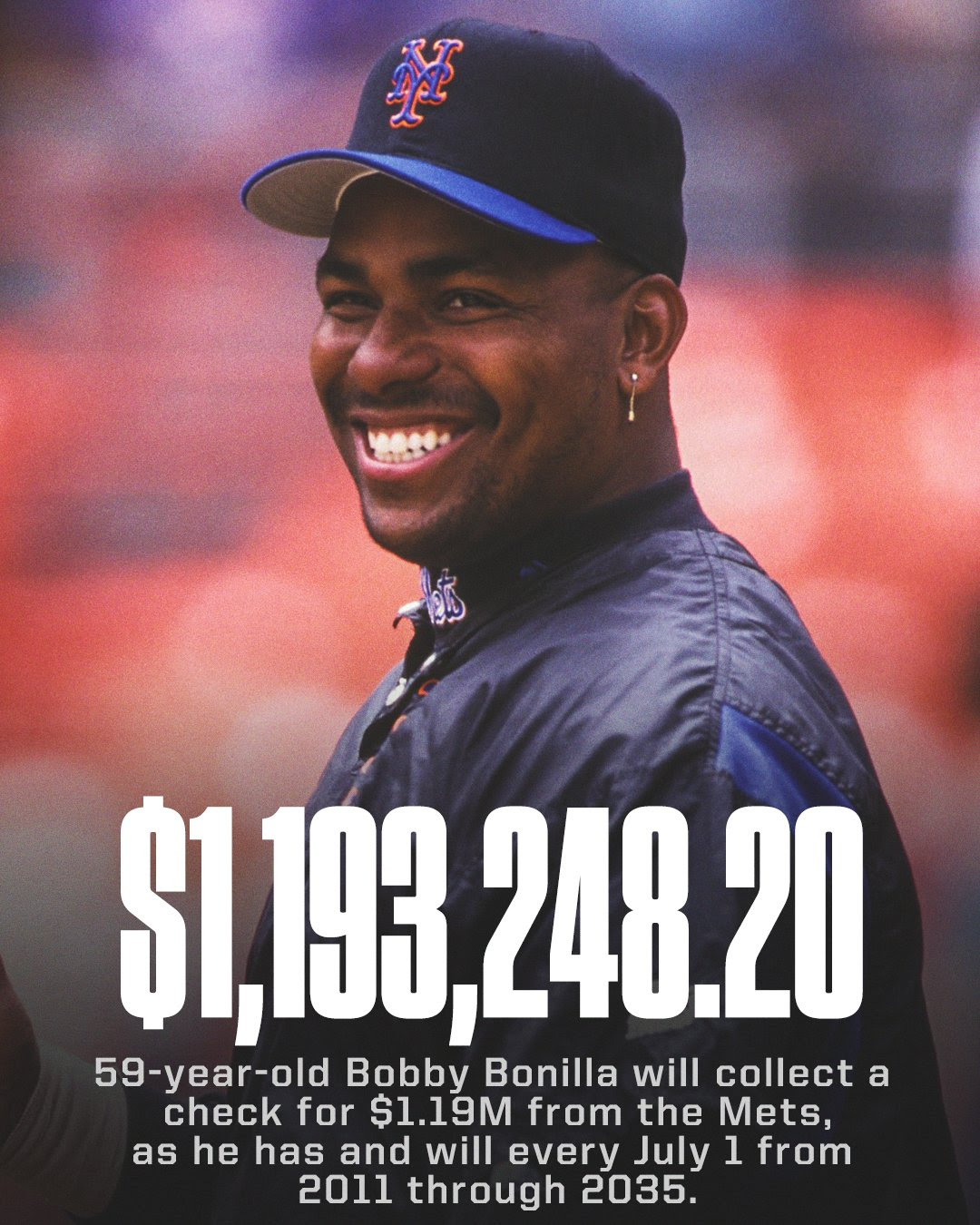

Dia 1o. de julho foi comemorado do "Dia Bobby Bonilla". É uma história interessante sobre decisão financeira, Taxa Interna de Retorno, passivo de longo prazo, etc.

A história é a seguinte: Durante os anos 80 e 90 Bonilla tornou-se um dos grandes jogadores de beisebol. No final dos anos 90, o atleta foi contratado pelo Mets. Mas seu rendimento foi abaixo do esperado e em 1999 o clube devia US$5,9 milhões. Bonilla e seu representante propuseram um acordo para o clube. Ele adiaria o recebimento da dívida por uma década, mas o Mets pagaria um salário anual de US$1,19 milhão, começando em 2011 e terminando em 2035.

Ou seja, trocaria US$5,9 milhões em 1999 por recebimentos de 1,19 milhão, entre 2011 a 2015. Em uma planilha eletrônica seria:

Ou seja, uma TIR de 7,6%, sem correção pela inflação. A taxa de juros nos

EUA na época estava entre 5 a 6% . Como o Mets estava investindo no fundo de

Bernie Madoff, que oferecia 10% de retorno, anualmente, o acordo parecia vantajoso. O dinheiro, aplicado a 10%, seria suficiente para o pagamento futuro e sobraria algum dinheiro. Só que o investimento de Madoff foi uma furada.

Agora vamos para a questão contábil.

a) Como seria a contabilização do acordo nos livros da equipe de beisebol em 1999? A resposta deste item inclui uma discussão sobre a taxa de juros a ser usada.

b) Como estaria o acordo hoje? Aqui você pode imaginar uma situação onde a taxa de 5,5% seria razoável para descontar o fluxo. Pode também supor uma taxa mais elevada, já que a equipe tem um risco maior.

c) E na contabilidade de Bonilla?

(Confesso que quando li os números eu achava que o acordo era bem pior do que parecia depois dos cálculos. Exceto, naturalmente, pelo investimento na pirâmide de Madoff.)