Reportagem de hoje do Estadão noticia uma investigação dos advogados de Dantas durante da gestão do banqueiro na Brasil Telecom. A reportagem lembra que o próprio Dantas já tinha declarado existir uma relação entre pagamentos realizados pela Brasil Telecom, na gestão controlada por Daniel Dantas, e a liberação de recursos do BNDES.

Eis a reportagem:

Polícia investiga advogados de Dantas

Novos controladores pedem análise sobre os mais de R$ 20 milhões pagos na gestão do banqueiro na Brasil Telecom

Expedito Filho

Pagamentos milionários a advogados com missões jurídicas pouco claras durante a gestão do banqueiro Daniel Dantas à frente da Brasil Telecom estão, agora, sob investigação da Polícia Civil de São Paulo. Segundo dossiê entregue aos investigadores pelos atuais controladores da empresa, cinco advogados que prestaram serviços à Brasil Telecom, no período em que a empresa estava sob a administração do banco Opportunity, receberam mais de R$ 20 milhões.

Detalhe: os pagamentos foram atestados por notas fiscais de números de série próximos uns dos outros - o que levanta a possibilidade de terem sido tiradas em seguida, e não durante a prestação de serviços regulares. Escritórios que se pronunciaram sobre o caso afirmaram que trabalham de forma "artesanal" e por isso tiram poucas notas fiscais.

As notas em poder da polícia paulista, como as expedidas pelo escritório Almeida Castro Advogados Associados, do advogado Antônio Carlos Almeida Castro, amigo do ex-ministro José Dirceu, conhecido pelo apelido de Kakay, e pelo escritório Nélio Machado Advogados, são mensais e todas de valores superiores a R$ 1 milhão.

Apenas para Kakay, os pagamentos somaram R$ 7.987.107. O primeiro pagamento, a título de honorários advocatícios, foi feito em 25 de agosto de 2004, no valor exato de R$ 1.771.200. O número da nota é 0643. Um mês depois, em 27 de setembro, nova nota emitida para um pagamento no valor R$ 1.771.200. Mesmo passados mais de 30 dias, o número da nota emitida é ainda muito próximo ao da nota anterior: 0654. A nota 0667 revela um pagamento no valor de R$ 1.364.650, feito quase dois meses depois, em 17 de dezembro de 2004. Em 20 de janeiro de 2005, outro pagamento é feito, no valor de R$ 1.364.650. Número da nota: 0671.

"Meu escritório é artesanal e, por isso, emito somente uma média de duas notas por mês", justificou Kakay. Ele também tem uma justificativa para os altos valores cobrados, que estariam dentro do que é normalmente fixado por esse mercado. "Eu cobrei dentro do razoável e todos os impostos foram recolhidos. Li nos jornais a Carla Cicco (ex-presidente da BrT, aliada de Daniel Dantas) dizer que a causa era de R$ 1 bilhão. Se eu soubesse, tinha cobrado mais", ironizou.

"SINCRONIA"

Daniel Dantas contratou Kakay com a intenção de se aproximar do governo Lula. Em entrevista à revista Veja, no mês passado, Dantas foi questionado sobre o assunto. "Você confirma que a Brasil Telecom só conseguiu ter acesso ao dinheiro do BNDES depois de contratar o advogado Kakay, amigo de José Dirceu?" E Dantas respondeu: "Houve uma sincronia entre os fatos."

Kakai assegurou ontem que foi contratado para uma investigação que envolvia um prejuízo de US$ 250 milhões para a BrT, causado pela venda da Companhia Riograndense de Telecomunicações. Teria cobrado 0,5% do valor desse suposto prejuízo.

Dantas foi acusado de ter usado o pagamento a advogados para transferir dinheiro para petistas no governo e assim melhorar suas relações com a gestão Lula e os fundos de pensão que detinham participação na BrT. Ele negou, dizendo que "contratos menores" como esses não passavam por ele, sendo decididos pelo conselho de administração da companhia.

O escritório Nélio Machado Advogados também emitiu notas para a Brasil Telecom, mas apenas a partir de março de 2005. E diferentemente de Kakay, que cobrou apenas a título de honorários advocatícios, no caso do criminalista Nélio Machado a natureza do serviço prestado seria "assessoria jurídica". Os valores apresentados também são elevados e as notas são quase seqüenciais.

Outro escritório, Wilson Mirza e Advogados, emitiu quatro notas fiscais de números 0154, 0155, 0157 e 0159 , no período de março de 2004 a outubro de 2005. No último pagamento, o valor da nota emitida foi de R$ 1.636.308.

A soma total dos pagamentos a advogados, de acordo com a notícia-crime, supera R$ 20 milhões. A atual administração da Br-T, nomeada pelos fundos de pensão que a controlam, não encontrou, segundo o pedido de inquérito, contrapartida que justificasse esse gasto volumoso.

03 junho 2006

02 junho 2006

Pão de Açúcar - 2

Uma notícia muito parecida com a que foi postada anteriormente sobre o Pão de Açúcar foi publicada no The Wall Street Journal:

Abilio Diniz impõe dieta de gastos ao Pão de Açúcar para manter liderança

June 2, 2006 4:05 a.m.

Por Geraldo Samor

The Wall Street Journal

SÃO PAULO — Depois de resgatar a rede de supermercados da família da beira da falência no começo dos anos 90 e transformar a Companhia Brasileira de Distribuição SA na maior varejista do Brasil, Abilio Diniz virou uma espécie de guru empresarial.

Mas agora, Diniz, um maratonista de 69 anos de idade que preside o conselho da empresa e a controla junto com a francesa Casino Guichard-Perrachon & Cie., está suando para mostrar que não perdeu o fôlego.

O Grupo Pão de Açúcar enfrenta problemas em duas frentes. A empresa está sendo atacada pela concorrência de supermercados barateiros e da americana Wal-Mart Stores Inc., que vem se expandindo no Brasil por meio de aquisições. Diniz também precisa resolver o problema da queda das vendas causada pela deflação nos preços de alimentos, que correspondem a 75% das vendas do Pão de Açúcar.

[heard]

Mesmo assim, esses problemas não evitaram a alta das ações da empresa. Em dólar, elas subiram 52% nos últimos 12 meses, pouco acima dos 51% de alta da Bovespa. Parte do motivo, dizem investidores, é a confiança do mercado em Diniz, que vendeu a maioria de suas ações com direito a voto para a Casino por US$ 860 milhões em maio de 2005 e injetou parte do dinheiro de volta na empresa, o que permitiu que ela reduzisse sua dívida líquida a zero.

Ontem, os ADRs da Companhia Brasileira de Distribuição, a holding do Pão de Açúcar, fecharam a US$ 33,50 na Bolsa de Nova York, com alta de 1,4%

No fim do ano passado, Diniz também apresentou uma estratégia de cortar custos agressivamente e repassar a economia aos consumidores, embora não tenha se comprometido com um valor específico. Ele e sua família detêm 43% da empresa, a maior parte em ações sem direito a voto.

Os próximos trimestres serão cruciais para mostrar se Diniz — cujo livro Caminhos e Escolhas, sobre a importância da atividade física, da fé e do autoconhecimento, já vendeu 200.000 cópias — consegue cumprir o prometido. Carlos Roberto Scretas, que há muito investe em ações do Pão de Açúcar para a firma de administração de recursos Schroder Investment Management — que tem US$ 1 bilhão em fundos de ações no Brasil —, diz que um Pão de Açúcar mais enxuto conseguirá cobrar preços menores e atrair mais consumidores. As ações do grupo também estão mais baratas do que de outras varejistas latino-americanas. Elas são negociados por cerca de 18 vezes o lucro esperado em 2006, enquanto as da Wal-Mart de México SA estão em quase 25.

Mas há os menos otimistas, como Adriano Blanaru, analista da Link Corretora, de São Paulo. Ele diz que o crescimento do lucro vai ser limitado pelo aumento da concorrência, que requer enormes e constantes investimentos em novas lojas. Blanaru, que tem uma classificação de "venda" para a ação, não tem nenhuma ação do Pão de Açúcar, e a Link Corretora não investe em papéis da empresa para os clientes cujos portfólios ela administra.

[heard2]

Dados recentes sugerem que Diniz está no caminho certo. No primeiro trimestre, o grupo manteve seus custos estáveis em relação a um ano antes, apesar de ter aberto oito novos supermercados nos últimos 12 meses, diz Juliana Rozenbaum, analista do Deutsche Bank AG em São Paulo, que tem recomendação de "compra" para a ação e acredita que ela possa chegar a US$ 53 por ADR.

Um porta-voz da empresa disse que a diretoria do Pão de Açúcar acredita que está tomando as medidas adequadas e tentando novas estratégias, como abrir farmácias e postos de gasolina em seus supermercados e se concentrar na venda de produtos não-alimentícios.

A receita do Pão de Açúcar, que tem 555 lojas em 15 Estados, está sendo prejudicada por um inimigo inusitado num país que há muito tenta manter os preços sob controle: a deflação. Os preços de alimentos caíram 3% nos últimos 12 meses, graças às enormes safras e aos baixos preços internacionais de commodities de exportação, como a soja. Isso levou o Pão de Açúcar a divulgar quedas no faturamento das lojas existentes há pelo menos um ano em 5 dos últimos 12 meses. A queda prejudica o lucro porque a empresa tem custos fixos. O Pão de Açúcar teve lucro de R$ 257 milhões e receita líquida de R$ 13,4 bilhões em 2005. No primeiro trimestre deste ano, lucrou R$ 60,2 milhões com receita de R$ 3,3 bilhões.

Como não pode combater a deflação, Diniz — que corre de manhã, malha na hora do almoço e joga squash à noite — está forçando sua empresa a entrar numa dieta de gastos. Em novembro passado, ele cancelou o contrato com todas as agências de propaganda que atendiam ao grupo e transferiu o trabalho para o departamento interno de publicidade. Ele também adotou na empresa o orçamento base zero, um processo pelo qual os diretores trabalham em orçamentos anuais sem levar em conta o que gastaram no ano anterior. Essa técnica ajuda a eliminar gastos desnecessários.

Diniz diz que seu maior problema é a concorrência desleal. No Rio, o Estado que considera o mais difícil para o seu negócio, o Pão de Açúcar até agora não conseguiu fazer o governo endurecer com os concorrentes que segundo ele reduzem os preços sonegando o fisco.

Para manter o ritmo, Diniz planeja gastar US$ 1,1 bilhão para abrir 120 supermercados e 40 hipermercados nos próximos quatro anos.

Abilio Diniz impõe dieta de gastos ao Pão de Açúcar para manter liderança

June 2, 2006 4:05 a.m.

Por Geraldo Samor

The Wall Street Journal

SÃO PAULO — Depois de resgatar a rede de supermercados da família da beira da falência no começo dos anos 90 e transformar a Companhia Brasileira de Distribuição SA na maior varejista do Brasil, Abilio Diniz virou uma espécie de guru empresarial.

Mas agora, Diniz, um maratonista de 69 anos de idade que preside o conselho da empresa e a controla junto com a francesa Casino Guichard-Perrachon & Cie., está suando para mostrar que não perdeu o fôlego.

O Grupo Pão de Açúcar enfrenta problemas em duas frentes. A empresa está sendo atacada pela concorrência de supermercados barateiros e da americana Wal-Mart Stores Inc., que vem se expandindo no Brasil por meio de aquisições. Diniz também precisa resolver o problema da queda das vendas causada pela deflação nos preços de alimentos, que correspondem a 75% das vendas do Pão de Açúcar.

[heard]

Mesmo assim, esses problemas não evitaram a alta das ações da empresa. Em dólar, elas subiram 52% nos últimos 12 meses, pouco acima dos 51% de alta da Bovespa. Parte do motivo, dizem investidores, é a confiança do mercado em Diniz, que vendeu a maioria de suas ações com direito a voto para a Casino por US$ 860 milhões em maio de 2005 e injetou parte do dinheiro de volta na empresa, o que permitiu que ela reduzisse sua dívida líquida a zero.

Ontem, os ADRs da Companhia Brasileira de Distribuição, a holding do Pão de Açúcar, fecharam a US$ 33,50 na Bolsa de Nova York, com alta de 1,4%

No fim do ano passado, Diniz também apresentou uma estratégia de cortar custos agressivamente e repassar a economia aos consumidores, embora não tenha se comprometido com um valor específico. Ele e sua família detêm 43% da empresa, a maior parte em ações sem direito a voto.

Os próximos trimestres serão cruciais para mostrar se Diniz — cujo livro Caminhos e Escolhas, sobre a importância da atividade física, da fé e do autoconhecimento, já vendeu 200.000 cópias — consegue cumprir o prometido. Carlos Roberto Scretas, que há muito investe em ações do Pão de Açúcar para a firma de administração de recursos Schroder Investment Management — que tem US$ 1 bilhão em fundos de ações no Brasil —, diz que um Pão de Açúcar mais enxuto conseguirá cobrar preços menores e atrair mais consumidores. As ações do grupo também estão mais baratas do que de outras varejistas latino-americanas. Elas são negociados por cerca de 18 vezes o lucro esperado em 2006, enquanto as da Wal-Mart de México SA estão em quase 25.

Mas há os menos otimistas, como Adriano Blanaru, analista da Link Corretora, de São Paulo. Ele diz que o crescimento do lucro vai ser limitado pelo aumento da concorrência, que requer enormes e constantes investimentos em novas lojas. Blanaru, que tem uma classificação de "venda" para a ação, não tem nenhuma ação do Pão de Açúcar, e a Link Corretora não investe em papéis da empresa para os clientes cujos portfólios ela administra.

[heard2]

Dados recentes sugerem que Diniz está no caminho certo. No primeiro trimestre, o grupo manteve seus custos estáveis em relação a um ano antes, apesar de ter aberto oito novos supermercados nos últimos 12 meses, diz Juliana Rozenbaum, analista do Deutsche Bank AG em São Paulo, que tem recomendação de "compra" para a ação e acredita que ela possa chegar a US$ 53 por ADR.

Um porta-voz da empresa disse que a diretoria do Pão de Açúcar acredita que está tomando as medidas adequadas e tentando novas estratégias, como abrir farmácias e postos de gasolina em seus supermercados e se concentrar na venda de produtos não-alimentícios.

A receita do Pão de Açúcar, que tem 555 lojas em 15 Estados, está sendo prejudicada por um inimigo inusitado num país que há muito tenta manter os preços sob controle: a deflação. Os preços de alimentos caíram 3% nos últimos 12 meses, graças às enormes safras e aos baixos preços internacionais de commodities de exportação, como a soja. Isso levou o Pão de Açúcar a divulgar quedas no faturamento das lojas existentes há pelo menos um ano em 5 dos últimos 12 meses. A queda prejudica o lucro porque a empresa tem custos fixos. O Pão de Açúcar teve lucro de R$ 257 milhões e receita líquida de R$ 13,4 bilhões em 2005. No primeiro trimestre deste ano, lucrou R$ 60,2 milhões com receita de R$ 3,3 bilhões.

Como não pode combater a deflação, Diniz — que corre de manhã, malha na hora do almoço e joga squash à noite — está forçando sua empresa a entrar numa dieta de gastos. Em novembro passado, ele cancelou o contrato com todas as agências de propaganda que atendiam ao grupo e transferiu o trabalho para o departamento interno de publicidade. Ele também adotou na empresa o orçamento base zero, um processo pelo qual os diretores trabalham em orçamentos anuais sem levar em conta o que gastaram no ano anterior. Essa técnica ajuda a eliminar gastos desnecessários.

Diniz diz que seu maior problema é a concorrência desleal. No Rio, o Estado que considera o mais difícil para o seu negócio, o Pão de Açúcar até agora não conseguiu fazer o governo endurecer com os concorrentes que segundo ele reduzem os preços sonegando o fisco.

Para manter o ritmo, Diniz planeja gastar US$ 1,1 bilhão para abrir 120 supermercados e 40 hipermercados nos próximos quatro anos.

01 junho 2006

China x Vale

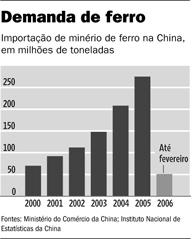

Reportagem do Wall Street Journal informa de uma luta entre a China, grande consumidora de insumos para sua indústria crescente, e os grandes produtores. A reportagem cita o exemplo do gás GNL, que a China considerou caro demais. Para tentar vencer os produtores, a China decidiu substituir o gás por carvão mineral doméstico.

Nesse momento a China procura evitar o aumento nos preços do minério de ferro. Esse produto é controlado por três grandes empresas no mundo, entre elas a brasileira Vale do Rio Doce. Em 2005 os consumidores tiveram que pagar mais de 70% pelo produto. Isso naturalmente refletiu no lucro recorde da Vale em 2005, quando a margem líquida foi de quase 50%. Em 2006 os produtores já conseguiram um aumento de 19% com alguns países asiáticos, mas a China quer resistir.

A seguir, a reportagem completa:

China quer usar tamanho de seu mercado para conter os preços das commodities

June 1, 2006 4:05 a.m.

Por Patrick Barta

The Wall Street Journal

Um confronto entre a China e as maiores mineradoras do mundo sobre o preço do minério de ferro ressalta o desejo do país de usar seu poder de barganha como um grande comprador de matérias-primas num esforço para deter a desenfreada alta dos custos, algo que pode ter implicações para a economia global.

A economia chinesa é uma força propulsora por trás do recente aumento da demanda e dos preços de petróleo, cobre e uma série de outras commodities. Pequim está tentando usar essa força para empurrar os preços para baixo. Se bem-sucedida, a iniciativa pode beneficiar indústrias e consumidores mundo afora que hoje arcam com os mais altos preços das commodities em uma geração — e geralmente culpam a China pela situação. Mas se os esforços chineses terão algum efeito significativo, ainda é uma questão em aberto.

Em alguns casos, a China está se recusando a comprar commodities que ela considera muito caras, retirando uma fonte de demanda do mercado. Em outros casos, está aumentando os esforços para desenvolver fontes alternativas ou acumular estoques de minerais, podendo assim puxar o tapete das mineradoras, que querem limitar o número de novas minas para manter os preços altos.

[iron]

Muitos especialistas em commodities duvidam que a China vá conseguir derrubar os preços tão cedo. As táticas do país têm sido até agora atrapalhadas e anticompetitivas, argumentam muitos analistas, e muitas de suas tentativas de escavar novas fontes de oferta não tiveram sucesso. Além do mais, a China precisa tanto de matérias-primas para construir estradas, fábricas, conjuntos habitacionais e outras coisas que seu poder de barganha é limitado no curto prazo.

Funcionários do Ministério do Comércio e da Comissão Nacional do Desenvolvimento e Reforma, a principal agência de planejamento do país, dizem que o governo não se envolve na negociação de preços de commodities industriais específicas, deixando isso para empresas individuais. Mas o governo chinês já disse que está preocupado com o impacto econômico dos altos preços das commodities, e muitos economistas acreditam que as últimas medidas sugerem uma estratégia mais coordenada. Isso seria fácil de pôr em prática, já que muitas das empresas que mais consomem recursos naturais na China são estatais.

No ano passado, a petrolífera estatal chinesa Cnooc Ltd. recusou-se a assinar novos contratos para gás natural liquefeito, ou GNL, depois de ter concluído que o preço havia subido demais. Em vez disso, a China está contando mais com o carvão mineral doméstico para alimentar suas usinas energéticas, embora fazê-lo aumente a degradação ambiental. A decisão retirou uma das maiores fontes de demanda nova no mercado internacional de GNL e pode resultar em preços menores do que se esperava anteriormente, se a demanda da China não voltar a subir.

A China está batendo o pé em relação ao minério de ferro. Geralmente, o preço do minério de ferro é decidido em discretas reuniões todos os anos entre as produtoras e as siderúrgicas que o consomem. Três empresas — a Companhia Vale do Rio Doce e as gigantes anglo-australianas BHP Billiton e Rio Tinto — controlam cerca de 75% do mercado mundial de exportação do minério, o que lhes dá mais poder de barganha. No ano passado, elas obrigaram as siderúrgicas a engolir um aumento sem precedentes de 72%.

Este ano, siderúrgicas do Japão, Coréia do Sul e Europa aceitaram um aumento de 19%. Mas a China, rompendo com a tradição, recusou-se a aceitar esse jogo. Os líderes da indústria siderúrgica chinesa dizem que as mineradoras precisam considerar o enorme tamanho do mercado da China quando negociam preços lá e oferecer seus recursos minerais com um desconto. A China já é o maior consumidor mundial de minério de ferro.

A maioria dos analistas acredita que a China vai perder na atual rodada de negociações, e pode entregar os pontos a qualquer momento. Mas no longo prazo, a teimosia pode levar a mudanças na maneira como o preço do minério de ferro é negociado. A China pode, por exemplo, decidir comprar mais no mercado à vista de países como a Índia. Embora isso possa custar-lhe mais atualmente, pode também provocar uma mudança que diluiria o poder das mineradoras no longo prazo.

31 maio 2006

Redução da Exigência para Crédito

Outra reportagem enviada por Ricardo Viana

Proposta do BC reduz exigências para crédito imobiliário e varejo

Alex Ribeiro

23/05/2006

Os bancos poderão alavancar ainda mais seus empréstimos de varejo e imobiliários, caso seja aprovado um conjunto de normas colocado sob consulta pública pelo Banco Central. São ao todo três resoluções e sete circulares, que, entre outros pontos, reduzem as exigências de capital próprio dos bancos para fazer frente a riscos de perda inesperada nesses dois tipos de operação de crédito. As regras também diminuem a exigência de capital para posições em câmbio e, de outro lado, criam novas exigências de capital para cobrir riscos de operações com commodities, com cupom cambial e ações.

O conjunto de normas, que foi divulgado na página do BC na internet, faz parte do cronograma de implantação no Brasil do chamado acordo da Basiléia 2, um entendimento internacional aprovado em 2004 para fortalecer a regulação prudencial do sistema financeiro. Sugestões para aperfeiçoar as propostas do BC são aceitas até 21 de julho.

O princípio básico por trás desse acordo é que os bancos coloquem capital próprio em cada uma de suas operações ativas e passivas para que, no caso de perdas inesperadas, seja menor o risco de prejuízo para os depositantes. O capital próprio mínimo dos bancos, tecnicamente chamado de patrimônio líquido exigido (PLE), é calculado segundo diversas fórmulas, uma para cada grupo de ativo e passivo, como operações de crédito, risco de juros e exposição cambial. A proposta apresentada pelo BC muda os parâmetros de algumas dessas formulas e cria novas.

No caso dos empréstimos de varejo, a norma foi suavizada, de modo que, em termos práticos, os bancos terão que ter capital próprio 25% menor para bancar os riscos inesperados nessas operações. No caso das operações de crédito, o capital mínimo é calculado em duas etapas. Primeiro, aplica-se um percentual sobre o valor da operação, de acordo com o seu risco. Depois, calcula-se 11% do valor encontrado na primeira etapa. O resultado é o capital próprio requerido para cobrir o risco de perda inesperada em operações de crédito.

A norma atual obriga que, na primeira etapa do cálculo, seja aplicado um percentual de 100% sobre o valor das operações de varejo - percentual idêntico ao aplicado à maior parte das operações de crédito. A proposta apresentada pelo BC reduz o percentual para o varejo para 75%. "São operações com risco mais diversificado", justifica o diretor de Normas do BC, Alexandre Tombini.

Na minuta colocada sob consulta pública, o BC conceitua operações de varejo como aquelas feitas com pessoa física ou empresas com faturamento anual de até R$ 2,4 milhões; realizadas por instrumentos típicos de varejo, como crédito direto ao consumidor, cartões de crédito e financiamento de automóveis; cuja exposição do banco com o cliente não seja superior a R$ 100 mil; e com valores que não representam mais de 0,2% da carteira de varejo do banco.

O BC também pretende aliviar, em 30%, a exigência de capital para as operações de crédito imobiliário. Como todas as demais operações de crédito, nos empréstimos imobiliários o capital é calculado em duas etapas. Na regra em vigor, primeiro aplica-se um percentual de 50% sobre o valor das operações. Depois, o banco separa o equivalente a 11% em capital próprio para cobrir riscos inesperados de perda. O que o BC quer reduzir o percentual da primeira etapa - em vez de 50%, seria usado 35%.

A regra mais suave, porém, seria aplicada apenas a financiamentos de imóveis residenciais garantidos por alienação fiduciária, desde que o saldo devedor não supere 50% do valor da garantia - que normalmente é o próprio imóvel. O percentual de 50% continua a ser aplicado, porém, nos empréstimos habitacionais garantidos com alienação fiduciária, cujos saldos devedores estejam entre 50% e 90% do valor do imóvel; e nas operações garantidas por hipotecas, desde que o saldo não equivalha a mais de 90% da garantias.

Também foi reduzida a exigência de capital para cobrir perdas inesperadas em operações de câmbio. Pela regra anterior, os bancos tinham de ter capital próprio equivalente a 50% das operações em ouro, moedas estrangeiras e operações sujeitas à variação cambial. A norma proposta só exige 30%.

Na prática, custará menos para os bancos manterem posição comprada ou vendida em moeda estrangeira. Tombini negou que a medida tenha qualquer intenção de interferir na tendência da cotação do dólar. "É bom lembrar que a regra vale para quem tem posição ativa ou passiva em dólar", disse. "Ou seja, vale tanto para quem aposta a favor do dólar ou contra do dólar." Segundo ele, a proposta teria caráter apenas prudencial, para garantir solidez ao sistema financeiro.

A norma propõe a criação de exigência de capital para operações com "commodities". Essa exigência seria calculada em duas etapas. Primeiro, seria calculada uma exigência de capital de 15% para o valor absoluto da exposição líquida em "commodities" -ou seja, a posição comprada menos a vendida em determinados tipos de "commodities". A essa exigência se somaria mais uma parcela de 3% incidente sobre as posições brutas aplicadas nessas mesmas "commodities".

A proposta também visa a instituir exigência de capital para as posições de cupom cambial em dólar dos Estados Unidos (juros recebidos em aplicação referenciada em moeda estrangeira). O montante de capital será calculado de acordo com um modelo de "value at risk" - a exemplo do modelo adotado para risco de mercado com juros - com os parâmetros definidos pelo BC. Também foi criada uma fórmula de cálculo de exigência de capital de ações para negociação imediata, que considera os grupos de ações negociadas em um mesmo país.

Tombini não revelou qual será o impacto líquido das medidas na exigência total de capital do sistema financeiro. "Fizemos nosso cálculos, para fazer as propostas", disse. "Agora queremos ouvir a avaliação do mercado."

O BC propõe também mudar a fórmula de cálculo do patrimônio de referência, que hoje é dividido em dois níveis, o 1 e o 2. No nível 1, está basicamente o patrimônio líquido, enquanto que no nível 2 está, por exemplo, as dívidas subordinadas. A proposta retira, entretanto, do capital nível 1 os ágios pagos na aquisição de investimentos - incluindo operações em que um banco compra outro. O chefe do Departamento de Normas do BC, Amaro Gomes, explica que a regra só se aplicaria a novas operações. "De qualquer forma, queremos ouvir dos participantes do mercado as suas avaliações sobre os impactos dessa proposta", disse.

Valor Econômico

Proposta do BC reduz exigências para crédito imobiliário e varejo

Alex Ribeiro

23/05/2006

Os bancos poderão alavancar ainda mais seus empréstimos de varejo e imobiliários, caso seja aprovado um conjunto de normas colocado sob consulta pública pelo Banco Central. São ao todo três resoluções e sete circulares, que, entre outros pontos, reduzem as exigências de capital próprio dos bancos para fazer frente a riscos de perda inesperada nesses dois tipos de operação de crédito. As regras também diminuem a exigência de capital para posições em câmbio e, de outro lado, criam novas exigências de capital para cobrir riscos de operações com commodities, com cupom cambial e ações.

O conjunto de normas, que foi divulgado na página do BC na internet, faz parte do cronograma de implantação no Brasil do chamado acordo da Basiléia 2, um entendimento internacional aprovado em 2004 para fortalecer a regulação prudencial do sistema financeiro. Sugestões para aperfeiçoar as propostas do BC são aceitas até 21 de julho.

O princípio básico por trás desse acordo é que os bancos coloquem capital próprio em cada uma de suas operações ativas e passivas para que, no caso de perdas inesperadas, seja menor o risco de prejuízo para os depositantes. O capital próprio mínimo dos bancos, tecnicamente chamado de patrimônio líquido exigido (PLE), é calculado segundo diversas fórmulas, uma para cada grupo de ativo e passivo, como operações de crédito, risco de juros e exposição cambial. A proposta apresentada pelo BC muda os parâmetros de algumas dessas formulas e cria novas.

No caso dos empréstimos de varejo, a norma foi suavizada, de modo que, em termos práticos, os bancos terão que ter capital próprio 25% menor para bancar os riscos inesperados nessas operações. No caso das operações de crédito, o capital mínimo é calculado em duas etapas. Primeiro, aplica-se um percentual sobre o valor da operação, de acordo com o seu risco. Depois, calcula-se 11% do valor encontrado na primeira etapa. O resultado é o capital próprio requerido para cobrir o risco de perda inesperada em operações de crédito.

A norma atual obriga que, na primeira etapa do cálculo, seja aplicado um percentual de 100% sobre o valor das operações de varejo - percentual idêntico ao aplicado à maior parte das operações de crédito. A proposta apresentada pelo BC reduz o percentual para o varejo para 75%. "São operações com risco mais diversificado", justifica o diretor de Normas do BC, Alexandre Tombini.

Na minuta colocada sob consulta pública, o BC conceitua operações de varejo como aquelas feitas com pessoa física ou empresas com faturamento anual de até R$ 2,4 milhões; realizadas por instrumentos típicos de varejo, como crédito direto ao consumidor, cartões de crédito e financiamento de automóveis; cuja exposição do banco com o cliente não seja superior a R$ 100 mil; e com valores que não representam mais de 0,2% da carteira de varejo do banco.

O BC também pretende aliviar, em 30%, a exigência de capital para as operações de crédito imobiliário. Como todas as demais operações de crédito, nos empréstimos imobiliários o capital é calculado em duas etapas. Na regra em vigor, primeiro aplica-se um percentual de 50% sobre o valor das operações. Depois, o banco separa o equivalente a 11% em capital próprio para cobrir riscos inesperados de perda. O que o BC quer reduzir o percentual da primeira etapa - em vez de 50%, seria usado 35%.

A regra mais suave, porém, seria aplicada apenas a financiamentos de imóveis residenciais garantidos por alienação fiduciária, desde que o saldo devedor não supere 50% do valor da garantia - que normalmente é o próprio imóvel. O percentual de 50% continua a ser aplicado, porém, nos empréstimos habitacionais garantidos com alienação fiduciária, cujos saldos devedores estejam entre 50% e 90% do valor do imóvel; e nas operações garantidas por hipotecas, desde que o saldo não equivalha a mais de 90% da garantias.

Também foi reduzida a exigência de capital para cobrir perdas inesperadas em operações de câmbio. Pela regra anterior, os bancos tinham de ter capital próprio equivalente a 50% das operações em ouro, moedas estrangeiras e operações sujeitas à variação cambial. A norma proposta só exige 30%.

Na prática, custará menos para os bancos manterem posição comprada ou vendida em moeda estrangeira. Tombini negou que a medida tenha qualquer intenção de interferir na tendência da cotação do dólar. "É bom lembrar que a regra vale para quem tem posição ativa ou passiva em dólar", disse. "Ou seja, vale tanto para quem aposta a favor do dólar ou contra do dólar." Segundo ele, a proposta teria caráter apenas prudencial, para garantir solidez ao sistema financeiro.

A norma propõe a criação de exigência de capital para operações com "commodities". Essa exigência seria calculada em duas etapas. Primeiro, seria calculada uma exigência de capital de 15% para o valor absoluto da exposição líquida em "commodities" -ou seja, a posição comprada menos a vendida em determinados tipos de "commodities". A essa exigência se somaria mais uma parcela de 3% incidente sobre as posições brutas aplicadas nessas mesmas "commodities".

A proposta também visa a instituir exigência de capital para as posições de cupom cambial em dólar dos Estados Unidos (juros recebidos em aplicação referenciada em moeda estrangeira). O montante de capital será calculado de acordo com um modelo de "value at risk" - a exemplo do modelo adotado para risco de mercado com juros - com os parâmetros definidos pelo BC. Também foi criada uma fórmula de cálculo de exigência de capital de ações para negociação imediata, que considera os grupos de ações negociadas em um mesmo país.

Tombini não revelou qual será o impacto líquido das medidas na exigência total de capital do sistema financeiro. "Fizemos nosso cálculos, para fazer as propostas", disse. "Agora queremos ouvir a avaliação do mercado."

O BC propõe também mudar a fórmula de cálculo do patrimônio de referência, que hoje é dividido em dois níveis, o 1 e o 2. No nível 1, está basicamente o patrimônio líquido, enquanto que no nível 2 está, por exemplo, as dívidas subordinadas. A proposta retira, entretanto, do capital nível 1 os ágios pagos na aquisição de investimentos - incluindo operações em que um banco compra outro. O chefe do Departamento de Normas do BC, Amaro Gomes, explica que a regra só se aplicaria a novas operações. "De qualquer forma, queremos ouvir dos participantes do mercado as suas avaliações sobre os impactos dessa proposta", disse.

Valor Econômico

Desempenho depende da pronúncia do nome da empresa

Sou assinante do Estadão e não tinha visto essa notícia, que o Ricardo Vianna enviou. Muito interessante:

Performance da ações é ligada à pronúncia do nome da empresa

30/5/2006

Estadão

A facilidade em pronunciar o nome de uma empresa e a sigla que a representa na lista de cotações influencia a performance do papel nos dias que se seguem à oferta pública inicial, descobriram dois psicólogos da Universidade de Princeton. Um novo estudo sobre ofertas públicas iniciais (IPOs, na sigla em inglês) de duas importantes bolsas de valores dos EUA mostram que as pessoas têm mais probabilidade de comprar ações novas com nomes fáceis de pronunciar, de acordo com os pesquisadores Adam Alter e Danny Oppenheimer. O efeito se estende à facilidade de pronúncia do símbolo de cotação, geralmente com algumas poucas letras.

"A pesquisa mostra que as pessoas tomam atalhos mentais, mesmo quando se trata de investimento, quando aprece que deveriam querer ser mais racionais", disse Oppenheimer. O trabalho será publicado na edição desta terça-feira do periódico Proceedings of the National Academy of Sciences.

A pesquisa começou com outro objetivo em mente: os pesquisadores pediram a um grupo de estudantes que estimasse como uma série de ações de empresas fictícias iria se sair na bolsa. "Na época, nosso objetivo principal era estudar se poderíamos manipular como as pessoas interpretam a sensação de que é fácil entender uma informação".

No entanto, a correlação entre pronúncia e previsões positivas mostrou-se forte - não importava como os pesquisadores manipulassem a situação, os estudantes acreditavam que as ações com nomes fáceis iriam se sair melhor.

Com esse dado, os cientistas resolveram analisar as performances em duas grandes bolsas - a de Nova York e a Americana. O efeito se manteve no mundo real: quanto mais "fluente" fossem o nome e o símbolo, melhor tinha sido o lançamento do papel.

Fonte:

Estadão

Performance da ações é ligada à pronúncia do nome da empresa

30/5/2006

Estadão

A facilidade em pronunciar o nome de uma empresa e a sigla que a representa na lista de cotações influencia a performance do papel nos dias que se seguem à oferta pública inicial, descobriram dois psicólogos da Universidade de Princeton. Um novo estudo sobre ofertas públicas iniciais (IPOs, na sigla em inglês) de duas importantes bolsas de valores dos EUA mostram que as pessoas têm mais probabilidade de comprar ações novas com nomes fáceis de pronunciar, de acordo com os pesquisadores Adam Alter e Danny Oppenheimer. O efeito se estende à facilidade de pronúncia do símbolo de cotação, geralmente com algumas poucas letras.

"A pesquisa mostra que as pessoas tomam atalhos mentais, mesmo quando se trata de investimento, quando aprece que deveriam querer ser mais racionais", disse Oppenheimer. O trabalho será publicado na edição desta terça-feira do periódico Proceedings of the National Academy of Sciences.

A pesquisa começou com outro objetivo em mente: os pesquisadores pediram a um grupo de estudantes que estimasse como uma série de ações de empresas fictícias iria se sair na bolsa. "Na época, nosso objetivo principal era estudar se poderíamos manipular como as pessoas interpretam a sensação de que é fácil entender uma informação".

No entanto, a correlação entre pronúncia e previsões positivas mostrou-se forte - não importava como os pesquisadores manipulassem a situação, os estudantes acreditavam que as ações com nomes fáceis iriam se sair melhor.

Com esse dado, os cientistas resolveram analisar as performances em duas grandes bolsas - a de Nova York e a Americana. O efeito se manteve no mundo real: quanto mais "fluente" fossem o nome e o símbolo, melhor tinha sido o lançamento do papel.

Fonte:

Estadão

30 maio 2006

As Multis do Brasil

A questão da Bolívia expôs um problema até então relegado ao segundo plano: as empresas brasileiras que são hoje multinacionais. O volume de investimento de algumas companhias nacionais em outros países tem aumentado significativamente, como uma forma de conquistar novos mercados e, até certo ponto, defender a posição no mercado nacional. De acordo com os dados do BACEN, divulgados hoje na Gazeta Mercantil, os ativos das nossas multis aumentaram 44% nos últimos cinco anos.

Algumas empresas conseguem hoje um faturamento maior no exterior do que no mercado doméstico. É o caso da construtoras Odebrecht e Andrade Gutierrez. A reportagem cita outros exemplos:

A WEG (...) tem 60% do mercado de motores industriais de toda a América Latina. A Camargo Correa adquiriu a maior companhia de cimento da Argentina.

Controladora da Santista Têxtil, a Camargo fecha nas próximas semanas joint venture com a Tavex para fornecer jeans à Espanha. (...) A Camargo também é dona da São Paulo Alpargatas, fabricante das globalizadas sandálias Havaianas. A Camargo adquiriu em junho de 2005 a cimenteira Loma Negra, ícone dos argentinos, assim como a Perez Companc, comprada pela Petrobras. A estatal brasileira tem ativos em todos os países da América do Sul, além dos Estados Unidos, África, e Ásia.

[A] Petrobras (...) está em processo de reavaliação(...)por conta da redução das receitas em dólar (com a valorização cambial). Hoje, 11% das reservas totais da companhia estão no exterior. Percentual bem menor que o de construtoras que passaram a ganhar mais fora do País.

(...) Cerca de 45% do faturamento [da Andrade Gutierrez] parte de obras no Brasil. Dez por cento encontra-se em outros países da América Latina e 32% em Portugal. No caso da Odebrecht, 41% dos contratos estão no Brasil e 44% em Portugal.

Esses investimentos trazem uma dificuldade maior para o analista das demonstrações financeiras e a necessidade de maior cuidado com a leitura dos riscos inerentes aos mesmos.

Algumas empresas conseguem hoje um faturamento maior no exterior do que no mercado doméstico. É o caso da construtoras Odebrecht e Andrade Gutierrez. A reportagem cita outros exemplos:

A WEG (...) tem 60% do mercado de motores industriais de toda a América Latina. A Camargo Correa adquiriu a maior companhia de cimento da Argentina.

Controladora da Santista Têxtil, a Camargo fecha nas próximas semanas joint venture com a Tavex para fornecer jeans à Espanha. (...) A Camargo também é dona da São Paulo Alpargatas, fabricante das globalizadas sandálias Havaianas. A Camargo adquiriu em junho de 2005 a cimenteira Loma Negra, ícone dos argentinos, assim como a Perez Companc, comprada pela Petrobras. A estatal brasileira tem ativos em todos os países da América do Sul, além dos Estados Unidos, África, e Ásia.

[A] Petrobras (...) está em processo de reavaliação(...)por conta da redução das receitas em dólar (com a valorização cambial). Hoje, 11% das reservas totais da companhia estão no exterior. Percentual bem menor que o de construtoras que passaram a ganhar mais fora do País.

(...) Cerca de 45% do faturamento [da Andrade Gutierrez] parte de obras no Brasil. Dez por cento encontra-se em outros países da América Latina e 32% em Portugal. No caso da Odebrecht, 41% dos contratos estão no Brasil e 44% em Portugal.

Esses investimentos trazem uma dificuldade maior para o analista das demonstrações financeiras e a necessidade de maior cuidado com a leitura dos riscos inerentes aos mesmos.

29 maio 2006

Pão de Açúcar corta custos

Notícia do Estado de S. Paulo informa que o Pão de Açúcar pretende cortar custos e diversificar sua atuação, incluindo a venda de móveis.

A maior rede do país está passando por uma reestruturação a entrada no ramo de móveis. Segundo a reportagem "o interesse pelos móveis se explica por ser um negócio com boas margens de lucro e porque ampliaria a variedade de produtos à venda no grupo. Estaria dentro do plano estratégico de reduzir sua dependência da venda de alimentos. Hoje, produtos fora da área alimentícia já representam 24% das vendas do Pão de Açúcar e, segundo especialistas, essa fatia poderia chegar a 30%."

O problema da área de alimentos está relacionado com ao aumento dos preços abaixo da taxa de inflação, o que faz com que esse setor seja hoje pouco atrativo para a rede. Entretanto, a reportagem não deixa claro como o setor de móveis pode ser útil para o grupo. Esse é um setor que exige uma grande quantidade de espaço físico, item valioso num supermercado.

Nesse ponto, inclusive, a reportagem chama atenção para queda na venda por metro quadrado, de R$ 13.448 em 2004 para R$ 13.404 em 2005.

Entre as medidas que estão sendo tomadas pelo grupo para redução dos custos tem-se "o corte das agências de publicidade que atendiam às diferentes bandeiras, a criação de uma central de serviços não compartilhados (para gastos administrativos) e a redução de pessoal. Em 2005, a rede cortou 645 funcionários, mas no início do ano as dispensas cresceram."

Uma análise interessante foi realizada por Marcio Kawassaki, da Fator Corretora. Para ele, o Pão de Açúcar deve "aumentar vendas num momento em que o mercado não cresce e em que o consumidor tende a fazer cada vez mais suas refeições fora de casa. Até alguns anos atrás o crescimento das maiores empresas era garantido pela aquisição de redes menores. Agora que as empresas menores foram compradas, a briga é para ganhar participação de mercado".

Clique aqui para ler a notícia completa

A maior rede do país está passando por uma reestruturação a entrada no ramo de móveis. Segundo a reportagem "o interesse pelos móveis se explica por ser um negócio com boas margens de lucro e porque ampliaria a variedade de produtos à venda no grupo. Estaria dentro do plano estratégico de reduzir sua dependência da venda de alimentos. Hoje, produtos fora da área alimentícia já representam 24% das vendas do Pão de Açúcar e, segundo especialistas, essa fatia poderia chegar a 30%."

O problema da área de alimentos está relacionado com ao aumento dos preços abaixo da taxa de inflação, o que faz com que esse setor seja hoje pouco atrativo para a rede. Entretanto, a reportagem não deixa claro como o setor de móveis pode ser útil para o grupo. Esse é um setor que exige uma grande quantidade de espaço físico, item valioso num supermercado.

Nesse ponto, inclusive, a reportagem chama atenção para queda na venda por metro quadrado, de R$ 13.448 em 2004 para R$ 13.404 em 2005.

Entre as medidas que estão sendo tomadas pelo grupo para redução dos custos tem-se "o corte das agências de publicidade que atendiam às diferentes bandeiras, a criação de uma central de serviços não compartilhados (para gastos administrativos) e a redução de pessoal. Em 2005, a rede cortou 645 funcionários, mas no início do ano as dispensas cresceram."

Uma análise interessante foi realizada por Marcio Kawassaki, da Fator Corretora. Para ele, o Pão de Açúcar deve "aumentar vendas num momento em que o mercado não cresce e em que o consumidor tende a fazer cada vez mais suas refeições fora de casa. Até alguns anos atrás o crescimento das maiores empresas era garantido pela aquisição de redes menores. Agora que as empresas menores foram compradas, a briga é para ganhar participação de mercado".

Clique aqui para ler a notícia completa

Assinar:

Postagens (Atom)