O fundador da FTX, Sam Bankman-Fried, foi considerado culpado na quinta-feira (2) por roubar clientes da corretora de criptomoedas em colapso, em uma das maiores fraudes financeiras já registradas, um veredicto que consolidou a queda do ex-bilionário de 31 anos.

Um júri de 12 membros no tribunal federal de Manhattan condenou Bankman-Fried em todas as sete acusações após um julgamento de um mês no qual os promotores argumentaram que ele roubou US$ 8 bilhões dos usuários da FTX por pura ganância.

O veredicto veio apenas um ano após a FTX ter feito um pedido de recuperação judicial em um rápido colapso corporativo que chocou os mercados financeiros e apagou sua fortuna pessoal estimada em US$ 26 bilhões.

O júri chegou ao veredicto após pouco mais de quatro horas de deliberações. Bankman-Fried, que havia se declarado inocente de duas acusações de fraude e cinco acusações de conspiração, ficou de frente para o júri com as mãos cruzadas à sua frente quando o veredicto foi lido.

A condenação foi uma vitória para o Departamento de Justiça dos EUA e Damian Williams, o principal promotor federal em Manhattan, que fez da erradicação da corrupção nos mercados financeiros uma de suas principais prioridades.

“O setor de criptomoedas pode ser novo, os participantes como Sam Bankman-Fried podem ser novos, mas esse tipo de fraude é tão antigo quanto o tempo e não temos paciência para isso”, disse Williams a jornalistas.

Outrora o queridinho do mundo das criptomoedas, Bankman-Fried – conhecido por seu cabelo cacheado despenteado e por usar shorts e camisetas em vez de trajes de negócios – junta-se a pessoas como Bernie Madoff, que admitiu um esquema de pirâmide, e Jordan Belfort, fraudador de “O Lobo de Wall Street”, como pessoas notáveis condenadas por grandes crimes financeiros nos EUA.

O juiz distrital dos EUA, Lewis Kaplan, marcou a sentença de Bankman-Fried para 28 de março de 2024. O graduado do Massachusetts Institute of Technology poderá enfrentar décadas de prisão.

O advogado de defesa, Mark Cohen, disse em um comunicado que estava “desapontado”, mas que respeita a decisão do júri. “O Sr. Bankman-Fried mantém sua inocência e continuará a combater vigorosamente as acusações contra ele”, disse ele.

Bankman-Fried deverá ser julgado em março próximo por um segundo conjunto de acusações apresentadas pelos promotores no início deste ano, inclusive por supostas conspirações de suborno estrangeiro e fraude bancária.

Os promotores disseram durante o julgamento que Bankman-Fried desviou dinheiro da FTX para seu fundo de hedge focado em criptomoedas, a Alameda Research, apesar de proclamar nas mídias sociais e em anúncios de televisão que a corretora priorizava a segurança dos fundos dos clientes.

A Alameda usou o dinheiro para pagar credores e fazer empréstimos a Bankman-Fried e outros executivos – que, por sua vez, fizeram investimentos de risco e doaram mais de US$ 100 milhões para campanhas políticas dos EUA em uma tentativa de promover a legislação de criptomoeda que o réu considerava favorável a seus negócios, de acordo com os promotores.

Bankman-Fried está preso desde agosto, depois que Kaplan revogou sua fiança, concluindo que ele provavelmente manipulou testemunhas.

Fonte: Forbes

A rápida evolução da tecnologia de IA generativa está fazendo com que os chatbots se tornem cada vez mais competentes na formulação de conselhos fiscais complexos e na pesquisa, afirmam participantes do mercado de contabilidade.

Jeff Saviano, líder global de inovação fiscal na EY, argumenta que, embora a tecnologia de IA generativa seja frequentemente vista como pouco mais do que um instrumento administrativo, ela realmente tem o potencial de oferecer conselhos personalizados e fazer julgamentos sutis.

"Estamos vendo essas ferramentas sendo usadas de várias maneiras", diz ele, citando especificamente o TaxGPT, o autodenominado primeiro assistente fiscal movido a IA do mundo, que foi lançado em maio. "Eu não copiaria e colaria [seus resultados] e enviaria para um cliente, mas é tão poderoso que é um ótimo ponto de partida."

Expertise consultiva

Saviano explica que experimentou o TaxGPT, desafiando-o apresentando cenários fictícios e pedindo para cruzar as informações do cliente com a legislação fiscal relevante e produzir um julgamento. Ele elogia sua capacidade de levar em consideração vários fatores e oferecer conclusões qualitativas e quantitativas sobre a responsabilidade fiscal, afirmando que a ferramenta "acertou".

Ele também elogia a capacidade da ferramenta de conduzir "pesquisas baseadas em personas", explicando que ela pode analisar as características de várias partes e aconselhar sobre como defender uma posição em apoio à parte A em comparação com a parte B.

"Isso é algo que considero o mais poderoso em termos de sua distinção em relação à forma como os mecanismos de busca mais tradicionais funcionam", acrescenta, afirmando que a EY está "avançando rapidamente" para incorporar essa tecnologia em sua prestação de serviços.

Rob Hackney, gerente fiscal da DSG Chartered Accountants, oferece uma perspectiva semelhante, apesar de atuar no mercado médio da indústria. Embora sua adoção tenha sido mais lenta na área fiscal do que em outras áreas, a IA poderia ter um "impacto transformador no papel de um profissional de impostos", diz ele.

"Embora a adoção de IA em um ambiente fiscal tenha sido mais lenta do que em outras áreas de negócios, estamos vendo um aumento em seu uso, especialmente dada a velocidade extremamente rápida com que grandes volumes de dados podem ser processados."

Assim como Saviano, Hackney endossa a proficiência da IA em uma ampla gama de questões fiscais, incluindo a identificação de análises incorretas, itens controversos, custos não permitidos ou despesas que se qualificam para alívios fiscais específicos.

Citando um caso de uso mais específico, ele também explica que classificadores baseados em IA podem automatizar a classificação de subsídios de capital de um grande conjunto de dados, marcando cada ponto de dados com uma pontuação de confiança que permite a revisão humana identificar rapidamente áreas de preocupação. Isso, diz ele, demonstra as capacidades da IA em um contexto consultivo.

"Enquanto as aplicações anteriores podem se concentrar em tarefas baseadas em conformidade ou numéricas, a IA tem um claro potencial para auxiliar em um contexto consultivo. E, inevitavelmente, empresas mais complexas experimentarão uma variedade mais ampla de áreas específicas em que a IA pode ser aplicada em um contexto fiscal, especialmente em empresas multinacionais."

Mitigando os riscos

Mas enquanto Hackney elogia os benefícios potenciais da IA para contadores fiscais, argumentando que ela permitirá que os consultores dediquem seu tempo a trabalhos de maior valor, ele também alerta rapidamente sobre os perigos potenciais. Principalmente entre eles está a "expectativa irreal", diz ele, acrescentando que o valor do julgamento humano sutil não deve ser subestimado.

"Deve-se tomar cuidado para evitar expectativas irreais - se a qualidade dos dados for ruim, a IA só pode fazer muito para gerar resultados úteis. Sempre haverá áreas em que o julgamento profissional é necessário, o que está significativamente além do que as soluções de IA atuais podem fornecer."

Hackney prossegue dizendo que, embora os reguladores tenham um papel a desempenhar em termos de adaptação das regulamentações de proteção de dados, a consideração-chave para os participantes do mercado é a oferta de treinamento adequado. Isso é "crucial" para a implementação bem-sucedida da IA, diz ele.

Saviano também tem participado ativamente na iniciativa de aprofundar a educação e regulamentação em torno da tecnologia de IA, tendo lançado a rede EY Advanced Technology Tax Lab em colaboração com o MIT em 2018.

Mais recentemente, o foco da rede tem sido a extensão do Cânon de Ética Profissional da American Bar Association para incluir o uso da inteligência artificial. O ônus da "obrigação de competência" tem sido um dos principais princípios emergentes desse processo, explica Saviano.

"Estamos prestes a dizer que, para ser um advogado competente, é necessário considerar como a inteligência artificial pode melhorar o atendimento aos clientes", diz ele.

"A base disso é algo um pouco como o Juramento de Hipócrates - primeiro, não causar danos."

Traduzido daqui pelo ChatGPT

Artigo de 7 de julho, publicado pela Forbes, de Shivaram Rajgopal

As mudanças climáticas e eventos relacionados a condições climáticas extremas já afetam os fluxos de caixa de seguradoras, empresas relacionadas a viagens e turismo, como companhias de cruzeiros, empresas agrícolas, operadores de parques temáticos, empresas de energia e empresas de transporte, para citar alguns. No entanto, as atuais regras de relatórios nos Estados Unidos não exigem a divulgação sistemática do impacto de riscos físicos e de transição relacionados ao clima nas futuras entradas de caixa e no custo de capital das empresas afetadas.

Agora, vamos considerar outra parte do "S" relacionada aos impostos que uma empresa paga e às concessões e subsídios que recebe, bem como às condições, como o número mínimo de empregos que a empresa precisa criar em troca desse auxílio. As divulgações corporativas nessa área são vagas e superficiais na melhor das hipóteses. Algumas de minhas pesquisas mostram que o retorno esperado para cada dólar gasto em lobby por uma empresa pode superar em muito o retorno esperado para, por exemplo, cada dólar investido em pesquisa e desenvolvimento. No entanto, não há uma divulgação exigida da extensão e do alcance da atividade de lobby realizada por uma empresa.

O "G", ou governança corporativa de uma empresa, descreve o processo de avaliar o que o CEO fez com o capital dos acionistas, capital natural, capital humano e recursos dos contribuintes confiados a esse CEO pelos acionistas, sociedade, trabalhadores e contribuintes. No entanto, como mencionado anteriormente, os dados disponíveis para avaliar o quão bem o CEO proporcionou um retorno sobre essas fontes de capital muitas vezes estão ausentes ou vagos. Mesmo as divulgações de compensação do CEO não revelam claramente se os acionistas realmente pagaram ao CEO pelo desempenho da empresa.

ESG, em essência, é um movimento de mercado livre, orgânico e impulsionado por investidores para pedir às empresas que divulguem mais informações sobre os fatores descritos associados a seus futuros fluxos de caixa ou custo de capital. Os investidores estariam negligenciando sua responsabilidade fiduciária com seus stakeholders se não considerassem os fatores materiais ao tomar uma decisão de investimento. Proibir a consideração de fatores ESG materiais simplesmente interfere na oferta de dados para tornar os mercados de ativos eficientes na precificação desses riscos e retornos. Na verdade, há evidências sugerindo que perdas substanciais serão incorridas pelos constituintes de estados, como o Texas, onde legislação que restringe a liberdade dos fundos de pensão públicos para investir foi aprovada nos últimos meses.

Para concluir, gostaria de reiterar que os investidores e gestores de ativos não podem se dar ao luxo de ignorar os riscos financeiros decorrentes da falta de dados ESG relevantes para entender os futuros fluxos de caixa e riscos de ações, títulos e outros ativos.

Foto:

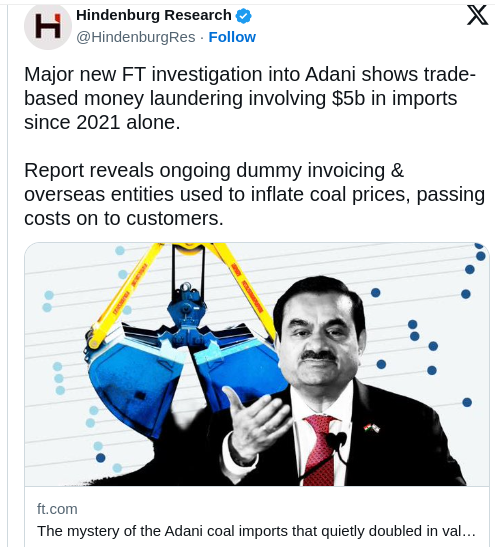

O Grupo Adani foi notícia anteriormente com um relatório de uma empresa de investimento chamada Hindenburg. Adani é um conglomerado indiano, fundado em 1988, que atua em setores com portos, energia elétrica, mineração e infraestrutura, entre outros.

As denúncias fizeram com que o grupo perdesse 104 bilhões de dólares em valor de mercado. A notícia mais recente do grupo é de uma investigação conduzida pelo jornalista Dan McCrum, do Financial Times. O jornalista foi o responsável por revelar a fraude na Wirecard e isso pesa a seu favor. Na investigação do jornalista, o grupo parece ter importado carvão com preços muito acima do valor de mercado. Isto fez com que alguns clientes tivessem o preço do insumo majorado. Além disso, o grupo parece estar usando intermediários em locais como Taiwan, Dubai e Cingapura.

O objetivo é desviar fundos para o exterior e aumentar os preços internos. Se o produto segui uma rota clara, da Indonésia para Índia, os documentos passaram por diversos intermediários, uma tática comum para lavagem de dinheiro.

Hi Lingos, operando em um local residencial em Taipei, foi citado como fornecedor de 12,9 milhões de toneladas de carvão em 428 remessas da Austrália e Indonésia. Adani gastou aproximadamente US $ 2 bilhões para esses suprimentos. Esta empresa pertence a Chang Chung-Ling (foto abaixo da FT), um empresário de Taiwan que foi anteriormente sinalizado pela Hindenburg Research e pelo Financial Times como uma pessoa de interesse. Hindenburg o identificou em seu relatório original como um "diretor de várias entidades Adani".

Em resposta, Adani bateu no jornal, acusando-o de manchar o nome da empresa, atacando o jornalista.

Baseado no texto daqui

Com as previsões de um abalo no mercado de trabalho por conta a Inteligência Artificial, talvez olhar para o passado seja interessante. Em um texto, a Insider usa o exemplo da planilha Excel:

Aqui está o que o Morgan Stanley diz:

"À medida que a adoção dessa tecnologia cresceu rapidamente ao longo da década de 1980, especialmente após a introdução do Microsoft Excel em 1987, vimos uma redução no número de americanos trabalhando como escriturários de contabilidade (de cerca de 2 milhões em 1987 para um pouco mais de 1,5 milhão em 2000) - mas também vimos um aumento significativo no número de americanos empregados como contadores/auditores (subindo de cerca de 1,3 milhão em 1987 para cerca de 1,5 milhão em 2000) e analistas de gestão e gerentes financeiros (de cerca de 0,6 milhão em 1987 para cerca de 1,5 milhão em 2000)."

Ou seja, qualquer declínio em um tipo de emprego foi mais do que compensado pela criação de novos empregos relacionados.

Algo semelhante aconteceu com a introdução do caixa eletrônico, que previa o fim do trabalho do caixa de banco. Em vez disso, os caixas eletrônicos tornaram mais barata a operação de uma agência bancária, enquanto a demanda por agências bancárias aumentou, criando ainda mais empregos para os caixas do que antes.

Vamos fazer um salto no texto e ir para seu final, novamente citando a Morgan Stanley:

Disrupções no mercado de trabalho geradas pela GenAI (inteligência artificial generalizada) podem prenunciar uma demanda sem precedentes por reciclagem profissional. Embora parcerias público-privadas possam atenuar a perturbação da GenAI, acreditamos que a extensão das perturbações no mercado de trabalho provavelmente exigirá um aumento significativo na capacidade de reciclar um grande número de trabalhadores nos Estados Unidos.