Motivated by the Financial Accounting Standards Board’s project on the disaggregation of income statement expenses, we study a Korean rule change that allowed firms to withhold a previously mandated disaggregation of cost of sales (CoS). We find that after withholding, firms’ profitability increases by 1.6 percentage points. Our industry-focused results suggest that withholding affects profitability by reducing the transfer of competitive information to peer firms. We then document a range of evidence consistent with the idea that firms withhold disaggregated CoS to protect cost innovations from rivals. First, we construct a novel measure of firms’ cost-innovative potential and show that it predicts withholding and subsequent profitability gains under the voluntary disclosure regime. Second, we document efficiency gains following the withholding of disaggregated CoS. Third, our survey experiment of 1,257 U.S. public firm managers shows that they would reduce investments in process/cost innovations if they were required to disaggregate CoS. Our study highlights to standard setters and academics that CoS disaggregation entails operational consequences for firms.

01 junho 2023

Impacto da evidenciação na lucratividade e inovação

O Fasb está com um projeto de desagregação da conta de despesas da Demonstração do Resultado. A Coréia fez isto antes e a medida trouxe impacto na lucratividade reportada e na inovação. Eis o abstract:

Motivated by the Financial Accounting Standards Board’s project on the disaggregation of income statement expenses, we study a Korean rule change that allowed firms to withhold a previously mandated disaggregation of cost of sales (CoS). We find that after withholding, firms’ profitability increases by 1.6 percentage points. Our industry-focused results suggest that withholding affects profitability by reducing the transfer of competitive information to peer firms. We then document a range of evidence consistent with the idea that firms withhold disaggregated CoS to protect cost innovations from rivals. First, we construct a novel measure of firms’ cost-innovative potential and show that it predicts withholding and subsequent profitability gains under the voluntary disclosure regime. Second, we document efficiency gains following the withholding of disaggregated CoS. Third, our survey experiment of 1,257 U.S. public firm managers shows that they would reduce investments in process/cost innovations if they were required to disaggregate CoS. Our study highlights to standard setters and academics that CoS disaggregation entails operational consequences for firms.

Motivated by the Financial Accounting Standards Board’s project on the disaggregation of income statement expenses, we study a Korean rule change that allowed firms to withhold a previously mandated disaggregation of cost of sales (CoS). We find that after withholding, firms’ profitability increases by 1.6 percentage points. Our industry-focused results suggest that withholding affects profitability by reducing the transfer of competitive information to peer firms. We then document a range of evidence consistent with the idea that firms withhold disaggregated CoS to protect cost innovations from rivals. First, we construct a novel measure of firms’ cost-innovative potential and show that it predicts withholding and subsequent profitability gains under the voluntary disclosure regime. Second, we document efficiency gains following the withholding of disaggregated CoS. Third, our survey experiment of 1,257 U.S. public firm managers shows that they would reduce investments in process/cost innovations if they were required to disaggregate CoS. Our study highlights to standard setters and academics that CoS disaggregation entails operational consequences for firms.

Covid, expectativa de vida, população mundial e idade média

Do relatório da ONU sobre a população mundial, temos uma outra perspectiva do impacto da covid: a expectativa de vida global ao nascer caiu de 72,8 anos - em 2019 - para 71,0 anos, em 2021. Esta influencia variou conforme a região. Bolívia, Botsuana, Líbano, México, Omã e Federação Russa são os destaques, segundo a ONU: as estimativas de expectativa de vida ao nascer diminuíram em mais de 4 anos entre 2019 e 2021.

Há também os efeitos sobre a fertilidade, mas ainda é cedo para uma análise conclusiva. Assim como no processo migratório das pessoas.

O Brasil, que era o quinto país mais populoso do mundo, estava na sétima posição em 2022. Foi ultrapassado pelo Paquistão e Nigéria, segundo o mesmo relatório. Há uma mudança acelerada acontecendo: o envelhecimento da população. Em 1950 somente 2,39% da população brasileira tinha mais de 65 anos. Agora é 9,88%, mas este percentual deve chegar a 33,52% em 2050.

31 maio 2023

Nvidia no clube do 1 trilhão

Uma das maiores fabricantes de chips do mundo, a Nvidia, está se aproximando do clube seleto de empresas com valor de Trilhão. Neste clube estão a Apple, Amazon, Aramco, Alphabet e a Microsoft. A Meta já não faz parte do grupo.

Veja, pelo gráfico, que Meta (Facebook) e Tesla não fazem parte do clube do 1 trilhão, muito embora as duas empresas já tenham constado, anteriormente, da lista:

A chegada da inteligência artificial generativa - como o ChatGPT - é o grande negócio do momento. E a Nvidia tem um papel importante aqui:

Fundada em fevereiro de 1993 em Santa Clara, na Califórnia, a Nvidia foi pioneira no desenvolvimento de unidades de processamento gráfico (GPU) e revolucionou a indústria de jogos eletrônicos. A história da empresa começa com três engenheiros da Silicon Graphics Inc. que decidiram criar uma empresa dedicada a desenvolver aceleradores gráficos para PCs. O trio incluía Jen-Hsun Huang, Chris Malachowsky e Curtis Priem, que eram conhecidos por seu trabalho em projetos importantes, como a criação do chip gráfico Nintendo 64.

Em outubro do mesmo ano da fundação, a empresa lançou sua primeira GPU, a NV1, que tinha um desempenho superior ao de outras soluções gráficas disponíveis na época. Durante os anos 90, a empresa continuou a desenvolver GPUs. Nos anos 2000, a Nvidia expandiu seus negócios para outros segmentos, como o mercado profissional e de supercomputação. A empresa também adquiriu várias companhias tecnológicas, como a MediaQ, a PortalPlayer e a Ageia Technologies. Nos últimos anos, a Nvidia vem se concentrando no desenvolvimento de tecnologias de inteligência artificial (IA) para vários tipos de indústrias.

Veja, pelo gráfico, que Meta (Facebook) e Tesla não fazem parte do clube do 1 trilhão, muito embora as duas empresas já tenham constado, anteriormente, da lista:

4 maiores empresas brasileiras por valor de mercado

A cada cinco anos, ao término de cada ano, foram selecionadas as quatro empresas brasileiras de maior valor de mercado. Os dados foram fornecidos pela Economática e ajustados pela inflação. No final de 1995, as quatro principais empresas eram estatais ou ex-estatais: Eletrobras, Vale, Telef Brasil e Petrobras. Somando seus valores, que em termos atuais correspondem a 207 bilhões de reais.

Posteriormente, a Telef Brasil e a Vale deixaram a lista. A empresa de mineração retornou à lista em 2005, 2010, 2020 e 2022. Com a saída dessas duas empresas, o lugar foi ocupado pelo Itaú e pela Ambev. O Itaú continuará presente na lista nos próximos anos. A Ambev não aparece em 2005, mas posteriormente retorna às maiores empresas.

Em 2005, a soma das quatro maiores ultrapassou 1 trilhão de valor de mercado, graças à presença do Bradesco. O auge ocorreu em 2010, quando a soma do valor de mercado da Petrobras, Vale, ItaúUnibanco e Ambev quase atingiu a marca de 2 trilhões. Cinco anos depois, devido aos escândalos da Petrobras, o valor de mercado da Ambev, ItaúUnibanco, Petrobras e Bradesco caiu para 935 bilhões. Um destaque notável é a Ambev, que adicionou 114 bilhões de valor em cinco anos, enquanto a Petrobras perdeu 640 bilhões.

Em 2020, o mercado recuperou parte do valor, incluindo a Petrobras (296 bilhões). No entanto, desta vez a Ambev teve um desempenho negativo na lista.

Chegamos a 2022 e não houve mudanças significativas na lista, exceto que o valor de mercado total diminuiu de 1,6 trilhões para 1,2 trilhões.

É possível notar que Petrobras, Itaú e Ambev são as empresas com maior frequência na listagem.

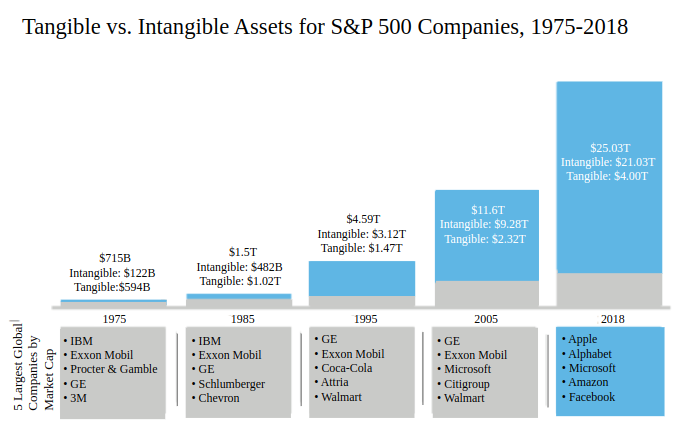

Crescimento dos ativos intangíveis

Preservação do capital natural via contabilidade

Sobre a importância de tentar contabilizar os recursos naturais:

Contabilizar essas formas de capital natural significa criar um hedge contra a sua perda. Se uma paisagem vale mais de um bilhão de dólares pelos serviços que fornece naturalmente, uma operação de mineração, no valor de centenas de milhões, terá um obstáculo maior para vencer antes de iniciar as operações. Esse capital natural inclui processos climáticos, ciclos de nutrientes e outros sistemas naturais, juntamente com minerais, energia, plantas, animais e outras formas de valor que reconhecemos facilmente. Os serviços ecossistêmicos também não são propriedade de nenhuma pessoa, mas podem atender regiões inteiras e qualquer pessoa que viva a jusante. Isso é capital planetário; por outro lado, é capital criativo. É hora de imaginar novas maneiras de organizar nossa economia para que ela sirva e preserve a Terra.

É de um texto da Forbes, Rooting the Economy in Earth. É preciso ler com cuidado, pois o autor comete algumas falhas conceituais, mas a mensagem é interessante.

Imagem:

Seguros e mudança climática

No passado, as Nações Unidas criaram um grupo chamado Aliança de Seguros Net-Zero (NZIA). Os membros desse grupo são as principais seguradoras e resseguradoras do mundo, que se comprometeram a ajudar no combate às mudanças climáticas. Isso inclui o compromisso de incluir em suas carteiras de seguros e resseguros apenas empresas com emissões líquidas zero até 2050.

Essa ideia parece interessante e louvável. No entanto, na sexta-feira, a empresa Lloyd's, de Londres, tornou-se mais uma empresa a deixar o grupo. Durante a semana, seis empresas saíram, totalizando 10 desde março. Como o grupo possui apenas 30 membros, essa decisão pode tornar o NZIA inviável a longo prazo. As empresas que desistiram não indicaram o motivo.

Um possível motivo é que a iniciativa de reunir as empresas em um grupo e impor restrições à carteira, permitindo apenas empresas com emissões zero, pode ser considerada uma violação das leis antitruste em alguns países. Outra razão é o fato de o NZIA exigir metas consideradas inatingíveis para as empresas.

Outro motivo é político. A agenda ESG tem sido associada a certos partidos políticos em alguns países. Projetos como o NZIA podem ser vistos como uma questão ideológica contrária ao lucro empresarial. Isso poderia ter consequências negativas para as empresas e investidores.

Assinar:

Postagens (Atom)