02 agosto 2022

Congresso de História em Portugal

Irá realizar-se em Coimbra (26 Novembro, 2022 - Sábado) em regime híbrido uma jornada de história da contabilidade organizada pela Associação Portuguesa de Técnicos de Contabilidade (APOTEC) e pelo ISCAC-Coimbra Business School. Este congresso ocorre no âmbito das comemorações do 45.º aniversário da APOTEC.

A submissão de trabalhos está aberta, conforme o seguinte documento: https://www.apotec.pt/fotos/editor2/45_anos/programa_pt.pdf

Miguel Gonçalves, ISCAC | Coimbra Business School.

01 agosto 2022

Shakira e o fisco

Shakira, a cantora colombiana, está sendo processada por conta de uma dívida de 14,5 milhões. Este valor refere-se a imposto no período entre 2012 e 2014. A cantora recusou um acordo e por isto a dívida aumentou, de 14,5 para 24 milhões. Ela nega a irregularidade e seus representantes dizem que a cantora está tendo seus "direitos violados" (sic).

O problema é que a justiça espanhola afirma que no período Shakira morou na Espanha e deve impostos. Mas a cantora nega, mesmo diante da evidência que comprou uma casa em Barcelona. Sua fortuna é estimada em 300 milhões, então o valor da multa não é tão elevada assim. (Foto: aqui)

Educação Financeira no Brasil

O resumo é bem confuso:

Em 2011, foi realizada a análise de impacto de um programa de educação financeira abrangente para o ensino médio por meio de um RCT (randomized control trial) com 892 escolas em seis estados brasileiros. Usando dados administrativos, este artigo acompanha aproximadamente 16,000 [16 mil] estudantes ao longo dos nove anos seguintes ao programa. Os resultados de curto prazo indicavam que os alunos o [do] grupo tratamento utilizavam crédito caro e atrasavam pagamentos. Entretanto, nos resultados de longo prazo, esses alunos tiveram menor probabilidade que os alunos do grupo de controle de tomar créditos com juros altos e de apresentarem atrasos. Os alunos do grupo tratamento também tiveram maior probabilidade de serem microempreendedores individuais e menor probabilidade de estarem formalmente empregados.Vejo que o estudo tem dois aspectos interessantes: acompanha a influência da educação financeira com um número relativamente grande de estudantes no longo prazo e encontrou que os programas possuem influência neste longo prazo. As conclusões estão melhores:

Este documento mede os efeitos a longo prazo de um programa de educação financeira de ensino médio no Brasil sobre o comportamento financeiro e os resultados do emprego, utilizando um ensaio de controle aleatório com 892 pessoas escolas secundárias e dados administrativos sobre cerca de 16.000 ex-alunos. Ao contrário da literatura anterior que se concentra em efeitos de curto prazo durante um a dois anos, seguimos os estudantes por até nove anos depois de deixar o ensino médio.

Enquanto algumas literaturas têm colocado a hipótese de que os efeitos a longo prazo do ensino médio estar em declínio ou zero à medida que os estudantes esquecem o que aprenderam, encontramos efeitos duradouros. Na verdade, o o efeito sobre o uso de fontes de crédito caras vai de ser positivo a curto prazo a ser negativo a longo prazo. Isto é, a longo prazo, é menos provável que os estudantes de tratamento usem fontes de crédito que controlam os estudantes, mesmo que o contrário fosse verdade a curto prazo. Da mesma forma, no curto prazo, os estudantes relataram mais empréstimos com atrasos de reembolso do que estudantes de controle, mas encontramos o resultado oposto a longo prazo: os estudantes de tratamento são menos prováveis ter empréstimos com atrasos de reembolso do que controlar os estudantes. Também observamos efeitos de longo prazo nos resultados do mercado de trabalho. Os estudantes são mais propensos a ter microempresas formais e menos propensos a trabalhar como funcionários formais. Estes efeitos podem ser atribuído ao fato de que o programa de educação financeira era abrangente e incluía módulos sobre empreendedorismo. Além disso, o empreendedorismo pode ser uma opção mais desejável do que um emprego formal, em termos de renda, independência ou flexibilidade (Maloney 2004).

Pareceu forçado a última frase. Chama atenção o fato do gênero ser uma variável relevante (Tabela 1), quando o grupo de controle não seria razoável esperar isto. Idem para o fato de renda do estudante (mesma tabela).

Relevância do TCU nos anos recentes

Esta pesquisa teve por objetivo investigar a transformação no Tribunal de Contas da União (TCU), um órgão que, após mais de 100 anos exercendo um papel secundário, tornou-se determinante para as políticas públicas no século XXI. A pergunta central da pesquisa é: que mecanismos causais explicam os processos de mudança institucional observados no TCU – e, subsidiariamente, no subsistema da política de controle – entre 1988 e 2018? (...) A principal fonte de dados empíricos foram os Relatórios e Pareceres Prévios do TCU sobre as contas do presidente da República, documentos virtualmente inexplorados em trabalhos de ciência política. Foram usados também os Relatórios Anuais de Atividades do TCU. Juntos, esses documentos somam mais de 14 mil páginas. (...) Os resultados do primeiro e do segundo ensaios apontaram indícios relevantes da incidência dos mecanismos de aprendizado político, consequência funcional, dependência da trajetória e feedback positivo. Quanto a mudanças graduais, houve fortes indícios da presença dos mecanismos de conversão e de sobreposição. Outros dois fenômenos detectados foram isomorfismo e viés de accountability. y. Já o terceiro ensaio sugere que os determinantes da explosão de auditoria propostos na teoria estavam presentes no Brasil, porém em formas, tempos e intensidades bem diferentes do Reino Unido e dos Estados Unidos. Sugere ainda um importante ponto de divergência: a centralidade da corrupção, no caso brasileiro, para o processo de expansão do controle – algo que não está presente na teoria. Mais do que investigar os tipos de mecanismos por trás da transformação no TCU e no subsistema da política de controle, o estudo da mudança institucional empreendido nesta tese ajuda a desvendar processos políticos (de disputa por poder e autoridade) envolvendo agentes (individuais e coletivos) e estruturas. (...)

Da tese de doutorado de Patrícia Vieira . Acho que os aspectos mais relevantes estão no final do trabalho:

Com o passar do tempo há indícios de aumento das capacidades do TCU, que passou a produzir Relatórios e Pareceres Prévios mais críticos no período FHC (1995-2002). O Tribunal começou a trazer recomendações de outras fiscalizações para dentro dos Relatórios e Pareceres Prévios, e a levar recomendações desses últimos para outras fiscalizações, entrelaçando seus instrumentos e tornando todos mais impositivos. Além e fazer recomendações com status de determinações, o TCU começou a fazer recomendações em auditorias de desempenho, e a ampliar seu rol de controlados – tudo isso viabilizado por mecanismos graduais de conversão (nos primeiros dois casos) e sobreposição (no terceiro caso).

Na era Lula (2003-2010), o TCU demonstrou maior nível de maturidade e organização na apreciação das contas residenciais, com posturas ainda mais críticas. Aumentou o entrelaçamento entre os instrumentos do Tribunal. Foram ampliadas a quantidade de auditorias operacionais, e as áreas de políticas públicas cobertas. Foi nesse período que o TCU deu início à edição de instruções normativas que ampliavam o alcance de seu controle, via mecanismo de sobreposição. Os mecanismos graduais do estágio anterior se mantiveram funcionando.

No governo Dilma (2011-2016), os mecanismos de mudança gradual presentes nos estágios anteriores também se fizeram presentes. Naquele momento, o TCU parecia sentir-se à vontade na ativação desses mecanismos. E também apresentava muito mais desenvoltura nos seus Relatórios e Pareceres Prévios sobre as contas presidenciais. Ao rejeitar as contas de 2014, mostrou destreza no uso de regras, práticas e narrativas para justificar sua decisão.

No governo Temer (2017-2018), a despeito de aparentemente continuarem incidindo todos os mecanismos de conversão e de sobreposição dos estágios anteriores, o TCU sofreu alguns revezes. Viu falhar (em parte) sua tentativa de criar atribuições para si mesmo nos acordos de leniência por sobreposição. A CGU acionou o STF contra a instrução normativa que o Tribunal havia sobreposto à Lei Anticorrupção para ter mais poderes sobre os acordos de leniência. E o Supremo concedeu liminar favorável à AGU.

Esse episódio realça algumas das disfunções do subsistema, como a competição exagerada entre controladores e, principalmente, a sobreposição de atribuições entre os órgãos de controle. Para completar, apesar da oposição do TCU, foi aprovada a nova LINDB, que retirou algumas das amarras impostas pelos controladores à atuação dos gestores públicos.

O mais interessante vem agora:

Ao longo de todos os cinco estágios descritos acima, o TCU difundiu narrativas sobre a importância do combate à corrupção e do bom uso dos recursos públicos, colocando o Tribunal como a organização capaz de garantir ambos (e o Poder Executivo muitas vezes como, no mínimo, incompetente). Com o passar do tempo, essas narrativas foram complementadas por outras sobre a eficiência do próprio TCU, e sobre seu papel no aprimoramento das políticas públicas, inclusive em processos decisórios. Tais narrativas apareceram nos documentos analisados não só em forma de texto, mas também de imagens que destacam a organização, a eficiência e o status do TCU e de seus membros.

Uma das maiores curiosidades do primeiro ensaio foi mostrar o TCU se comportou tanto como agente oportunista quanto como agente subversivo

Política e Mídia Social

O trabalho foi realizado no Brasil e focou na expansão da mídia social. O abstract:

We study the relationship between the spread of social media platforms and the communication and responsiveness of politicians towards voters, in the context of the expansion of Facebook in Brazil. We use self-collected data on the universe of Facebook activities by federal legislators and the variation in access induced by the spread of the 3G mobile phone network to establish three sets of findings: (i) Politicians use social media extensively to communicate with constituents, finely targeting localities while addressing policy-relevant topics; (ii) They increase their online engagement, especially with places where they have a large pre-existing vote share; but (iii) They shift their offline engagement (measured by speeches and earmarked transfers) away from connected municipalities within their base of support. Our results suggest that, rather than increasing responsiveness, social media may enable politicians to solidify their position with core supporters using communication strategies, while shifting resources away towards localities that lag in social media presence.

O último parágrafo da conclusão é desanimador:

With those caveats in mind, our evidence provides additional reasons to be skeptical of positive effects of social media on political accountability, even leaving aside concerns with “fake news” or misinformation that have become widespread in recent years. Social media can empower politicians relative to voters, and make them overall less responsive as a result.

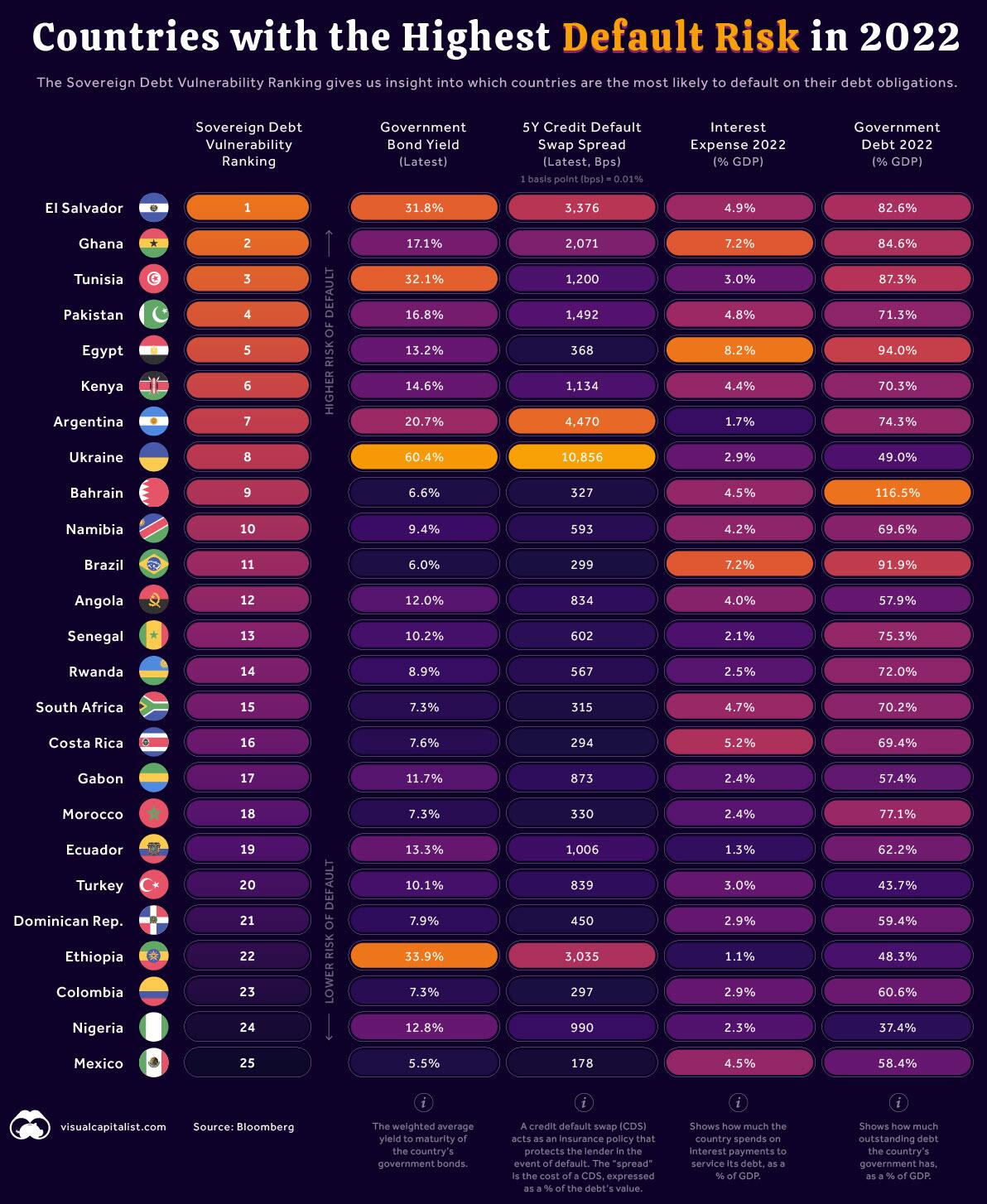

Risco de Default

Mas é estranho, pois a taxa de juros interna não é alta, o seguro da dívida está abaixo de 300 pontos (a média dos países com melhor classificação que o Brasil é de 757 pontos). O que pesa contra: despesa financeira em relação ao PIB e a dívida do governo.

Assinar:

Postagens (Atom)

{kind=link}