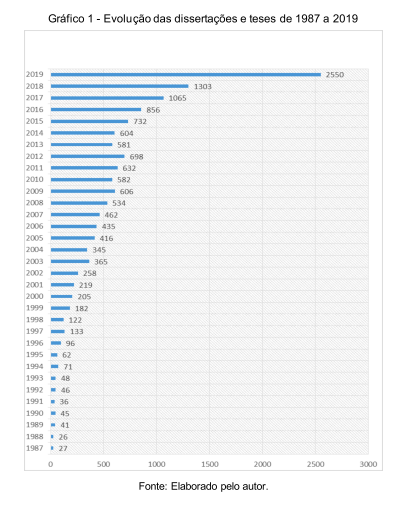

Em 2006 eu criei o blog Finanças Comportamentais. Minha primeira postagem, veja que ironia, era sobre o comportamento de um macaco. Foram mais de 600 postagens, sobre vários temas. De 2006 para cá a área, que também recebe a denominação de Economia Comportamental e Psicologia Econômica, popularizou alguns termos usados e ganhou prestígio na academia. Os periódicos mais tradicionais já aceitam pesquisas na área e a resistência aos experimentos reduziu.

Em 2020, eu tive a oportunidade de ministrar, pela primeira vez, esta disciplina. Naquele momento tive um grande desafio: como transmitir o conhecimento em uma área que não existia uma estrutura claramente delimitada. Uma olhada no verbete de uma enciclopédia ajuda a ter uma visão abrangente. Vejamos como está estruturado o verbete na Wikipedia, com o título de Behavioral economics (1).

Temos dez itens, complementados por mais três, com pessoas notáveis, um “veja também” e as referências usadas. O verbete começa com uma breve conceituação. O item inicial é sobre a história, o que inclui alguns economistas clássicos, entre eles Adam Smith. Há também a lembrança dos laureados com o Nobel: Herbert Simon (1978), Kahneman e Vernon Smith (2002), Shiller (2013) e Thaler (2017). A questão da racionalidade do ser humano é apresentada logo após. Destaque em separado para dois “ramos” da economia comportamental: teoria do prospecto e o empurrão (2). É interessante notar que um subtópico com as críticas ao empurrão consta do verbete, mas não há nada relativo ao prospecto (3). O quinto item do verbete apresenta alguns conceitos da área. Isto inclui contabilidade mental, manada, falácia do jogador e outros. A seguir é detalhado o campo de finanças comportamentais. O sétimo item do verbete trata de aplicações em animais, seguido de aspectos práticos da área. O verbete tem uma seção de críticas e encerra com áreas relacionadas.

***

Outra forma de pensar as finanças comportamentais (4) é através dos seus métodos. Talvez isto seja pouco prático para dividir o campo de estudo. Os assuntos seriam então classificados em pesquisas oriundas de laboratórios, questionários e experimentos naturais.

Os experimentos naturais são aqueles que acontecem na vida prática, sem a necessidade da intervenção de um cientista. Um experimento natural famoso na área é a discussão polêmica sobre a existência ou não da “mão quente” no basquete. Alguns acreditam que quando um jogador começa a acertar seus lances, neste dia ele estaria com a mão quente. Algumas pesquisas chegaram à conclusão de que isto é uma lenda, mas há controvérsias.

As pesquisas oriundas de laboratorios é quando a pesquisa tenta reproduzir, de forma simplificada, algo que ocorre no mundo real. Quando Dan Ariely dividiu seus alunos e cobrou um trabalho escrito, com diferentes prazos para entrega, ele estava fazendo um experimento natural (5). O pesquisador descobriu que o prazo de entrega não afeta a qualidade do trabalho.

Os questionários são usados há tempos na área. Algumas das pesquisas mais conhecidas de Kahneman e Tversky, os dois maiores nomes da área comportamental, usaram este método (6).

Como o método é um meio, é realmente estranho pensar nas finanças comportamentais a partir desta classificação (7).

***

Dois conceitos são relevantes em finanças comportamentais: heurística e viés. A heurística é um procedimento mental simples que procura responder questões que são difíceis. O viés é a distorção do julgamento, que irá ocorrer em certas situações, provocando efeitos sobre o julgamento das pessoas.

Quando tratamos das finanças comportamentais é comum olhar para as heurísticas e os vieses. O problema é que existe uma grande quantidade de heurísticas e vieses catalogados. Em alguns casos, há uma confusão sobre onde começa um e onde termina outro. Recentemente algumas das conclusões dos trabalhos pioneiros sobre aversão à perda foram questionadas, mas ainda há discussão sobre isto e talvez não seja capaz de abalar as estruturas da área (8).

***

A relação de finanças comportamentais com a biologia evolucionária, a ciência cognitiva, a psicologia, a sociologia e até mesmo a medicina envolve a discussão da racionalidade humana. Esta “ausência” de racionalidade pode ser explorada pelas instituições financeiras, os influenciadores digitais, os líderes políticos, entre outros, com efeitos nas finanças pessoais.

Neste sentido, as finanças comportamentais têm apresentado uma contínua evolução. A biologia trouxe a questão da adaptação, estudada na hipótese dos mercados adaptativos, de Lo (9). A medicina permitiu o estudo do cérebro diante das situações envolvendo a área comportamental. A sociologia permite entender o papel do grupo nas decisões (10). As novas tecnologias podem afetar o comportamento das pessoas (11). Além da replicação das pesquisas anteriores (12).

***

Uma consequência natural do sucesso das finanças comportamentais é que algumas das descobertas e avanços estão sendo questionados. Em outros casos, há uma junção entre os conhecimentos tradicionais com os conceitos da área comportamental. De qualquer forma, isto é bastante positivo, já que mostra a relevância da área para o entendimento do ser humano.

***

(1) uso aqui a Wikipedia, que é a enciclopédia mais popular e na língua inglesa, onde os verbetes são mais elaborados. Vide https://en.wikipedia.org/wiki/Behavioral_economics

(2) usei o termo em língua portuguesa, apesar de existir resistência neste sentido.

(3) isto naturalmente não significa que inexista críticas à teoria do prospecto. Talvez sejam menos contundentes.

(4) Usarei o termo finanças comportamentais a partir de agora, embora boa parte dos comentários sejam válidos para Economia comportamental, Psicologia Econômica ou outro termo similar.

(5) Recentemente Ariely foi envolvido em polêmica relacionado com uma das suas pesquisas. Esta pesquisa não foi questionada e eu cito aqui.

(6) O método do questionário não é totalmente aceito, embora suas descobertas geralmente sejam confirmadas posteriormente pelos outros métodos.

(7) Embora tenha usado na prática. Quando um aluno indica que deseja fazer um trabalho na área comportamental, gosto de apresentar os três métodos possíveis e perguntar sua preferência. O experimento natural é realmente o mais difícil dos três, pois além da coleta dos dados ser uma tarefa complicada, é necessário pensar em uma situação que se enquadre. O questionário é o mais fácil e a reprodução de uma pesquisa realizada anteriormente, com ou sem variações, termina sendo uma forma fácil de trabalhar na área comportamental.

(8) Fico devendo a citação, uma vez que estou escrevendo este texto de memória.

(9) Veja a tese de doutorado: Souza, P. V. S. D. (2020). Mercados adaptativos, cultura, variáveis econômicas e contábeis.

(10) Vide, por exemplo, Bonfim, M. P., & Silva, C. A. T. (2021). COLLECTIVE DISHONESTY: AN ANALYSIS OF THE GROUP'S INFLUENCE IN THE DISHONESTY BEHAVIOR. Revista de Administração Unimep, 19(5), 194-219. A tese de Bonfim merece ser lembrada. Além disto cito a tese de Ivone Pereira sobre a questão fiscal: Pereira, I. V. (2017). Fatores que influenciam o comportamento desonesto das pessoas na prática da evasão fiscal no Brasil.

(11) Por exemplo, a dissertação de mestrado de Soares, J. M. M. V. (2019). Efeito Tela na tomada de decisão: uma abordagem experimental em contabilidade (Master's thesis, Brasil). E a tese de doutorado de Souza, I. G. D. M. (2018). Uso de mídias sociais para divulgação voluntária: sentimento na UGC do Facebook e geração de valor para empresas de capital aberto.

(12) a replicação de pesquisa é muito desvalorizada na ciência, mas pode ser relevante para solidificar as descobertas. Um exemplo é a famosa pesquisa sobre aversão à perda, reproduzida de diversas formas, em diferentes culturas.