Uma das postagens interessantes deste blog nos últimos tempos foi sobre a representação fidedigna. (Se fosse orgulhoso não escrevia isto; todas as postagens do blog são interessantes, não?)

O texto lembra do mapa do metrô, que não reproduz de forma fiel o mapa da cidade e das linhas, mas cumpre sua função sem ser fidedigno. Ou seja, nem sempre a informação deve ter como qualidade este quesito.

Eis agora uma postagem do Boing Boing sobre os mapas da guerra. Quando a invasão da Ucrânia começou, os jornais apresentavam mapas como este:

Eis o abstract:

We use micro data from Orbis on firm level balance sheets and income statements to document that accounting returns for privately held businesses are dispersed, persistent, and negatively correlated with firm equity. We also show that firms experience large, fat-tailed, and partly transitory changes in output that are not fully accompanied by changes in their capital stock and wage bill. This implies that capital and labor choices are risky, as fluctuations in output are accompanied by large changes in firm profits. We interpret this evidence using a model of entrepreneurial dynamics in which return heterogeneity can arise from both limited span of control, as well as from financial frictions which generate differences in financial returns to saving. The model matches the evidence on accounting returns and predicts that financial returns to saving are half as large and dispersed as accounting returns. Financial returns mostly reflect risk, as opposed to collateral constraints which play a negligible role due to firms' unwillingness to expand and take on more risk.A contabilidade tem a fama de ser um trabalho chato. Assim, o resultado de uma pesquisa recente parece não ser surpreendente. Veja a seguir um texto sobre o assunto:

As pessoas acreditam que a contabilidade é uma profissão bastante chata, de acordo com a estudo recente do Universidade de Essex.

O estudo não fez afirmações absolutas sobre o que é e o que não é chato, mas se aprofundou no que as pessoas consideram entediantes. Envolveu pesquisa com mais de 500 pessoas, em uma série de cinco experimentos diferentes, sobre o que elas acham chato, quão chatas essas escolhas são comparadas entre si e como os entrevistados reagem a indivíduos chatos.

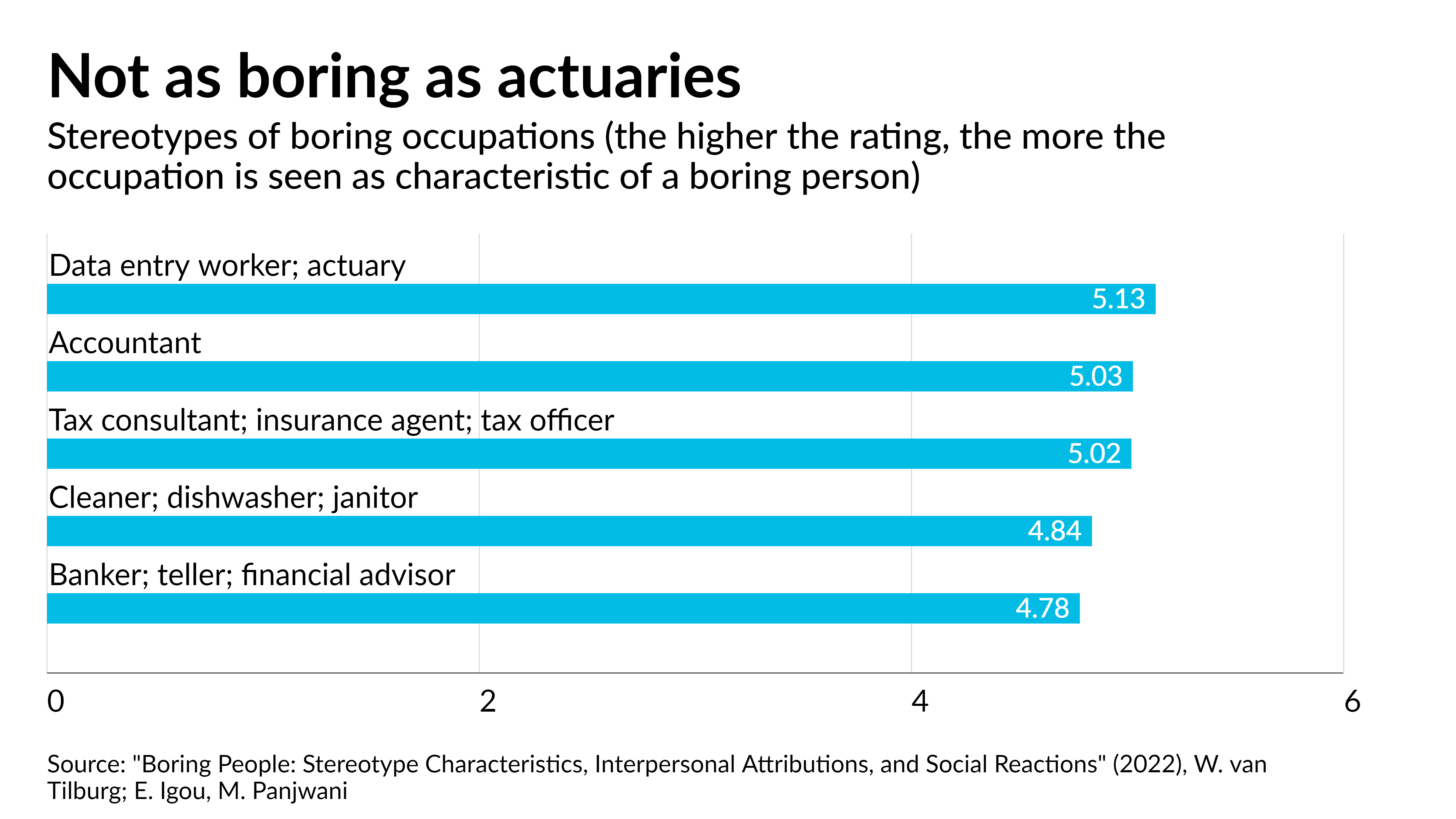

Em termos de profissões, os sujeitos disseram que os cinco empregos mais associados às pessoas chatas são, do máximo ao mínimo: análise de dados, contabilidade, impostos / seguros, limpeza e serviços bancários. Por outro lado, as profissões mais emocionantes foram, do máximo ao mínimo: artes cênicas, ciências, jornalismo, profissional de saúde e ensino.

O estudo também descobriu que ser percebido como chato leva as pessoas a associarem a baixa competência e baixo calor interpessoal. O periódico disse que isso, por sua vez, poderia levar as pessoas consideradas chatas a estarem com maior risco de danos, dependência e problemas de saúde mental devido à potencial ostracização social.

Certos observadores da profissão contábil podem discordar dessa caracterização, dada a ampla gama de empregos disponíveis para contadores em praticamente todos os setores, muitos dos quais poderiam ser percebidos como, se não emocionantes, pelo menos não chatos. Os resultados sugerem uma falta de conhecimento entre os sujeitos do teste sobre o que os contadores realmente fazem.

Os pesquisadores concordaram que a visão dos contadores, entre outros profissionais, pode não ser totalmente justa e lamentaram que não tenham oportunidades de provar que essas percepções estão erradas porque, como o estudo também descobriu, as pessoas tendem a evitar aqueles que consideram chatos. Além disso, apontou-se que, chatas ou não, essas profissões também desempenham um papel vital na sociedade.

“A verdade é que pessoas como banqueiros e contadores são altamente capazes e têm poder na sociedade - talvez devêssemos tentar não perturbá-los e estereotipá-los como chatos!" disse o Dr. Wijnand Van Tilburg, que liderou o estudo.

O estudo também analisou outras características que os entrevistados podem considerar chatas, concluindo que a pessoa mais chata do mundo será alguém que trabalha na entrada de dados, é religioso, vive em uma cidade versus uma cidade e gosta de assistir TV

Resolução CVM 71 - 22/03/2022 - Aprova a Consolidação do Pronunciamento Técnico CPC 15(R1) do Comitê de Pronunciamentos Contábeis – CPC, que trata de combinação de negócios.

Resolução CVM 72 - 22/03/2022 - Aprova a Consolidação do Pronunciamento Técnico CPC 25, do Comitê de Pronunciamentos Contábeis – CPC, que trata de provisões, passivos contingentes e ativos contingentes.

Resolução CVM 73 - 22/03/2022 - Aprova a Consolidação do Pronunciamento Técnico CPC 27, do Comitê de Pronunciamentos Contábeis - CPC, que trata de ativo imobilizado.

Resolução CVM 74 - 22/03/2022 - Aprova a Consolidação do Pronunciamento Técnico CPC 29, do Comitê de Pronunciamentos Contábeis - CPC, que trata de ativo biológico e produto agrícola.

Resolução CVM 75 - 22/03/2022 - Aprova a Consolidação do Pronunciamento Técnico CPC 37(R1), do Comitê de Pronunciamentos Contábeis, que trata da adoção inicial das normas internacionais de contabilidade.

Resolução CVM 76 - 22/03/2022 - Aprova a Consolidação do Pronunciamento Técnico CPC 48, do Comitê de Pronunciamentos Contábeis - CPC, que trata de instrumentos financeiros.

Foto:

A posição da SEC é coerente com a agenda política do governo Biden. Tanto é assim que a decisão da SEC foi comentada positivamente por pessoas vinculadas a Casa Branca. O documento pode receber criticas e comentários nos próximos sessenta dias, antes de ser uma regra obrigatória.

Há uma expectativa que a medida que incentiva a divulgação seja judicializada. Alguns entendem que não cabe à SEC a normatização da área ambiental. Outros consideram que a SEC já tem instrumentos que incentivam a divulgação; especificamente, qualquer fato que possa afetar, de maneira material, o resultado futuro de uma empresa, deve ser evidenciado. Assim, há dúvidas se a norma teria condições de ser promulgada rapidamente ou até mesmo ser promulgada.

O mercado de consultoria irá agradecer caso a proposta seja aprovada. Atualmente cerca de um terço das sete mil empresas divulgam algum tipo de informação. Como nos últimos anos há uma redução do entusiasmo das empresas para abrir seu capital, espera-se que a medida por aumentar o custo de divulgação e, naturalmente, reduzir o incentivo pela captação de recursos no mercado acionário.

Para finalizar, a proposta estipula que as maiores empresas também devem divulgar informações sobre o escopo 3. Isto significa que não basta mostra o impacto da empresa no ambiente, mas também da sua cadeia produtiva.

Caso deseje mais detalhes, aqui uma análise crítica de Cochrane (aqui também). Ele faz um alerta importante para os excessos da proposta, incluindo um exemplo onde cita o Brasil. Um texto mais jornalístico, e extenso, foi publicado no NY Times. Aqui uma explicação mais técnica do Accountancy Daily. Aqui também. A Forbes trabalha sobre a questão da mensuração.

Foto: