A contabilidade tem a fama de ser um trabalho chato. Assim, o resultado de uma pesquisa recente parece não ser surpreendente. Veja a seguir um texto sobre o assunto:

As pessoas acreditam que a contabilidade é uma profissão bastante chata, de acordo com a estudo recente do Universidade de Essex.

O estudo não fez afirmações absolutas sobre o que é e o que não é chato, mas se aprofundou no que as pessoas consideram entediantes. Envolveu pesquisa com mais de 500 pessoas, em uma série de cinco experimentos diferentes, sobre o que elas acham chato, quão chatas essas escolhas são comparadas entre si e como os entrevistados reagem a indivíduos chatos.

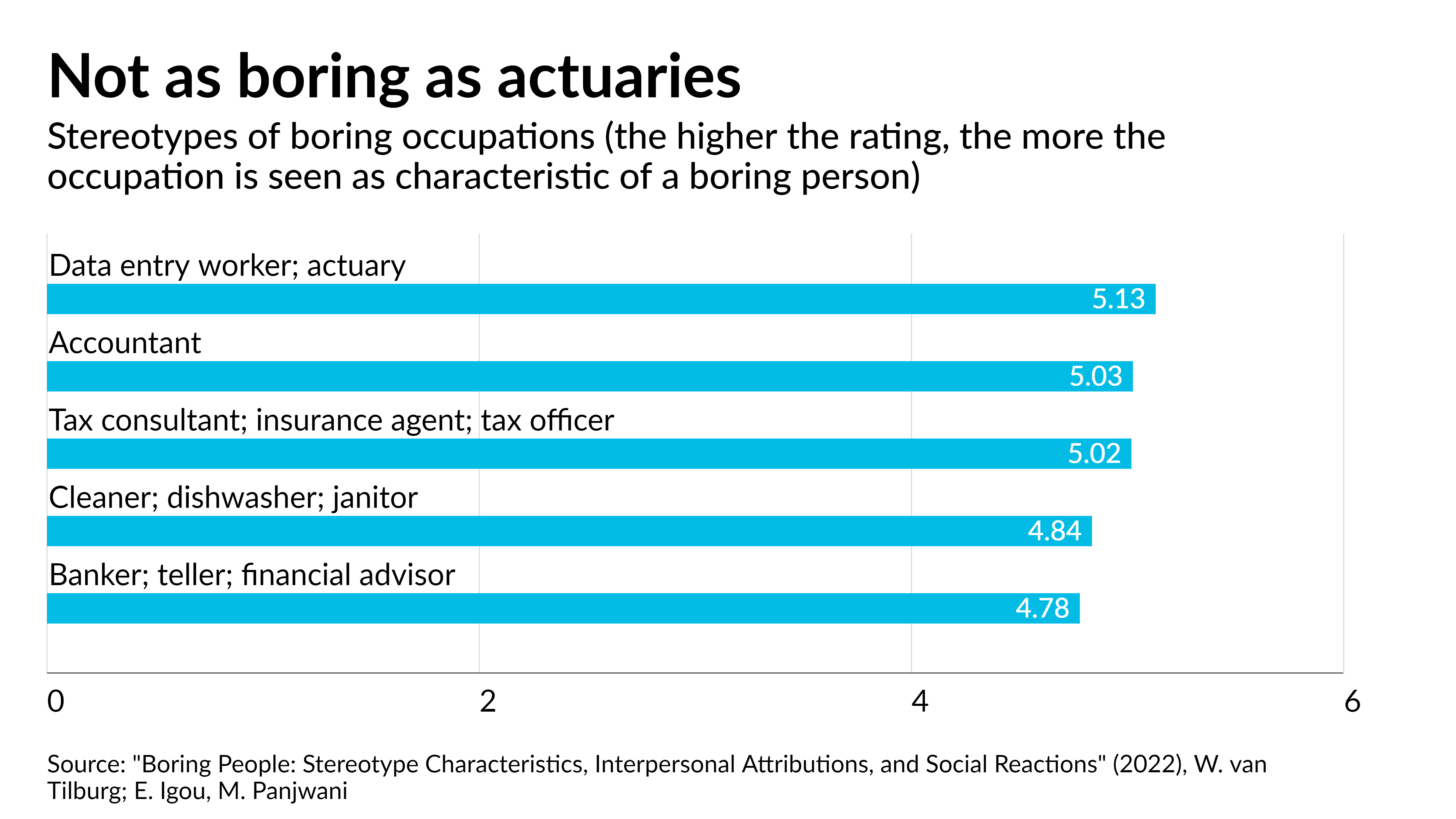

Em termos de profissões, os sujeitos disseram que os cinco empregos mais associados às pessoas chatas são, do máximo ao mínimo: análise de dados, contabilidade, impostos / seguros, limpeza e serviços bancários. Por outro lado, as profissões mais emocionantes foram, do máximo ao mínimo: artes cênicas, ciências, jornalismo, profissional de saúde e ensino.

O estudo também descobriu que ser percebido como chato leva as pessoas a associarem a baixa competência e baixo calor interpessoal. O periódico disse que isso, por sua vez, poderia levar as pessoas consideradas chatas a estarem com maior risco de danos, dependência e problemas de saúde mental devido à potencial ostracização social.

Certos observadores da profissão contábil podem discordar dessa caracterização, dada a ampla gama de empregos disponíveis para contadores em praticamente todos os setores, muitos dos quais poderiam ser percebidos como, se não emocionantes, pelo menos não chatos. Os resultados sugerem uma falta de conhecimento entre os sujeitos do teste sobre o que os contadores realmente fazem.

Os pesquisadores concordaram que a visão dos contadores, entre outros profissionais, pode não ser totalmente justa e lamentaram que não tenham oportunidades de provar que essas percepções estão erradas porque, como o estudo também descobriu, as pessoas tendem a evitar aqueles que consideram chatos. Além disso, apontou-se que, chatas ou não, essas profissões também desempenham um papel vital na sociedade.

“A verdade é que pessoas como banqueiros e contadores são altamente capazes e têm poder na sociedade - talvez devêssemos tentar não perturbá-los e estereotipá-los como chatos!" disse o Dr. Wijnand Van Tilburg, que liderou o estudo.

O estudo também analisou outras características que os entrevistados podem considerar chatas, concluindo que a pessoa mais chata do mundo será alguém que trabalha na entrada de dados, é religioso, vive em uma cidade versus uma cidade e gosta de assistir TV