Green washing ou lavagem verde:

“O influenciador do TikTok que está destruindo a Nokia não é tão diferente do cara do pub que quer lhe contar tudo sobre a grande empresa em que ele acabou de investir - mas com uma voz muito mais alta. Isso não é um conselho financeiro, mas como tem sido o caso desde que os taxistas começaram a dar dicas de ações, é uma parte inevitável de um ecossistema financeiro."

Há controvérsia sobre esta postura. Os influenciadores digitais possuem uma grande audiência e recebem para postar nas mídias. Assim, haveria motivos distintos do "cara do pub".

Na Austrália, segundo informação do artigo, os investidores de varejo possuem um volume de negociação superior ao investimento institucional. Isto trouxe uma preocupação para CVM de lá, preocupada com “influenciadores sociais estão contribuindo para o momento do rebanho em ações especulativas”.

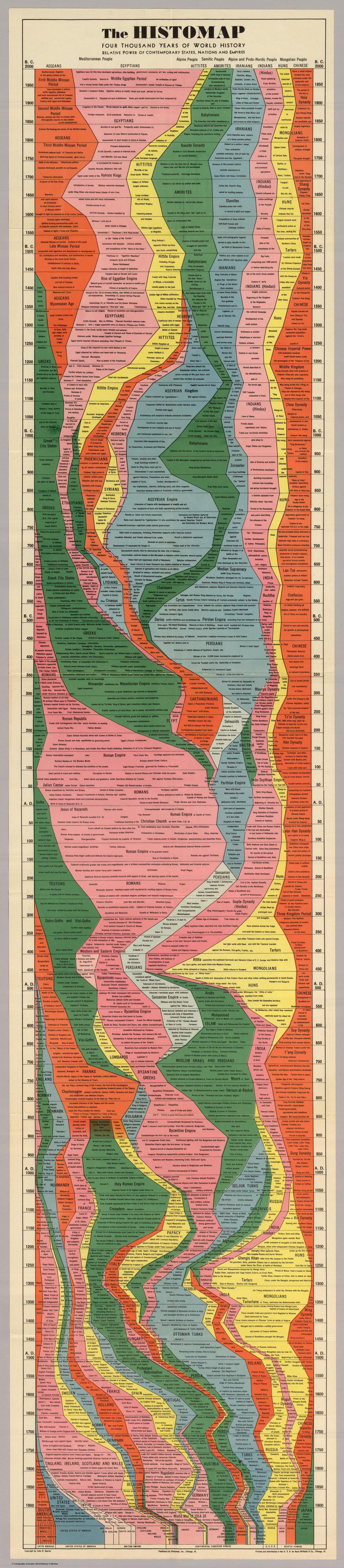

Uma das questões importante da história contábil é o surgimento das partidas dobradas. O gráfico acima é um trecho de um gráfico maior, de abrange o início das civilizações e chega até o século XX. O gráfico destaca o período entre 1250 a 1600 e cada cor representa uma "civilização". Em destaque, no alto, a "Itália". Veja que a Itália não era uma civilização forte, apesar dos pintores e da criação das partidas dobradas. No momento que a contabilidade "surgiu", em torno de 1300 depois de Cristo, os Mongóis dominavam o mundo (amarelo) e esta é a história de Marco Polo. Os otomanos turcos começam um fase de aumento de prestígio (azul claro), mas na Europa a principal "nação" era o território oriundo do Santo Império Romano (Áustria e arredores).

A concentração bancária no Brasil, inclusive, foi um dos motivos que levou o BC a criar a #AgendaBC, um conjunto de iniciativas de inovação, desburocratização e democratização do sistema financeiro. O lançamento do sistema de pagamentos e transferências Pix e o open banking, por exemplo, surgiram a partir dessa iniciativa. “No sentido de promover inovação e competitividade no setor, a agenda do [Roberto] Campos Neto [atual presidente do BC] está indo numa direção perfeita”, avalia Schaefer.

Com um ambiente mais propício para a criação de plataformas financeiras e fintechs, a concentração bancária tem se reduzido gradualmente, embora ainda esteja em níveis altos. De acordo com o “Relatório de Economia Bancária”, realizado pelo BC em 2020, os cinco maiores bancos do país (Banco do Brasil, Bradesco, Caixa Econômica, Itaú Unibanco e Santander) foram responsáveis por 81,8% das operações de crédito realizadas no país em 2020, assim como por 79,1% dos depósitos. Em 2018, esses números eram 84,8% e 83,8%, respectivamente.

Esse fenômeno, de criação de fintechs dentro de casa, é chamado de “fintechzação” e deve se intensificar nos próximos anos. “As empresas perceberam que não precisam mais realizar parcerias com bancos para oferecer serviços financeiros. Elas podem criar os seus próprios bancos por meio de tecnologia e sistemas”, afirma Moraes, que já liderou pelo menos sete projetos de estruturação de bancos digitais. Entre os clientes da empresa estão, por exemplo, a varejista de moda Marisa e a companhia de cosméticos Natura.

O valor de ter esse tipo de serviço financeiro, conta o especialista, é poder aproveitar uma base de clientes já familiarizada com o ecossistema de produtos da empresa, elevando o relacionamento com esses consumidores. Augusto, da Liga Ventures, também vê benefícios nessa estratégia. “Da perspectiva do cliente, faz muito mais sentido ter um relacionamento financeiro com uma companhia que está presente no seu dia a dia”, afirma. “As startups vão ajudar nesse movimento de transformação, até porque as corporações não têm como objetivo final serem bancos, mas apenas prestarem esse serviço.”

{kind=link}