A CVM fez algumas "mudanças" nas normas. No Ofício Circular CVM/SNC/SEP 3/20 a entidade trouxe instruções sobre o impacto do Covid-19 no no cálculo de perdas esperadas de ativos financeiros.

As áreas técnicas da CVM entendem que a identificação da ocorrência, ou não, do aumento significativo no risco de crédito de um instrumento financeiro demanda uma avaliação abrangente de um conjunto de aspectos quantitativos e qualitativos do crédito que permita inferir, de forma prudente, mudanças no padrão de risco para a vida toda do instrumento.

Nesse contexto, em linha com as orientações de outros reguladores, a SNC e a SEP esclarecem que o diferimento do prazo para pagamento de parcelas vincendas (moratória), no âmbito das medidas anticíclicas adotadas no enfrentamento à Covid-19, por si só, não é suficiente para desencadear a alteração do modelo de cálculo de perda esperada.

A deliberação 852 muda o prazo de entrega das informações periódicas "dos empreendimentos hoteleiros e de emissores não registrados que realizaram ofertas ao amparo da Instrução CVM 476, como demonstrações financeiras."

A norma também prevê alteração na Deliberação CVM 849, contemplado ajustes no adiamento do relatório produzido pelos agentes fiduciários (nos termos do art. 68, § 1º, alínea b, da Lei 6.404/76) e nos prazos de entrega de informações periódicas das companhias abertas, como demonstrações financeiras e formulários trimestrais, formulário cadastral, formulário de referência e o informe sobre o Código Brasileiro de Governança Corporativa.

16 abril 2020

Regulação e a crise

Cowen apresenta esta questão para os Estados Unidos, mas acredito que seja também válida para o Brasil. O problema está na regulação. A rotulagem nutricional e outras normas exigidas pelo governo para venda de produtos em um supermercado não é utilizada na venda dos fornecedores para os restaurantes. Além disto, as embalagens (incluindo o tamanho e a quantidade de produtos) não é compatível. A norma criada para proteger o consumidor em uma supermercado tornou-se um estorvo.

A questão da rotulagem é de regulação. Isto é um assunto que interessa à Contabilidade. Muito da contabilidade para o usuário externo depende da regulação e em momentos de crise isto pode fazer diferença. As entidades reguladoras - incluindo Iasb - demoraram a perceber a gravidade da crise e a flexibilizar as normas (se é que fizeram).

Este assunto - da regulação - é tratado no capítulo 1 do livro de Teoria da Contabilidade.

Risco Sistemático via dados de alta frequência

Resumo:

Based on a novel high-frequency data set for a large number of firms, I estimate the time-varying latent continuous and jump factors that explain individual stock returns. The factors are estimated with a principal component analysis applied to a local volatility and jump covariance matrix. I find four stable continuous systematic factors, which can be approximated very well by a market, oil, finance and electricity portfolio, while there is only one stable jump market factor. The risk exposure to these factors varies substantially over time. The four continuous factors carry an intraday risk premium that reverses overnight.

Understanding Systematic Risk: A High-Frequency Approach

Journal of Finance, 2020- MARKUS PELGER

Based on a novel high-frequency data set for a large number of firms, I estimate the time-varying latent continuous and jump factors that explain individual stock returns. The factors are estimated with a principal component analysis applied to a local volatility and jump covariance matrix. I find four stable continuous systematic factors, which can be approximated very well by a market, oil, finance and electricity portfolio, while there is only one stable jump market factor. The risk exposure to these factors varies substantially over time. The four continuous factors carry an intraday risk premium that reverses overnight.

Understanding Systematic Risk: A High-Frequency Approach

Journal of Finance, 2020- MARKUS PELGER

15 abril 2020

Faz sentido uma empresa fazer uma doação neste momento?

Isto faz sentido? Sob a ótica financeira, talvez. Observe que a administração de cada uma das entidades tomou uma decisão, sem uma consulta ao acionista. Se o trabalho da gestão é agregar valor, cabe a pergunta se este tipo de ação atinge este objetivo.

O caso da Nestlé foi anunciado bem perto da páscoa. Como neste momento o consumo de supérfluos deve ser reduzido, provavelmente parte do estoque não seria vendido. Veja o que diz o Valor (Alexandre Melo, Nestlé doa 20% dos ovos de chocolate, 13 de abril de 2020, B6)

Questionado se a doação tem relação com a venda sazonal fraca, Milo [vice-presidente da Nestlé Brasil] respondeu que as conversas com a varejista [Lojas Americanas] começaram há duas semanas [quando já se sabia da demanda].

Como os ovos são negociados com o varejo em consignação, e as vendas se mostravam fracas, na semana passada a Mondelez retirou produtos estocados na Lojas Americanas para revender a pequenos e médios varejistas.

Sobre o caso do Itaú é importante fazer uma grande ressalva. No meu entendimento, considero que a entidade não fez uma doação. Eis o que foi dito no anúncio da entidade:

Caberá a uma equipe de sete reconhecidos especialistas a definição das ações a serem financiadas por esses recursos.

Na realidade, o Itaú reservou um valor de 1 bilhão para serem gastos em ações. Contabilmente, nenhuma entidade recebeu estes recursos, embora possa acontecer. Veja as ações que serão/poderão ser financiadas:

- Informar: orientação da população como campanha de incentivo ao uso de máscaras;

- Proteger: testagem populacional e para profissionais de saúde;

- Cuidar: apoio aos gestores públicos estaduais e de grandes municípios na estruturação de gabinetes de crise; capacitação e apoio aos profissionais de saúde; uso de telemedicina; ampliação da capacidade e eficiência em estruturas hospitalares referenciadas; compra e distribuição de insumos estratégicos, além da mobilização de equipamentos e recursos humanos.

- Retomar: colaboração para o desenvolvimento de estratégias, visando a: retorno mais seguro às atividades sociais; e programas de monitoramento da população com risco elevado.

Talvez a ação do Itau seja muito mais defensiva. No momento atual, uma "doação" (perdão, mas continuo achando que não é uma doação) pode inibir uma atitude política de questionar os lucros dos bancos, por exemplo. Ou aumento na alíquota do imposto.

Distribuindo dividendos

Um grande número de empresas está evitando distribuir dividendos. Mas a SLC fez algo interessante. Além de mudar a data da assembleia, a SLC decidiu:

Adicionalmente, o Conselho de Administração aprovou nesta data a distribuição antecipada dos dividendos obrigatórios ordinários anuais, com base no lucro líquido ajustado da Companhia no exercício social encerrado em 31/12/2019, consoante artigo 204 da Lei 6.404/76 e artigo 37 do Estatuto Social da Companhia, no valor total de R$73.749.774,47 (setenta e três milhões, setecentos e quarenta e nove mil, setecentos e setenta e quatro reais e quarenta e sete centavos), equivalentes nesta data ao valor de R$0,39415410 por ação. O valor por ação é estimado e poderá ser alterado em decorrência de alienações de ações em tesouraria que ocorram para atender aos Planos de remuneração baseados em ações da Companhia.

Faz sentido?

(Talvez no caso de um controlador, necessitando de $, isto pode ser interessante)

Adicionalmente, o Conselho de Administração aprovou nesta data a distribuição antecipada dos dividendos obrigatórios ordinários anuais, com base no lucro líquido ajustado da Companhia no exercício social encerrado em 31/12/2019, consoante artigo 204 da Lei 6.404/76 e artigo 37 do Estatuto Social da Companhia, no valor total de R$73.749.774,47 (setenta e três milhões, setecentos e quarenta e nove mil, setecentos e setenta e quatro reais e quarenta e sete centavos), equivalentes nesta data ao valor de R$0,39415410 por ação. O valor por ação é estimado e poderá ser alterado em decorrência de alienações de ações em tesouraria que ocorram para atender aos Planos de remuneração baseados em ações da Companhia.

Faz sentido?

(Talvez no caso de um controlador, necessitando de $, isto pode ser interessante)

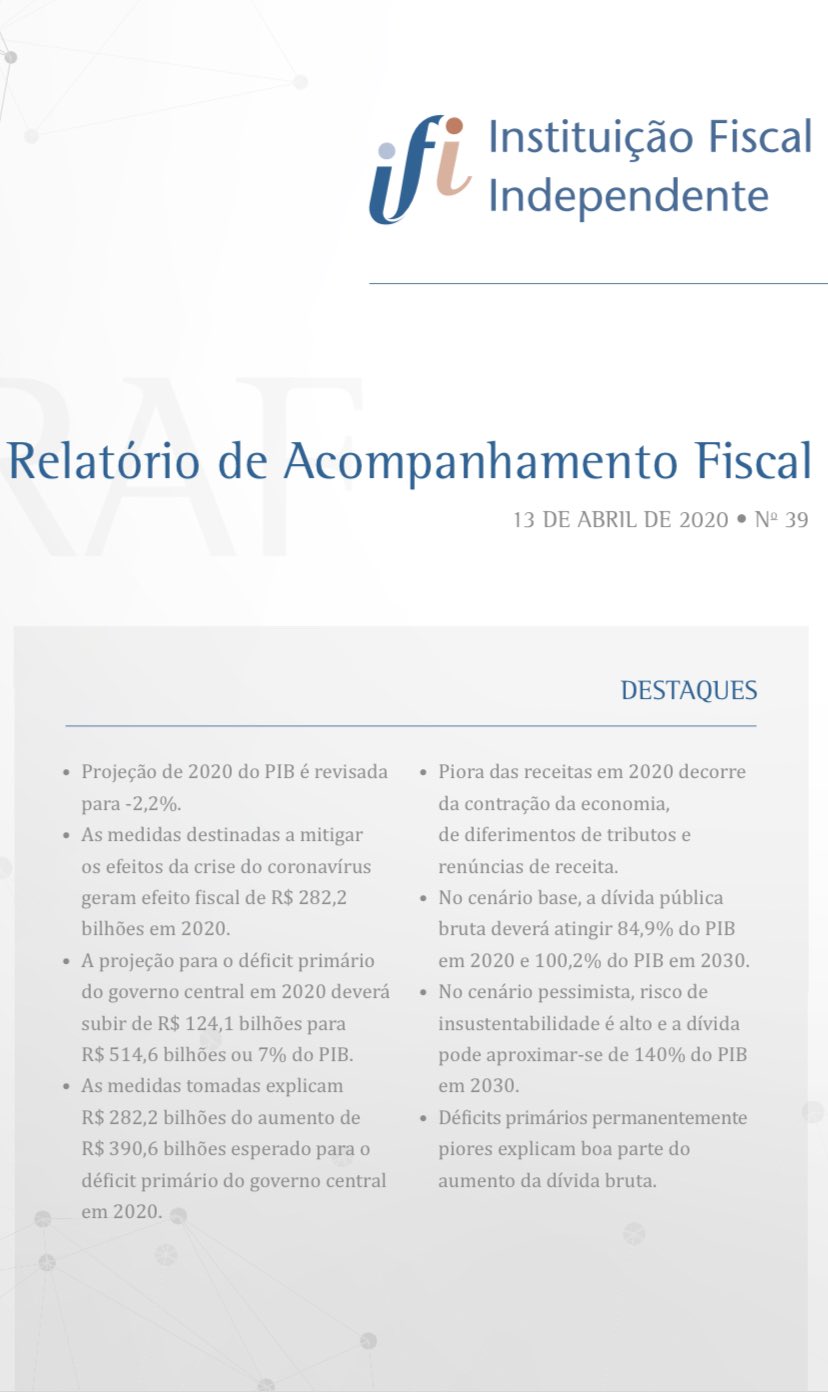

Brasil vai falir: a explosão da dívida pública de 2020 a 2030

Segundo o Relatório de Acompanhamento Fiscal (RAF) divulgado dia 13 de abril de 2020 pela IFI, o Brasil caminha a passos largos pra uma trajetória insustentável de dívida pública. O cenário pessimista considera que o PIB vai cair 5,2% em 2020, o que está em linha com outras instituições

Assinar:

Postagens (Atom)