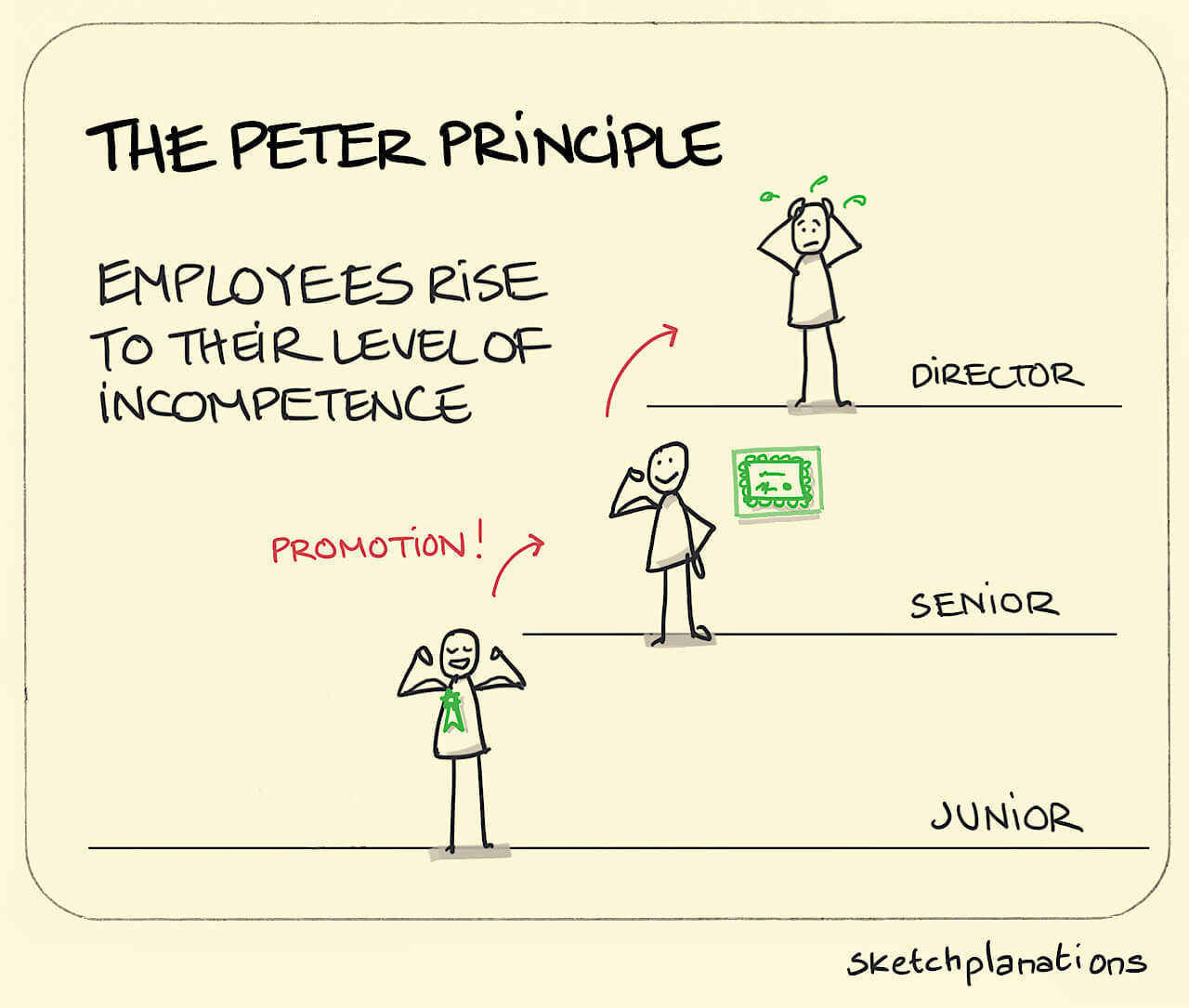

The best worker is not always the best candidate for manager. In these cases, do firms promote the best potential manager or the best worker in her current job? Using microdata on the performance of sales workers at 214 firms, we find evidence consistent with the “Peter Principle,” which predicts that firms prioritize current job performance in promotion decisions at the expense of other observable characteristics that better predict managerial performance. We estimate that the costs of promoting workers with lower managerial potential are high, suggesting either that firms are making inefficient promotion decisions or that the benefits of promotionbased incentives are great enough to justify the costs of managerial mismatch.

Promotions and the Peter PrincipleAlan Benson, Danielle Li, and Kelly ShueNBER Working Paper No. 24343February 2018JEL No. J01,M5,M51

Os autores usaram milhoes de dados detalhados sobre o desempenho e as promoções dos vendedores em geral número de empresas para testar o ditado de que "o melhor vendedor nem sempre faz o melhor gerente." Consistente com o Princípio de Peter, descobriram que as decisões de promoção colocam mais peso no desempenho atual do que seria justificado se as empresas tentassem apenas promover o melhores gerentes em potencial. O trabalhador mais produtivo nem sempre é o melhor candidato para gerente, e ainda assim as empresas são significativamente mais propensas a promover os melhores funcionários de vendas para posições gerenciais. Como resultado, o desempenho dos empregados do novo gerente declina relativamente mais depois que a posição gerencial é preenchida por alguém que era forte vendedor antes da promoção. Isto é particularmente verdade se o novo gerente tiver pouco experiência de colaboração durante seu mandato como vendedor.