26 novembro 2019

25 novembro 2019

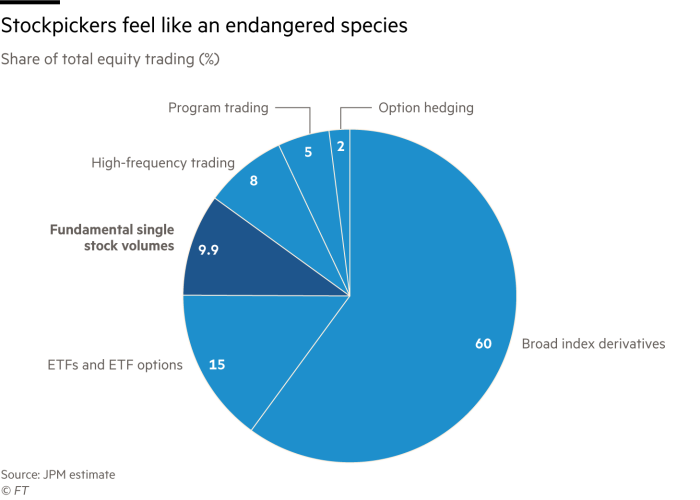

Análise Fundamentalista está em extinção

O espaço da análise fundamentalista será cada vez menor num mercado dominado por métodos matemáticos e computacionais:

In late 2013, academics at computer-driven funds giant AQR posted online a research paper called “Buffett’s Alpha.” The paper argued that the returns of the legendary investor could largely be explained by buying stocks that were cheap, safe and high quality — and then using debt to juice returns. The implications were potentially huge. For all the mystique surrounding the investing strategy of the Sage of Omaha, much of it could apparently be replicated by a machine scanning the market for stocks displaying such characteristics. AQR launched a fund that applied this approach to a large basket of global equities. Other quant firms are joining in; London-based start-up Havelock is currently trying to fashion an algorithm that mimics Mr Buffett. Such attempts are helping to undermine what was once a prominent feature of the investing landscape: the cult of the star stock picker.

Also threatening these vaunted operators has been the decade-long equities bull market, fuelled by trillions of dollars of central bank asset purchases, which has boosted the appeal of cheap index-tracking funds. Spotting out-of-favour bargain stocks has been a duff strategy compared with buying and holding stocks already on a roll, or fast-growing technology firms. As a result, many of the former stars have been left looking decidedly ordinary. “Stock pickers just haven’t performed and that’s why investors are pulling out of active managers,” said Kevin Arenson, chief investment officer at Stenham Asset Management, which invests in hedge funds.

Fonte: aqui

Ainda a Aramco

Um, o Google estimou que seu sistema Lidar, que custou US $ 150.000 para construir, custaria US $ 70.000 em 2012. Analistas zombaram e zombaram da estimativa - mas o Google estava certo: isso é exatamente o que custou em 2012. Mas o mais impressionante é que em 2013, esse mesmo equipamento custou US $ 10.000 ... apenas um ano depois, meros US $ 1.000 ... e três anos depois, US $ 250!

E dois, em 2000, um computador de ponta usado para simulações de guerra nuclear tinha capacidade para 1 teraflop (1 trilhão de operações de ponto flutuante por segundo), custava US $ 46 milhões, usava 850 quilowatts de energia e ocupava 1.600 pés quadrados. Em 2017, a Nvidia havia desenvolvido um computador com 2,3 teraflop que custava US $ 59, usava 15 watts e era pequeno o suficiente para caber na sua mão.

A lição aqui é que os humanos pensam de maneira linear - ainda que certos sistemas, incluindo interrupções tecnológicas, não sejam lineares.

Segundo uma postagem do ValueInvesting isto também se aplica para Aramco. Há uma previsão de que o preço do barril de petróleo deve cair para 25 dólares. Atualmente está perto de 60 dólares. Como 70% do petróleo é usado para transporte, isto pode ter influencia sobre os custos da aviação (8% do uso do petróleo). Mas terá um grande impacto para as petrolíferas.

O governo da Arábia Saudita está vendendo a Aramco porque precisa de caixa. E o fato do governo estar vendendo pode ser um sinal de que o futuro do petróleo não seja tão interessante assim.

Além disto, a empresa está cara:

Em 2018, a Aramco gerou lucros de US $ 111 bilhões. Na avaliação alvo (conto de fadas) de US $ 2 trilhões, as ações seriam negociadas em uma relação preço / lucro (P / L) de 18.

Em comparação, a ExxonMobil (XOM), a maior empresa internacional de petróleo e gás de capital aberto, esta negocia a um P / E de cerca de 15 vezes o lucro de 2018. Os rivais BP (BP) e Royal Dutch Shell (RDS) foram negociadas em múltiplos ainda menores em 2018, de 14 e 11 vezes, respectivamente.

... e a um risco menor.

Uma comparação melhor para a Aramco pode ser a Gazprom, a maior empresa de gás do mundo, controlada majoritariamente pelo governo russo. É negociada a um P / L de 3,5 e produz cerca de 6%. Mesmo se dermos à Aramco o benefício da dúvida e a valorizarmos com o dobro do múltiplo da Gazprom ... isso apenas sugeriria uma avaliação total da empresa de cerca de US $ 800 bilhões - muito abaixo da meta dos sauditas.

E dois, em 2000, um computador de ponta usado para simulações de guerra nuclear tinha capacidade para 1 teraflop (1 trilhão de operações de ponto flutuante por segundo), custava US $ 46 milhões, usava 850 quilowatts de energia e ocupava 1.600 pés quadrados. Em 2017, a Nvidia havia desenvolvido um computador com 2,3 teraflop que custava US $ 59, usava 15 watts e era pequeno o suficiente para caber na sua mão.

A lição aqui é que os humanos pensam de maneira linear - ainda que certos sistemas, incluindo interrupções tecnológicas, não sejam lineares.

Segundo uma postagem do ValueInvesting isto também se aplica para Aramco. Há uma previsão de que o preço do barril de petróleo deve cair para 25 dólares. Atualmente está perto de 60 dólares. Como 70% do petróleo é usado para transporte, isto pode ter influencia sobre os custos da aviação (8% do uso do petróleo). Mas terá um grande impacto para as petrolíferas.

O governo da Arábia Saudita está vendendo a Aramco porque precisa de caixa. E o fato do governo estar vendendo pode ser um sinal de que o futuro do petróleo não seja tão interessante assim.

Além disto, a empresa está cara:

Em 2018, a Aramco gerou lucros de US $ 111 bilhões. Na avaliação alvo (conto de fadas) de US $ 2 trilhões, as ações seriam negociadas em uma relação preço / lucro (P / L) de 18.

Em comparação, a ExxonMobil (XOM), a maior empresa internacional de petróleo e gás de capital aberto, esta negocia a um P / E de cerca de 15 vezes o lucro de 2018. Os rivais BP (BP) e Royal Dutch Shell (RDS) foram negociadas em múltiplos ainda menores em 2018, de 14 e 11 vezes, respectivamente.

... e a um risco menor.

Uma comparação melhor para a Aramco pode ser a Gazprom, a maior empresa de gás do mundo, controlada majoritariamente pelo governo russo. É negociada a um P / L de 3,5 e produz cerca de 6%. Mesmo se dermos à Aramco o benefício da dúvida e a valorizarmos com o dobro do múltiplo da Gazprom ... isso apenas sugeriria uma avaliação total da empresa de cerca de US $ 800 bilhões - muito abaixo da meta dos sauditas.

Redução de homicídios 2

Anteriormente mostramos uma estatística que diz que o envelhecimento da população contribui para redução do crime no mundo. Os dois gráficos abaixo são melhores ainda (via Marginal Revolution). O primeiro gráfico mostra a taxa de criminalidade antes, durante e após a maternidade:

A redução é nítida. Parece que o fato de uma mulher ser mãe contribui para redução da chance de crime. As restrições físicas podem ser uma possível explicação. Mas o gráfico a seguir é muito parecido com o anterior, com uma importante diferença: o impacto no pai.

Também há uma redução na taxa. Existe uma mensagem nesta estatística:

Também há uma redução na taxa. Existe uma mensagem nesta estatística:

Mais geralmente, no entanto, há implicações políticas se pensarmos além dos resultados imediatos. Primeiro, esses resultados mostram que o crime não é simplesmente um produto de antecedentes familiares, pobreza e negligência. O crime é uma escolha.

A redução é nítida. Parece que o fato de uma mulher ser mãe contribui para redução da chance de crime. As restrições físicas podem ser uma possível explicação. Mas o gráfico a seguir é muito parecido com o anterior, com uma importante diferença: o impacto no pai.

Mais geralmente, no entanto, há implicações políticas se pensarmos além dos resultados imediatos. Primeiro, esses resultados mostram que o crime não é simplesmente um produto de antecedentes familiares, pobreza e negligência. O crime é uma escolha.

Marketing a custo Zero

Ao comentar a aquisição de 51% das ações da empresa de Kylie Jenner por parte da Coty, Powell (O Segredo do sucesso de Kylie Jenner, Financial Times, traduzido por Valor, 22 de novembro de 2019, b8) destaque para a elevada margem da empresa.

Com receita de 200 milhões de dólares, a empresa foi avaliada em 1,2 bilhão, já que o valor das ações comercializadas foi de 600 milhões. A margem elevada justificaria este valor.

Jenner também tem uma vantagem que qualquer promissor egresso da faculdade de administração de Wharton apenas poderia sonhar: custos de marketing quase nulos.

Graças à sua linhagem como integrante mais jovem da família Jenner-Kardashian, Jenner acumulou uma surpreendente legião de seguidores nas redes de relacionamento social. (...) esse tempo gratuito no ar vale muito.

A BBC noticiou em julho que Jenner atualmente cobra UIS$1,2 milhão por comentário promocional no Instagram. Portanto, digamos que, se ela tiver publicado 400 comentários sobre sua marca neste ano, isto equivale na prática a um marketing em tonro de 440 milhões a cum custo zero - mais do que o Snapchat e o Peloton gastaram no mesmo item marketing em 2018. E isso é só no Instagram.

Uma estimativa de Powell é que isto representaria alo em torno de 20 a 25 pontos de margem adicional.

Ao comprar 50% da empresa, a Coty mantêm o interesse de Jenner em continuar promovendo a marca. Isto provavelmente deve estar nos termos de negociação.

24 novembro 2019

Emprego na contabilidade 3 - quem se salva?

No meio de tantos problemas, quem se salva? O gráfico mostra isto:

A linha vermelha já é conhecida. Refere-se ao setor contábil, de janeiro de 2014 até outubro de 2019. É um desastre, como já mostramos várias vezes no blog. Mas a linha azul mostra um tipo de profissional que desde o início da crise o volume de admissões está próximo ao de demissões. E nos últimos meses está até contratando. Trata-se do trabalhador com ensino superior completo. (Atenção: este profissional também está contado na linha vermelha, que representa o total)

A linha vermelha já é conhecida. Refere-se ao setor contábil, de janeiro de 2014 até outubro de 2019. É um desastre, como já mostramos várias vezes no blog. Mas a linha azul mostra um tipo de profissional que desde o início da crise o volume de admissões está próximo ao de demissões. E nos últimos meses está até contratando. Trata-se do trabalhador com ensino superior completo. (Atenção: este profissional também está contado na linha vermelha, que representa o total)

Uma análise mais crítica poderia lembrar que todo ano as instituições de ensino colocam no mercado de trabalho milhares de novos potenciais trabalhadores. Entre 2014 a 2019, o mercado contábil, para pessoas com formação superior, aumentou 1.853 vagas, um número muito menor que a quantidade de novos profissionais. Mas, em defesa da análise anterior, é bom lembrar que o graduado em contabilidade pode achar uma vaga de emprego em outra ocupação, como gestor financeiro, que não está contemplado nesta estatística.

Uma análise mais crítica poderia lembrar que todo ano as instituições de ensino colocam no mercado de trabalho milhares de novos potenciais trabalhadores. Entre 2014 a 2019, o mercado contábil, para pessoas com formação superior, aumentou 1.853 vagas, um número muito menor que a quantidade de novos profissionais. Mas, em defesa da análise anterior, é bom lembrar que o graduado em contabilidade pode achar uma vaga de emprego em outra ocupação, como gestor financeiro, que não está contemplado nesta estatística.

Assinar:

Postagens (Atom)