Nas pesquisas científicas quantitativas é comum usar como critério de decisão 0,05. Há controvérsias sobre quem foi o autor que endosso o uso de 0,05 como padrão para significância estatística (Aqui há uma boa discussão sobre isto). Nos últimos anos muitos cientistas são críticos com respeito a este padrão “sagrado”: “Certamente Deus ama 0,06 quase tanto quanto 0,05” (Rosenthal)

Nos tempos atuais, as pesquisas buscam de forma obsessiva o 0,05 e isto termina por conduzir a práticas como o p-hacking e a tortura dos dados. A defesa do abandono do uso do p-valor em pesquisa é uma consequência; alguns estatísticas (acho de Gelman é um deles) defendem que o pesquisa apresente os resultados e deixe a conclusão para o leitor. Os métodos bayesianos são citados como alternativas.

Uma ideia interessante é mudar o padrão: em lugar dos 0,05,que corresponde a uma estatística t de 1,96, utilizar um padrão que excede em muito este valor. Harvey, Liu e Zhu, em 2016, sugeriram uma estatística t igual a 3. Outros, a um p-valor de 0,005 ou uma estatística t de 2,81.

Qual seria a consequência disto? Muitas pesquisas empíricas publicadas nos últimos anos teriam seus resultados contestados, como mostra Baltussen, Swinkels e Vliet. Mais do que isto, muitos periódicos gostam de publicar pesquisas com resultados que sejam “interessantes” em termos estatísticos; o número destas pesquisas “publicáveis” reduziria substancialmente.

Harvey, Campbell; Liu, Yan; Zhu, Heqing. ... and the Cross-Section of Expected Returns. ssrn.com/abstract-2249314

Baltussen, Guido; Swinkels, Laurens; Van Vliet, Pim. Global Factor Premiums. ssrn.com/abstract=3325720

22 fevereiro 2019

21 fevereiro 2019

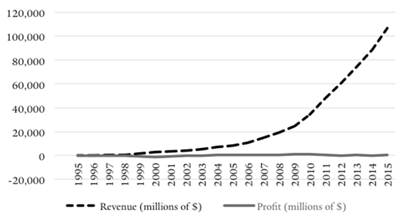

Fluxo de caixa negativo da Amazon e precificação predatória

A Amazon tornou-se uma das empresas mais valiosas do mundo operando com fluxo de caixa negativo e com lucro baixo ou inexistente por muitos anos. A estratégia de ter fluxo de caixa negativo talvez viole uma série de regras de antitruste, conforme discutido pela autora no artigo abaixo.

Resumo:

American jurisprudence considers price predation a largely irrational, and therefore self-limiting, business strategy which is unlikely to lead to monopolization of an industry. This paper argues that the recent rise of the negative cash flow firm upends traditional assumptions. These types of firms can achieve greater market share through predatory pricing strategies that involve long-term below average variable cost prices. It also maintains that recoupment, an essential element of any predatory pricing scheme, can be achieved without a raise of prices post predation. By charging prices in the present reflecting future lower costs based on prospective technological and scale efficiencies, these firms are able to rationalize their predatory pricing practices to investors and shareholders. These observations lead to the conclusion that price predation is a rational strategy which can foreseeably lead to monopolization. This paper then moves on to examine the conduct of Amazon, the biggest negative cash flow firm in the world. It suggests that not only is it entirely rational for Amazon to engage in price predation and a long-term strategy of monopolization but that under current corporate disclosure rules such conduct would be virtually undetectable. The negative impact of this behavior is the elimination present and future competition.

Shaoul Sussman; Prime Predator: Amazon and the Rational of Below Average Variable Cost Pricing Strategies Among Negative-Cash Flow Firms, Journal of Antitrust Enforcement, , jnz002, https://doi.org/10.1093/jaenfo/jnz002

Resumo:

American jurisprudence considers price predation a largely irrational, and therefore self-limiting, business strategy which is unlikely to lead to monopolization of an industry. This paper argues that the recent rise of the negative cash flow firm upends traditional assumptions. These types of firms can achieve greater market share through predatory pricing strategies that involve long-term below average variable cost prices. It also maintains that recoupment, an essential element of any predatory pricing scheme, can be achieved without a raise of prices post predation. By charging prices in the present reflecting future lower costs based on prospective technological and scale efficiencies, these firms are able to rationalize their predatory pricing practices to investors and shareholders. These observations lead to the conclusion that price predation is a rational strategy which can foreseeably lead to monopolization. This paper then moves on to examine the conduct of Amazon, the biggest negative cash flow firm in the world. It suggests that not only is it entirely rational for Amazon to engage in price predation and a long-term strategy of monopolization but that under current corporate disclosure rules such conduct would be virtually undetectable. The negative impact of this behavior is the elimination present and future competition.

Shaoul Sussman; Prime Predator: Amazon and the Rational of Below Average Variable Cost Pricing Strategies Among Negative-Cash Flow Firms, Journal of Antitrust Enforcement, , jnz002, https://doi.org/10.1093/jaenfo/jnz002

20 fevereiro 2019

Lei de Potência na Receita das Empresas Brasileiras

O artigo abaixo usa o ferramental da econofísica para modelar a granularidade das 1000 maiores empresas do brasil, de acordo com a receita líquida. Granuralidade siginifica que poucas grandes empresas convivem com muitas empresas pequenas.

Resumo:

“Granularity” refers to the fact that economies are populated by a few large companies (the big “grains”) that coexist with many smaller companies. Such a distribution of firm sizes is modeled by power laws. This study adds to the international evidence of the granularity hypothesis by considering data for the top 1,000 Brazilian companies. We sort the companies from top to bottom in terms of their net revenues. Then, we adjust power laws to the data and estimate Pareto and Gumbel exponents. We find we cannot dismiss the hypothesis of granularity for the Brazilian companies. We also find the Pareto exponent is approximately one (1.070 .015), roughly a Zipf’s law. Such a result is in line with the previous one found for American companies where the Pareto exponent = 1.059. We also find a power-law progress curve best fits the data.

Fonte: Da Silva, Sergio & Matsushita, Raul & Giglio, Ricardo & Massena, Gunther, 2018."Granularity of the top 1,000 Brazilian companies,"Physica A: Statistical Mechanics and its Applications,Elsevier, vol. 512(C), pages 68-73.

O gráfico de dispersão abaixo (log da receita x log do número de firmas) mostra que poucas empresas brasileiras concentram a maior parte das receitas. Assim, muitas empresas pequenas competem com poucas empresas grandes. Ou seja, a distribuição dos dados segue uma lei de potência.

Resumo:

“Granularity” refers to the fact that economies are populated by a few large companies (the big “grains”) that coexist with many smaller companies. Such a distribution of firm sizes is modeled by power laws. This study adds to the international evidence of the granularity hypothesis by considering data for the top 1,000 Brazilian companies. We sort the companies from top to bottom in terms of their net revenues. Then, we adjust power laws to the data and estimate Pareto and Gumbel exponents. We find we cannot dismiss the hypothesis of granularity for the Brazilian companies. We also find the Pareto exponent is approximately one (1.070 .015), roughly a Zipf’s law. Such a result is in line with the previous one found for American companies where the Pareto exponent = 1.059. We also find a power-law progress curve best fits the data.

Fonte: Da Silva, Sergio & Matsushita, Raul & Giglio, Ricardo & Massena, Gunther, 2018."Granularity of the top 1,000 Brazilian companies,"Physica A: Statistical Mechanics and its Applications,Elsevier, vol. 512(C), pages 68-73.

O gráfico de dispersão abaixo (log da receita x log do número de firmas) mostra que poucas empresas brasileiras concentram a maior parte das receitas. Assim, muitas empresas pequenas competem com poucas empresas grandes. Ou seja, a distribuição dos dados segue uma lei de potência.

19 fevereiro 2019

BT: Segue o jogo

Parece que algo está ocorrendo com os problemas contábeis que aconteceram com a BT na Itália. No início de 2017, noticiou-se que a filial italiana da empresa de telefonia britânica BT tinha receita superestimadas e outros problemas contábeis. O executivo da filial e outros gestores estão agora sendo responsabilizados por um caso que levou a uma amortização de 513 milhões de libras do balanço da BT. A investigação criminal deve resultar em acusações contra três executivos, que terão três semanas para apresentar sua defesa.

Quem era o auditor? A PwC, cujo sócio italiano está sendo também investigado. A acusação dos promotores é que Andrea Alessandri, líder da equipe da PwC, tenha falsificado a auditoria.

17 fevereiro 2019

Pemex

O retrato da contabilidade é realmente preocupante: dívida onerosa de 106 bilhões de dólares, sendo 27 bilhões a vencer nos próximos três anos. Parte disto deve ser renegociada.

A nota de crédito da empresa está perto do default. Com isto, o governo anunciou um plano de tentar recuperar a empresa. Isto inclui redução de impostos e mais capital (1,8 bilhão), para ajudar no refinanciamento da dívida.

16 fevereiro 2019

Código de ética

Segundo o presidente do CFC, Zulmir Breda, entre os principais objetivos, a atualização busca combater a mercantilização da profissão contábil. “Queremos combater a publicidade que deprecie e desmereça a atuação do profissional da contabilidade. Em qualquer modalidade ou veículo de comunicação, dos serviços contábeis, ela deve primar pela sua natureza técnica e científica, sendo vedada a prática da mercantilização”, disse.

No dia 7 de fevereiro, o texto foi aprovado pelo plenário do Conselho Federal de Contabilidade. As alterações foram realizadas por uma comissão, criada em 2017, que, em 2018, avaliou mais de 100 sugestões enviadas pela classe contábil, fruto de audiência pública promovida em fevereiro do ano passado.

Durante a Reunião Plenária, o vice-presidente Técnico do CFC, Idésio Coelho, apresentou as alterações e também explicou que as mudanças alinham o Código de Ética aos padrões internacionais de ética. O Código se aplica, também, às prerrogativas profissionais dos técnicos em contabilidade.

O texto entrará em vigor a partir de 1º de junho de 2019.

Não sou especialista em ética ou ética contábil. Mas alguns itens do novo Código me pareceram fora do escopo.

(o)cumprir os Programas de Educação Profissional Continuada de acordo com o estabelecido pelo Conselho Federal de Contabilidade (CFC);

(p)comunicar imediatamente ao CRC a mudança de seu domicílio ou endereço, inclusive eletrônico, e da organização contábil de sua responsabilidade, bem

como informar a ocorrência de outros fatos necessários ao controle e fiscalização profissional; (...)

Basicamente o código é composto por deveres (18), vedações (24) e quatro permissões.

Assinar:

Postagens (Atom)