Nas pesquisas sobre a história, muitas vezes deparamos com frases e afirmações que precisam ser verificadas. A mera afirmação constante de um documento não é suficiente para acreditarmos no que está escrito. Mais ainda quando existe uma censura.

Vasculhando a revista O Cruzeiro, que no passado foi o veículo de comunicação brasileiro mais influente, encontrei uma pérola.

O ano é 1973, o auge da ditadura militar e da censura. A revista resolveu reproduzir um encontro que o tecnocrata Ernani Galveas teve na UFG. Em um determinado momento temos a seguinte frase:

Com uma legislação que reformulou o sistema financeiro, que reorganizou o mercado de capitais e criou a correção monetária, que trouxe uma série de incentivos para que as empresas se defendessem contra a ascensão de preços e se reajustassem os valores da sua contabilidade de acordo com a correção de preços, o Governo recuperou o nível de poupança interna.

(O Cruzeiro, 5 de dez de 1973, ed 49, p. 81).

O problema da frase é que a correção monetária, justamente em 1973, não correspondeu a correção de preços, pois o governo manipulou a variação dos preços na economia. O processo não começou neste ano, mas provavelmente em 1973 foi onde a diferença entre a correção monetária das demonstrações e a variação de preços foi maior.

23 fevereiro 2019

Rir é o melhor remédio

Era da Secretaria do Comércio e fazia relatórios. Arrastava pela vida um nome encaroçado: Juruberbal Calastra. Era um sujeito cheio de pormenores: sabia leis e regulamentos, desde a primeira portaria de um vago ministro imperial ao último ato publicado pelo Diário Oficial. Mas o forte de Calastra era o balancete. Diante de uma dessas peças papelosas, Calastra lambia os beiços e esfregava as mãos:

- Duzentas páginas! É como gosto, é como aprecio.

Era o terror em paletó de alpaca da Secretaria de Comércio. O olho de Calastra varria tudo. E era de longe, sem precisar de outro exame, que descobria erros:

- Seu Nogueira, cuidado com o Código de Contabilidade. O Penedo Alves pegou trinta anos de cadeia, Seu Nogueira! Trinta anos!

Ninguém queria história com Calastra. Nos processos mais em ordem, seu dedo metediço sempre encontrava um deslize:

- Veja esse selo! De cabeça para baixo. E logo quem! O marechal Floriano.

Adoeceu em definitivo. Veio o padre, um velhinho da paróquia do Encantado, para consolar o candidato a defunto. Falou das belezas do céu e garantiu que as suas portas seriam abertas a ele, Juruberbal Calastra. E fazendo o sinal da cruz:

- Como bom cristão sereis admitido no reino de Deus.

Calastra, já com o pé na eternidade e outro no seus quarenta anos leis e regulamentos, pergunto lá muito longo, em voz de encerramento de ponto:

- E a portaria de admissão já foi lavrada, Reverendo? Saiu no Diário Oficial, Reverendo?

E morreu

(O Cruzeiro, 3 jul 1974, ed 27 p. 88)

- Duzentas páginas! É como gosto, é como aprecio.

Era o terror em paletó de alpaca da Secretaria de Comércio. O olho de Calastra varria tudo. E era de longe, sem precisar de outro exame, que descobria erros:

- Seu Nogueira, cuidado com o Código de Contabilidade. O Penedo Alves pegou trinta anos de cadeia, Seu Nogueira! Trinta anos!

Ninguém queria história com Calastra. Nos processos mais em ordem, seu dedo metediço sempre encontrava um deslize:

- Veja esse selo! De cabeça para baixo. E logo quem! O marechal Floriano.

Adoeceu em definitivo. Veio o padre, um velhinho da paróquia do Encantado, para consolar o candidato a defunto. Falou das belezas do céu e garantiu que as suas portas seriam abertas a ele, Juruberbal Calastra. E fazendo o sinal da cruz:

- Como bom cristão sereis admitido no reino de Deus.

Calastra, já com o pé na eternidade e outro no seus quarenta anos leis e regulamentos, pergunto lá muito longo, em voz de encerramento de ponto:

- E a portaria de admissão já foi lavrada, Reverendo? Saiu no Diário Oficial, Reverendo?

E morreu

(O Cruzeiro, 3 jul 1974, ed 27 p. 88)

22 fevereiro 2019

Estatística t igual a 3

Nas pesquisas científicas quantitativas é comum usar como critério de decisão 0,05. Há controvérsias sobre quem foi o autor que endosso o uso de 0,05 como padrão para significância estatística (Aqui há uma boa discussão sobre isto). Nos últimos anos muitos cientistas são críticos com respeito a este padrão “sagrado”: “Certamente Deus ama 0,06 quase tanto quanto 0,05” (Rosenthal)

Nos tempos atuais, as pesquisas buscam de forma obsessiva o 0,05 e isto termina por conduzir a práticas como o p-hacking e a tortura dos dados. A defesa do abandono do uso do p-valor em pesquisa é uma consequência; alguns estatísticas (acho de Gelman é um deles) defendem que o pesquisa apresente os resultados e deixe a conclusão para o leitor. Os métodos bayesianos são citados como alternativas.

Uma ideia interessante é mudar o padrão: em lugar dos 0,05,que corresponde a uma estatística t de 1,96, utilizar um padrão que excede em muito este valor. Harvey, Liu e Zhu, em 2016, sugeriram uma estatística t igual a 3. Outros, a um p-valor de 0,005 ou uma estatística t de 2,81.

Qual seria a consequência disto? Muitas pesquisas empíricas publicadas nos últimos anos teriam seus resultados contestados, como mostra Baltussen, Swinkels e Vliet. Mais do que isto, muitos periódicos gostam de publicar pesquisas com resultados que sejam “interessantes” em termos estatísticos; o número destas pesquisas “publicáveis” reduziria substancialmente.

Harvey, Campbell; Liu, Yan; Zhu, Heqing. ... and the Cross-Section of Expected Returns. ssrn.com/abstract-2249314

Baltussen, Guido; Swinkels, Laurens; Van Vliet, Pim. Global Factor Premiums. ssrn.com/abstract=3325720

Nos tempos atuais, as pesquisas buscam de forma obsessiva o 0,05 e isto termina por conduzir a práticas como o p-hacking e a tortura dos dados. A defesa do abandono do uso do p-valor em pesquisa é uma consequência; alguns estatísticas (acho de Gelman é um deles) defendem que o pesquisa apresente os resultados e deixe a conclusão para o leitor. Os métodos bayesianos são citados como alternativas.

Uma ideia interessante é mudar o padrão: em lugar dos 0,05,que corresponde a uma estatística t de 1,96, utilizar um padrão que excede em muito este valor. Harvey, Liu e Zhu, em 2016, sugeriram uma estatística t igual a 3. Outros, a um p-valor de 0,005 ou uma estatística t de 2,81.

Qual seria a consequência disto? Muitas pesquisas empíricas publicadas nos últimos anos teriam seus resultados contestados, como mostra Baltussen, Swinkels e Vliet. Mais do que isto, muitos periódicos gostam de publicar pesquisas com resultados que sejam “interessantes” em termos estatísticos; o número destas pesquisas “publicáveis” reduziria substancialmente.

Harvey, Campbell; Liu, Yan; Zhu, Heqing. ... and the Cross-Section of Expected Returns. ssrn.com/abstract-2249314

Baltussen, Guido; Swinkels, Laurens; Van Vliet, Pim. Global Factor Premiums. ssrn.com/abstract=3325720

21 fevereiro 2019

Fluxo de caixa negativo da Amazon e precificação predatória

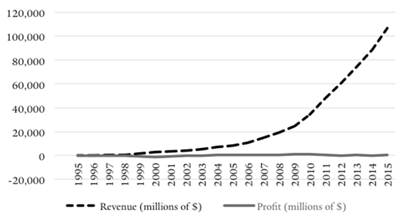

A Amazon tornou-se uma das empresas mais valiosas do mundo operando com fluxo de caixa negativo e com lucro baixo ou inexistente por muitos anos. A estratégia de ter fluxo de caixa negativo talvez viole uma série de regras de antitruste, conforme discutido pela autora no artigo abaixo.

Resumo:

American jurisprudence considers price predation a largely irrational, and therefore self-limiting, business strategy which is unlikely to lead to monopolization of an industry. This paper argues that the recent rise of the negative cash flow firm upends traditional assumptions. These types of firms can achieve greater market share through predatory pricing strategies that involve long-term below average variable cost prices. It also maintains that recoupment, an essential element of any predatory pricing scheme, can be achieved without a raise of prices post predation. By charging prices in the present reflecting future lower costs based on prospective technological and scale efficiencies, these firms are able to rationalize their predatory pricing practices to investors and shareholders. These observations lead to the conclusion that price predation is a rational strategy which can foreseeably lead to monopolization. This paper then moves on to examine the conduct of Amazon, the biggest negative cash flow firm in the world. It suggests that not only is it entirely rational for Amazon to engage in price predation and a long-term strategy of monopolization but that under current corporate disclosure rules such conduct would be virtually undetectable. The negative impact of this behavior is the elimination present and future competition.

Shaoul Sussman; Prime Predator: Amazon and the Rational of Below Average Variable Cost Pricing Strategies Among Negative-Cash Flow Firms, Journal of Antitrust Enforcement, , jnz002, https://doi.org/10.1093/jaenfo/jnz002

Resumo:

American jurisprudence considers price predation a largely irrational, and therefore self-limiting, business strategy which is unlikely to lead to monopolization of an industry. This paper argues that the recent rise of the negative cash flow firm upends traditional assumptions. These types of firms can achieve greater market share through predatory pricing strategies that involve long-term below average variable cost prices. It also maintains that recoupment, an essential element of any predatory pricing scheme, can be achieved without a raise of prices post predation. By charging prices in the present reflecting future lower costs based on prospective technological and scale efficiencies, these firms are able to rationalize their predatory pricing practices to investors and shareholders. These observations lead to the conclusion that price predation is a rational strategy which can foreseeably lead to monopolization. This paper then moves on to examine the conduct of Amazon, the biggest negative cash flow firm in the world. It suggests that not only is it entirely rational for Amazon to engage in price predation and a long-term strategy of monopolization but that under current corporate disclosure rules such conduct would be virtually undetectable. The negative impact of this behavior is the elimination present and future competition.

Shaoul Sussman; Prime Predator: Amazon and the Rational of Below Average Variable Cost Pricing Strategies Among Negative-Cash Flow Firms, Journal of Antitrust Enforcement, , jnz002, https://doi.org/10.1093/jaenfo/jnz002

20 fevereiro 2019

Lei de Potência na Receita das Empresas Brasileiras

O artigo abaixo usa o ferramental da econofísica para modelar a granularidade das 1000 maiores empresas do brasil, de acordo com a receita líquida. Granuralidade siginifica que poucas grandes empresas convivem com muitas empresas pequenas.

Resumo:

“Granularity” refers to the fact that economies are populated by a few large companies (the big “grains”) that coexist with many smaller companies. Such a distribution of firm sizes is modeled by power laws. This study adds to the international evidence of the granularity hypothesis by considering data for the top 1,000 Brazilian companies. We sort the companies from top to bottom in terms of their net revenues. Then, we adjust power laws to the data and estimate Pareto and Gumbel exponents. We find we cannot dismiss the hypothesis of granularity for the Brazilian companies. We also find the Pareto exponent is approximately one (1.070 .015), roughly a Zipf’s law. Such a result is in line with the previous one found for American companies where the Pareto exponent = 1.059. We also find a power-law progress curve best fits the data.

Fonte: Da Silva, Sergio & Matsushita, Raul & Giglio, Ricardo & Massena, Gunther, 2018."Granularity of the top 1,000 Brazilian companies,"Physica A: Statistical Mechanics and its Applications,Elsevier, vol. 512(C), pages 68-73.

O gráfico de dispersão abaixo (log da receita x log do número de firmas) mostra que poucas empresas brasileiras concentram a maior parte das receitas. Assim, muitas empresas pequenas competem com poucas empresas grandes. Ou seja, a distribuição dos dados segue uma lei de potência.

Resumo:

“Granularity” refers to the fact that economies are populated by a few large companies (the big “grains”) that coexist with many smaller companies. Such a distribution of firm sizes is modeled by power laws. This study adds to the international evidence of the granularity hypothesis by considering data for the top 1,000 Brazilian companies. We sort the companies from top to bottom in terms of their net revenues. Then, we adjust power laws to the data and estimate Pareto and Gumbel exponents. We find we cannot dismiss the hypothesis of granularity for the Brazilian companies. We also find the Pareto exponent is approximately one (1.070 .015), roughly a Zipf’s law. Such a result is in line with the previous one found for American companies where the Pareto exponent = 1.059. We also find a power-law progress curve best fits the data.

Fonte: Da Silva, Sergio & Matsushita, Raul & Giglio, Ricardo & Massena, Gunther, 2018."Granularity of the top 1,000 Brazilian companies,"Physica A: Statistical Mechanics and its Applications,Elsevier, vol. 512(C), pages 68-73.

O gráfico de dispersão abaixo (log da receita x log do número de firmas) mostra que poucas empresas brasileiras concentram a maior parte das receitas. Assim, muitas empresas pequenas competem com poucas empresas grandes. Ou seja, a distribuição dos dados segue uma lei de potência.

19 fevereiro 2019

BT: Segue o jogo

Parece que algo está ocorrendo com os problemas contábeis que aconteceram com a BT na Itália. No início de 2017, noticiou-se que a filial italiana da empresa de telefonia britânica BT tinha receita superestimadas e outros problemas contábeis. O executivo da filial e outros gestores estão agora sendo responsabilizados por um caso que levou a uma amortização de 513 milhões de libras do balanço da BT. A investigação criminal deve resultar em acusações contra três executivos, que terão três semanas para apresentar sua defesa.

Quem era o auditor? A PwC, cujo sócio italiano está sendo também investigado. A acusação dos promotores é que Andrea Alessandri, líder da equipe da PwC, tenha falsificado a auditoria.

17 fevereiro 2019

Pemex

O retrato da contabilidade é realmente preocupante: dívida onerosa de 106 bilhões de dólares, sendo 27 bilhões a vencer nos próximos três anos. Parte disto deve ser renegociada.

A nota de crédito da empresa está perto do default. Com isto, o governo anunciou um plano de tentar recuperar a empresa. Isto inclui redução de impostos e mais capital (1,8 bilhão), para ajudar no refinanciamento da dívida.

Assinar:

Postagens (Atom)