03 novembro 2018

02 novembro 2018

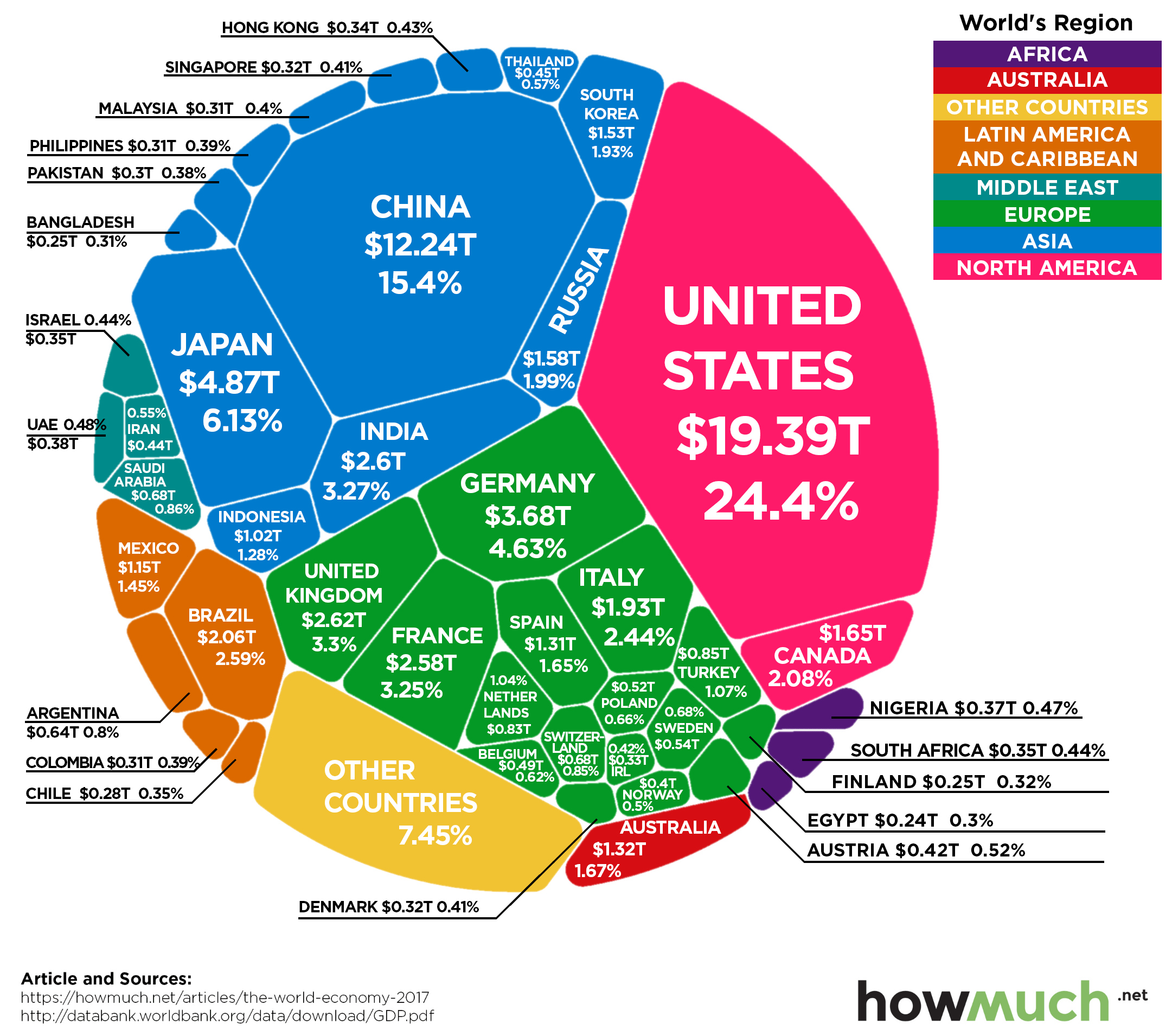

Análise fiscal do gasto com saúde no Brasil

O Tesouro Nacional divulgou ontem (01/11) o relatório: "Aspectos Fiscais da Saúde no Brasil".

Segundo dados do Banco Mundial, em 2015 os gastos públicos com saúde em todas as esferas no Brasil equivaleram a 3,8% do PIB. Os países desenvolvidos, que atendem uma população com maior proporção de idosos, aplicaram 6,5% do PIB. Considerando-se também os gastos privados, observa-se que o gasto total com saúde no Brasil se aproxima da média da OCDE. O processo de envelhecimento da população brasileira tende a aumentar o gasto público em saúde no país nos próximos anos.

O relatório apresenta ainda projeção para a despesa federal primária com saúde no Brasil em dois cenários de médio prazo. No cenário base, as estimativas indicam crescimento real de 25,9% - cerca de 2,6% ao ano – na demanda por despesas primárias em saúde nos próximos dez anos. Já no cenário de expansão, que leva em conta a ampliação da cobertura de alguns serviços, esse crescimento seria de 37% em dez anos, ou cerca de 3,6% ao ano.

O documento aponta que a relação entre a despesa federal primária com saúde e a receita corrente vem subindo continuamente, tendo atingido 8,3% em 2017. Em proporção do PIB, o gasto federal com saúde chegou a 1,8% no ano passado.

Segundo dados do Banco Mundial, em 2015 os gastos públicos com saúde em todas as esferas no Brasil equivaleram a 3,8% do PIB. Os países desenvolvidos, que atendem uma população com maior proporção de idosos, aplicaram 6,5% do PIB. Considerando-se também os gastos privados, observa-se que o gasto total com saúde no Brasil se aproxima da média da OCDE. O processo de envelhecimento da população brasileira tende a aumentar o gasto público em saúde no país nos próximos anos.

O relatório apresenta ainda projeção para a despesa federal primária com saúde no Brasil em dois cenários de médio prazo. No cenário base, as estimativas indicam crescimento real de 25,9% - cerca de 2,6% ao ano – na demanda por despesas primárias em saúde nos próximos dez anos. Já no cenário de expansão, que leva em conta a ampliação da cobertura de alguns serviços, esse crescimento seria de 37% em dez anos, ou cerca de 3,6% ao ano.

Fonte: Aqui

Seguradoras pressionadas com nova abordagem das normas IFRS

As grandes seguradoras globais iniciaram os preparativos para a IFRS 17 (que diz respeito aos contratos de seguros e que passa a vigorar em 1⁰ de janeiro de 2021) e a IFRS 9 (norma sobre instrumentos financeiros que deverá ser adotada em conjunto para a maior parte das empresas seguradoras), mas as pequenas ainda estão atrasadas, de acordo com um novo relatório “Participando para vencer”, da KPMG Internacional. 67% das grandes seguradoras pesquisadas estão na fase de concepção de projeto ou implementação da IFRS 17 e 64% estão em posição semelhante com relação à IFRS 9.

Em comparação, entre as pequenas seguradoras, somente 10% e 25% iniciaram a concepção de projeto ou a implementação da IFRS 17 e da IFRS 9, respectivamente.

Segundo o estudo, mesmo diante do progresso de muitas seguradoras, ainda há obstáculos para tornar a IFRS 17 e a IFRS 9 operacionais: 90% delas afirmaram que esperam dificuldades para garantir um número suficiente de pessoas fazer o trabalho e metade delas está preocupada com o orçamento.

“As organizações globais que estão mais adiantadas com os projetos são as que mais sentem a pressão do tempo. Quanto mais fazem, mais percebem como a implementação das novas normas é desafiadora.

As pequenas seguradoras, que fizeram um mínimo de preparativos, precisam se engajar urgentemente nessa tarefa. Já aqui no Brasil, espera-se que o IFRS 9 seja obrigatório para seguradoras que não estão ligadas a banco somente quando o IFRS 17 entrar, e sobre esse último, as entidades ainda não possuem prazo regulamentar”, afirma o sócio da KPMG no Brasil, Lúcio Anacleto.

[...]

A pesquisa

O relatório “Participando para vencer” (do original em inglês, In it to win it: Feedback from insurers on the journey IFRS 17 and 9 implementation one year in) fez uma abordagem da implementação da IFRS 17 e da IFRS 9, realizada com base em uma pesquisa com 160 executivos de seguradoras de mais de 30 países. [...]

Fonte: Revista Apólice - via Ibracon

Em comparação, entre as pequenas seguradoras, somente 10% e 25% iniciaram a concepção de projeto ou a implementação da IFRS 17 e da IFRS 9, respectivamente.

Segundo o estudo, mesmo diante do progresso de muitas seguradoras, ainda há obstáculos para tornar a IFRS 17 e a IFRS 9 operacionais: 90% delas afirmaram que esperam dificuldades para garantir um número suficiente de pessoas fazer o trabalho e metade delas está preocupada com o orçamento.

“As organizações globais que estão mais adiantadas com os projetos são as que mais sentem a pressão do tempo. Quanto mais fazem, mais percebem como a implementação das novas normas é desafiadora.

As pequenas seguradoras, que fizeram um mínimo de preparativos, precisam se engajar urgentemente nessa tarefa. Já aqui no Brasil, espera-se que o IFRS 9 seja obrigatório para seguradoras que não estão ligadas a banco somente quando o IFRS 17 entrar, e sobre esse último, as entidades ainda não possuem prazo regulamentar”, afirma o sócio da KPMG no Brasil, Lúcio Anacleto.

[...]

A pesquisa

O relatório “Participando para vencer” (do original em inglês, In it to win it: Feedback from insurers on the journey IFRS 17 and 9 implementation one year in) fez uma abordagem da implementação da IFRS 17 e da IFRS 9, realizada com base em uma pesquisa com 160 executivos de seguradoras de mais de 30 países. [...]

Fonte: Revista Apólice - via Ibracon

01 novembro 2018

Celular e Banheiro

*** 80% das homens possuem esse hábito, contra 69% das mulheres

*** Os usuários do Android usam mais (88%) do que aqueles que possuem um aparelho com iOS

*** Os jovens usam mais que os mais velhos: 96% com menos de 23 anos usam

*** o uso de mídia social é a função mais comum: 54%. MAs também é importante o uso para mensagem de texto (40%), música (40%), vídeo (38%) e até mesmo trabalho. Um a cada nove usam para namorar

E a maioria das pessoas não limpa o aparelho após o uso: uma pesquisa descobriu que os telefones transportam até 10x mais bactérias do que a maioria dos assentos sanitários.

Esta pesquisa foi feita nos EUA. E você? Já usou?

Auditores e Valor Justo

A adoção do valor justo trouxe alguns desafios para a contabilidade, especialmente nos instrumentos classificados como nível 3. Neste nível, predomina a subjetividade. Para conhecer melhor como os auditores reagem a esta mensuração, uma pesquisa, agora publicada sob formato de artigo, foi realizada.

O objetivo da pesquisa é analisar a percepção dos auditores em relação à mensuração do valor justo dos instrumentos financeiros complexos nível 3 em instituições financeiras. Foi aplicado um questionário com uma amostra de 62 auditores independentes com qualificação técnica em instituições financeiras das grandes empresas de auditoria entre sócios, gerentes e auditores seniores. (...) A subjetividade foi uma característica implícita no processo em que os auditores se mantiveram conservadores, contudo foram identificadas divergências de valores que resultaram em questões imateriais e apontamento de divergências de mensuração de estimativas contábeis. (...)

Leia o artigo completo aqui

O objetivo da pesquisa é analisar a percepção dos auditores em relação à mensuração do valor justo dos instrumentos financeiros complexos nível 3 em instituições financeiras. Foi aplicado um questionário com uma amostra de 62 auditores independentes com qualificação técnica em instituições financeiras das grandes empresas de auditoria entre sócios, gerentes e auditores seniores. (...) A subjetividade foi uma característica implícita no processo em que os auditores se mantiveram conservadores, contudo foram identificadas divergências de valores que resultaram em questões imateriais e apontamento de divergências de mensuração de estimativas contábeis. (...)

Leia o artigo completo aqui

Assinar:

Postagens (Atom)