Não há dúvidas de que a gestão fiscal melhorou bastante, ainda que essa não fosse a mais árdua das tarefas para quem sucedesse o secretário do Tesouro de Dilma Rousseff, Arno Augustin.

(Editorial do jornal Valor Econômico, 1 de fevereiro de 2017)

01 fevereiro 2017

Bancos e cavaleiros templários

Fleet Street, uma das mais movimentadas do centro de Londres, a dez minutos à pé da Trafalgar Square, existe um arco de pedra pelo qual muita gente pode passar e viajar no tempo.

Um pátio tranquilo leva a uma capela estranha, circular, e a uma estátua de dois cavaleiros em cima de um único cavalo. A capela é a Temple Church, construída pela Ordem Dos Templários em 1185, quando ficou conhecida como a "casa londrina dos cavaleiros do Templário".

Mas a Temple Church não tem apenas uma importância arquitetônica, histórica e religiosa. Ela também foi o primeiro banco de Londres.

Os cavaleiros templários eram monges guerreiros. Era uma ordem religiosa, com uma hierarquia inspirada na teologia e uma missão declarada - além de um código de ética -, mas também um exército armado e dedicado à "guerra santa".

Mas então como eles chegaram ao negócio dos bancos?

Os templários dedicaram-se inteiramente à defesa de peregrinos cristãos a caminho de Jerusalém. A cidade havia sido capturada na primeira Cruzada em 1099, e ondas de peregrinos começaram a chegar, viajando milhares de quilômetros pela Europa.

Esses peregrinos precisavam, de alguma forma, bancar meses de comida, transporte e acomodação para todos eles, sem precisarem carregar grandes somas de dinheiro consigo - já que isso os tornaria alvo fácil para ladrões.

Afortunadamente, os Templários tinham uma solução. Um peregrino poderia deixar seu dinheiro na Temple Church em Londres, depois pegá-lo de volta em Jerusalém. Em vez de carregar o dinheiro até lá, ele só precisaria levar uma carta com o crédito. Os Cavaleiros do Templário eram a Western Union (conhecida empresa que faz transferência de dinheiro entre países) das Cruzadas.

Nós não sabemos direito como os Templários faziam esse sistema funcionar, nem como se protegiam contra fraudes. Havia um código secreto para verificar o documento e a identidade do viajante?

Banco privado

Os Templários não foram a primeira organização no mundo a oferecer esse tipo de serviço. Diversos outros países haviam feito isso antes, como a dinastia Tang na China, que usava o "feiquan" - "dinheiro voador", um documento de duas vias que permitia a comerciantes depositarem seus lucros em um escritório regional e depois pegarem o dinheiro de novo na capital.

Mas esse sistema era operado pelo governo. O sistema bancário oferecido pelos Templários funcionava muito mais como um banco privado - embora pertencesse ao papa - aliado a reis e príncipes ao redor da Europa e gerenciado por uma parceria de monges que tinham feito voto de pobreza.

E os Cavaleiros do Templário fizeram muito mais do que apenas transferir dinheiro por longas distâncias. Em seu livro Money Changes Everything ("Dinheiro muda tudo", em tradução livre), William Goetzmann diz que eles ofereciam uma série de serviços financeiros reconhecidamente avançados para a época.

Se você quisesse comprar uma ilha na costa oeste da França - como o rei Henrique 3º da Inglaterra fez nos anos 1200 com a ilha de Oleron, a noroeste de Bordeaux -, os Templários poderiam ajudar a fechar o negócio.

Henrique 3º pagou 200 libras por ano por cinco anos para os Templários em Londres, e quando seus homens tomaram posse da ilha, os Templários zelaram para que o vendedor tivesse recebido todo o dinheiro.

Ainda nos anos 1200, as Jóias da Coroa foram mantidas no Templo como uma forma de segurança para um empréstimo - com os Templários atuando como uma espécie de casa de penhor.

Os Cavaleiros do Templário não foram o banco da Europa para sempre, claro. A Ordem perdeu sua razão de existir depois que os cristãos europeus perderam completamente o controle de Jerusalém em 1244, e os Templários foram dissolvidos por completo em 1312.

Então quem assumiu essa função bancária que eles deixaram?

Se você tivesse presenciado a grande feira de Lyon em 1555, poderia conhecer a resposta. Ela foi o maior mercado para comércio internacional de toda a Europa.

Troca sofisticada

Mas nessa edição da feira, começaram a circular rumores sobre a presença de um comerciante italiano que estava fazendo fortuna no local.

Ele não estava comprando, nem vendendo nada. Tudo o que ele tinha à frente era uma mesa e um tinteiro.

Dia após dia, ele recebia comerciantes e assinava pedaços de papel - e, de certa forma, ficava rico.

Os moradores locais olhavam para ele com suspeita.

Mas para uma nova elite internacional das grandes casas de mercadoria da Europa, suas atividades eram perfeitamente legítimas.

Ele estava comprando e vendendo dívidas - e, ao fazer isso, estava gerando um considerável valor econômico.

Um comerciante de Lyon que quisesse comprar, digamos, lã de Florença, poderia ir a esse banqueiro e pedir um tipo de empréstimo chamado de "conta de troca". Era um documento de crédito, que não especificava a moeda de transação.

Seu valor era expressado em "ecu de marc", uma moeda privada usada para essa rede internacional de banqueiros.

E se os comerciantes de Lyon ou seus agentes viajassem a Florença, a "conta de troca" do banqueiro de Lyon seria aceita pelos banqueiros de Florença, que trocariam sem problemas o documento pela moeda local.

Por essa rede de banqueiros, um comerciante local podia não só trocar moedas, mas também "traduzir" seu valor de compra em Lyon para valor de compra em Florença, uma cidade onde ninguém havia ouvido falar sobre ele. Era um serviço valioso, que valia a pena.

De meses em meses, agentes dessa rede de banqueiros se encontravam em grandes feiras como a de Lyon, conferiam suas anotações e acertavam as contas entre si.

Nosso sistema financeiro de hoje tem muito a ver com esse modelo.

Um australiano com um cartão de crédito pode fazer compras em um supermercado de Lyon. O supermercado checa com um banco francês, que fala com um banco australiano, que aprova o pagamento ao comprovar que ele tem o dinheiro em conta.

Contrapontos

Mas essa rede de serviços bancários sempre teve também seu lado obscuro.

Transformando obrigações pessoais em dívidas negociáveis internacionalmente, esses banqueiros medievais passaram a criar seu próprio dinheiro privado, fora do controle dos reis da Europa.

Ricos e poderosos, eles não precisavam mais se submeter às moedas soberanas de seus países.

O que de certa forma ainda é feito hoje em dia. Os bancos internacionais estão fechados em uma rede de obrigações mútuas difícil de entender ou controlar.

Eles podem usar seu alcance internacional para tentar contornar impostos e regulamentações.

E considerando que as dívidas entre eles são um tipo claro de dinheiro privado, quando bancos estão fragilizados ou com problemas, o sistema monetário do mundo todo também fica vulnerável.

Nós ainda estamos tentando entender o que fazer com esses bancos.

Nós não podemos viver sem eles, ao que parece, mas também não temos certeza de que queremos viver com eles. Governantes há muito tempo procuram formas de controlá-los.

Às vezes, essa abordagem tem sido no esquema "laissez-faire" ("deixai fazer"), outras vezes não.

Poucos governantes tem sido mais duros com os bancos do que o rei Felipe 4º, da França. Ele devia dinheiro para os Templários, e eles se recusaram a perdoar seu débito.

Então, em 1307, no local onde hoje fica a estação Temple do metrô de Paris, Felipe lançou um ataque ao Templo de Paris - o primeiro de uma série de ataques ao redor da Europa.

Os templários foram torturados e forçados a confessar todos os pecados que a Inquisição pudesse imaginar. A ordem acabou sendo dissolvida pelo papa.

O Templo de Londres foi alugado para advogados.

E o último grande mestre dos Templários, Jacques de Molay, foi trazido ao centro de Paris e queimado publicamente até a morte.

*Tim Harford escreve uma coluna de economia no Financial Times. "As 50 coisas que fizeram a Economia Moderna" é um programa transmitido no Serviço Mundial de rádio da BBC.

Um pátio tranquilo leva a uma capela estranha, circular, e a uma estátua de dois cavaleiros em cima de um único cavalo. A capela é a Temple Church, construída pela Ordem Dos Templários em 1185, quando ficou conhecida como a "casa londrina dos cavaleiros do Templário".

Mas a Temple Church não tem apenas uma importância arquitetônica, histórica e religiosa. Ela também foi o primeiro banco de Londres.

Os cavaleiros templários eram monges guerreiros. Era uma ordem religiosa, com uma hierarquia inspirada na teologia e uma missão declarada - além de um código de ética -, mas também um exército armado e dedicado à "guerra santa".

Mas então como eles chegaram ao negócio dos bancos?

Os templários dedicaram-se inteiramente à defesa de peregrinos cristãos a caminho de Jerusalém. A cidade havia sido capturada na primeira Cruzada em 1099, e ondas de peregrinos começaram a chegar, viajando milhares de quilômetros pela Europa.

Esses peregrinos precisavam, de alguma forma, bancar meses de comida, transporte e acomodação para todos eles, sem precisarem carregar grandes somas de dinheiro consigo - já que isso os tornaria alvo fácil para ladrões.

Afortunadamente, os Templários tinham uma solução. Um peregrino poderia deixar seu dinheiro na Temple Church em Londres, depois pegá-lo de volta em Jerusalém. Em vez de carregar o dinheiro até lá, ele só precisaria levar uma carta com o crédito. Os Cavaleiros do Templário eram a Western Union (conhecida empresa que faz transferência de dinheiro entre países) das Cruzadas.

Nós não sabemos direito como os Templários faziam esse sistema funcionar, nem como se protegiam contra fraudes. Havia um código secreto para verificar o documento e a identidade do viajante?

Banco privado

Os Templários não foram a primeira organização no mundo a oferecer esse tipo de serviço. Diversos outros países haviam feito isso antes, como a dinastia Tang na China, que usava o "feiquan" - "dinheiro voador", um documento de duas vias que permitia a comerciantes depositarem seus lucros em um escritório regional e depois pegarem o dinheiro de novo na capital.

Mas esse sistema era operado pelo governo. O sistema bancário oferecido pelos Templários funcionava muito mais como um banco privado - embora pertencesse ao papa - aliado a reis e príncipes ao redor da Europa e gerenciado por uma parceria de monges que tinham feito voto de pobreza.

E os Cavaleiros do Templário fizeram muito mais do que apenas transferir dinheiro por longas distâncias. Em seu livro Money Changes Everything ("Dinheiro muda tudo", em tradução livre), William Goetzmann diz que eles ofereciam uma série de serviços financeiros reconhecidamente avançados para a época.

Se você quisesse comprar uma ilha na costa oeste da França - como o rei Henrique 3º da Inglaterra fez nos anos 1200 com a ilha de Oleron, a noroeste de Bordeaux -, os Templários poderiam ajudar a fechar o negócio.

Henrique 3º pagou 200 libras por ano por cinco anos para os Templários em Londres, e quando seus homens tomaram posse da ilha, os Templários zelaram para que o vendedor tivesse recebido todo o dinheiro.

Ainda nos anos 1200, as Jóias da Coroa foram mantidas no Templo como uma forma de segurança para um empréstimo - com os Templários atuando como uma espécie de casa de penhor.

Os Cavaleiros do Templário não foram o banco da Europa para sempre, claro. A Ordem perdeu sua razão de existir depois que os cristãos europeus perderam completamente o controle de Jerusalém em 1244, e os Templários foram dissolvidos por completo em 1312.

Então quem assumiu essa função bancária que eles deixaram?

Se você tivesse presenciado a grande feira de Lyon em 1555, poderia conhecer a resposta. Ela foi o maior mercado para comércio internacional de toda a Europa.

Troca sofisticada

Mas nessa edição da feira, começaram a circular rumores sobre a presença de um comerciante italiano que estava fazendo fortuna no local.

Ele não estava comprando, nem vendendo nada. Tudo o que ele tinha à frente era uma mesa e um tinteiro.

Dia após dia, ele recebia comerciantes e assinava pedaços de papel - e, de certa forma, ficava rico.

Os moradores locais olhavam para ele com suspeita.

Mas para uma nova elite internacional das grandes casas de mercadoria da Europa, suas atividades eram perfeitamente legítimas.

Ele estava comprando e vendendo dívidas - e, ao fazer isso, estava gerando um considerável valor econômico.

Um comerciante de Lyon que quisesse comprar, digamos, lã de Florença, poderia ir a esse banqueiro e pedir um tipo de empréstimo chamado de "conta de troca". Era um documento de crédito, que não especificava a moeda de transação.

Seu valor era expressado em "ecu de marc", uma moeda privada usada para essa rede internacional de banqueiros.

E se os comerciantes de Lyon ou seus agentes viajassem a Florença, a "conta de troca" do banqueiro de Lyon seria aceita pelos banqueiros de Florença, que trocariam sem problemas o documento pela moeda local.

Por essa rede de banqueiros, um comerciante local podia não só trocar moedas, mas também "traduzir" seu valor de compra em Lyon para valor de compra em Florença, uma cidade onde ninguém havia ouvido falar sobre ele. Era um serviço valioso, que valia a pena.

De meses em meses, agentes dessa rede de banqueiros se encontravam em grandes feiras como a de Lyon, conferiam suas anotações e acertavam as contas entre si.

Nosso sistema financeiro de hoje tem muito a ver com esse modelo.

Um australiano com um cartão de crédito pode fazer compras em um supermercado de Lyon. O supermercado checa com um banco francês, que fala com um banco australiano, que aprova o pagamento ao comprovar que ele tem o dinheiro em conta.

Contrapontos

Mas essa rede de serviços bancários sempre teve também seu lado obscuro.

Transformando obrigações pessoais em dívidas negociáveis internacionalmente, esses banqueiros medievais passaram a criar seu próprio dinheiro privado, fora do controle dos reis da Europa.

Ricos e poderosos, eles não precisavam mais se submeter às moedas soberanas de seus países.

O que de certa forma ainda é feito hoje em dia. Os bancos internacionais estão fechados em uma rede de obrigações mútuas difícil de entender ou controlar.

Eles podem usar seu alcance internacional para tentar contornar impostos e regulamentações.

E considerando que as dívidas entre eles são um tipo claro de dinheiro privado, quando bancos estão fragilizados ou com problemas, o sistema monetário do mundo todo também fica vulnerável.

Nós ainda estamos tentando entender o que fazer com esses bancos.

Nós não podemos viver sem eles, ao que parece, mas também não temos certeza de que queremos viver com eles. Governantes há muito tempo procuram formas de controlá-los.

Às vezes, essa abordagem tem sido no esquema "laissez-faire" ("deixai fazer"), outras vezes não.

Poucos governantes tem sido mais duros com os bancos do que o rei Felipe 4º, da França. Ele devia dinheiro para os Templários, e eles se recusaram a perdoar seu débito.

Então, em 1307, no local onde hoje fica a estação Temple do metrô de Paris, Felipe lançou um ataque ao Templo de Paris - o primeiro de uma série de ataques ao redor da Europa.

Os templários foram torturados e forçados a confessar todos os pecados que a Inquisição pudesse imaginar. A ordem acabou sendo dissolvida pelo papa.

O Templo de Londres foi alugado para advogados.

E o último grande mestre dos Templários, Jacques de Molay, foi trazido ao centro de Paris e queimado publicamente até a morte.

*Tim Harford escreve uma coluna de economia no Financial Times. "As 50 coisas que fizeram a Economia Moderna" é um programa transmitido no Serviço Mundial de rádio da BBC.

Fonte: Aqui

31 janeiro 2017

Deutsche Bank pagará US$ 425 milhões por esquema de lavagem de dinheiro

O esquema era "simples e eficaz", disse o Departamento de Serviços Financeiros do Estado de Nova York, através de um comunicado, explicando o acordo alcançado com o banco alemão para transações realizadas entre 2011 e início de 2015.

As operações, descritas no documento do acordo de 29 páginas, consistiam basicamente em que um cliente do Deutsche Bank em Moscou dava uma ordem para comprar ações de empresas russas pagando sempre em rublos (moeda russa).

A partir da filial londrina do Deutsche, vinha uma ordem de venda dos mesmos valores, pela mesma quantidade e com o preço igual, e as receitas por essa venda, em dólares, terminavam em empresas localizadas em paraísos finais.

As operações eram registradas na filial americana do Deutsche Bank e envolviam empresas ligadas entre si ou com proprietários, agentes ou gerentes diretamente relacionados.

"Através deste esquema, os parceiros foram capazes de transformar ocultamente rublos em dólares usando o Deutsche Bank", diz o texto do acordo, indicando que permitiu tirar da Rússia, o equivalente em torno de US$ 10 bilhões.

As investigações das autoridades nova-iorquinas concluíram que o Deutsche Bank perdeu "várias oportunidades para detectar, investigar e parar" estas operações devido as "extensas decisões judiciais" no cumprimento de suas obrigações.

O acordo também obriga o banco alemão a contar com um supervisor independente para evitar que voltem a se realizadas estas manobras, e, além disso, a entidade financeira se compromete a adotar medidas para reforçar a vigilância.

Fonte: Aqui

O emaranhado das Contas Públicas

Ribamar Oliveira faz uma análise sobre os dados divulgados pelo Tesouro. Segundo ele, pelo fato de em 2015 o governo ter sido obrigado a pagar um passivo de 55.6 bilhões ao BNDES, BB, CEF e FGTS, este valor deveria ser retirado da comparação, pois são despesas de anos anteriores. Com esta exclusão, a despesa da União em 2015 reduz de 1,158 trilhão para 1,102 trilhão. Fazendo a mesma operação para 2016 – ou seja, retirando as despesas de exercícios anteriores – o total passaria de 1,242 trilhão para 1,230 trilhão.

Assim, quando se compara 2016 com 2015 tem-se um aumento nominal da despesa de 11,6% ou 1,230/1,102. Ribamar Oliveira destaca também que as despesas previdenciárias cresceram em 7,2% e que o crescimento da despesa com abono salarial e seguro-desemprego, que cresceram 8,8% em termos reais, decorreu da postergação no pagamento.

Três reparos na análise de Oliveira. O primeiro não é tão expressivo, mas precisa ser feito em nome da precisão metodológica; se ele retirou algumas despesas de 2015 por não serem deste exercício, as despesas de 2016, que não corresponde a este período, deveria ser pelo menos parcialmente computada em 2015, aumento o valor da despesa deste ano. Em termos mais objetivos, o ajuste que ele fez para 2016, reduzindo a despesa total para 1,230 trilhão ou menos 10 bilhões, deveria estar somada, pelo menos parcialmente, em 2015; com isto a despesa de 2015 aumentaria para 1,112 trilhão.

O segundo reparo diz respeito a questão dos dividendos. Em exercícios anteriores, a União pressionou as estatais para aumentar o pagamento de dividendos como forma de encobrir os problemas do Tesouro. Os dados mostram que entre 2009 a 2015 foram pagos 145 bilhões em dividendos pelo BNDES, Caixa, Correios, Eletrobrás, IRB, Petrobrás e demais empresas estatais. Isto corresponde a uma média annual de 20,7 bilhões de reais. Em 2015 o pagamento de dividendos foi de 12,1 bilhões e em 2016 caiu mais ainda: 2,847 bilhões. Há aqui uma questão sobre a necessidade de exclusão destes pagamentos ou não.

O terceiro reparo é mais genérico. Provavelmente nunca iremos saber efetivamente qual foi o resultado do Tesouro, já que o mesmo não é criterioso na sua mensuração. Diversas despesas deste exercício, que terão influência sobre a saída de caixa de exercícios seguintes, não são consideradas. É o que chamamos de regime de competência. Se as partidas dobradas foram adotadas na contabilidade pública há cem anos somente, imagine a utilização do regime de competência. A contabilidade pública não é capaz de mensurar, adequadamente, o resultado do governo. Um aumento no passivo atuarial em razão das mudanças na composição da força de trabalho seria reconhecido em qualquer empresa que tenha uma boa contabilidade. Mas isto não ocorre na contabilidade pública.

O que temos no relatório do Tesouro é uma imagem bastante distorcida da realidade da contabilidade pública. E isto faz com que informações preciosas passem desapercebidas. Citando dois exemplos. O primeiro é o dado da dívida líquida do tesouro nacional.O gráfico abaixo mostra a evolução em relação ao PIB, de 2009 a 2016. É bastante perceptível que este percentual estava em queda até abril de 2014, quando chegou a 17,2%. Desde então há uma tendência de crescimento, atingindo 31% no último mês. É verdade que parte deste aumento refere-se a queda do PIB, mas esta não é a única justificativa. Este é o pior resultado desde 2006. O analista que olha este números deve ficar preocupado?

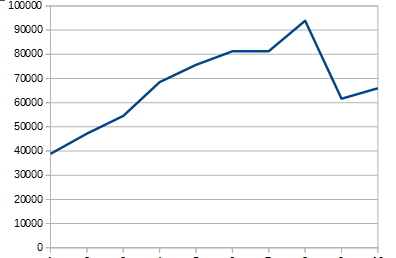

Um segundo exemplo corresponde a figura a seguir, que traz o investimento do governo federal de 2007 a 2016, a valores de 2016. Este investimento foi crescente entre 2007 a 2014, quando atingiu 94 bilhões de reais. Em 2015 o volume investido caiu para 61,6 bilhões, aumentando para 66 bilhões em 2016. Será que isto indicaria uma contenção nos gastos de investimentos, que teriam que ser contemplados em exercícios seguintes? Ou o patamar de investimento no passado estava muito elevado? (observe que de 2007 a 2014 o crescimento real de investimento foi de quase 16% ao ano, uma taxa bastante expressiva). Por ministério, a análise indica que a queda de 2015 em relação a 2014 deveu-se ao Ministério das Cidades (menos 21,7 bilhões) e da Defesa (12,5 bilhões). Outra análise é que boa parte dos valores pagos de investimento em 2015 eram correspondentes a “restos a pagar pagos” (37 bilhões de um total desembolsado de 55,5 bilhões contra 35 e 65 bilhões em 2016, nominais).

Após tudo isto posto, a questão se o resultado foi bom ou não permanece sem resposta. Os números da área pública não permitem uma análise adequada deste desempenho.

Assim, quando se compara 2016 com 2015 tem-se um aumento nominal da despesa de 11,6% ou 1,230/1,102. Ribamar Oliveira destaca também que as despesas previdenciárias cresceram em 7,2% e que o crescimento da despesa com abono salarial e seguro-desemprego, que cresceram 8,8% em termos reais, decorreu da postergação no pagamento.

Três reparos na análise de Oliveira. O primeiro não é tão expressivo, mas precisa ser feito em nome da precisão metodológica; se ele retirou algumas despesas de 2015 por não serem deste exercício, as despesas de 2016, que não corresponde a este período, deveria ser pelo menos parcialmente computada em 2015, aumento o valor da despesa deste ano. Em termos mais objetivos, o ajuste que ele fez para 2016, reduzindo a despesa total para 1,230 trilhão ou menos 10 bilhões, deveria estar somada, pelo menos parcialmente, em 2015; com isto a despesa de 2015 aumentaria para 1,112 trilhão.

O segundo reparo diz respeito a questão dos dividendos. Em exercícios anteriores, a União pressionou as estatais para aumentar o pagamento de dividendos como forma de encobrir os problemas do Tesouro. Os dados mostram que entre 2009 a 2015 foram pagos 145 bilhões em dividendos pelo BNDES, Caixa, Correios, Eletrobrás, IRB, Petrobrás e demais empresas estatais. Isto corresponde a uma média annual de 20,7 bilhões de reais. Em 2015 o pagamento de dividendos foi de 12,1 bilhões e em 2016 caiu mais ainda: 2,847 bilhões. Há aqui uma questão sobre a necessidade de exclusão destes pagamentos ou não.

O terceiro reparo é mais genérico. Provavelmente nunca iremos saber efetivamente qual foi o resultado do Tesouro, já que o mesmo não é criterioso na sua mensuração. Diversas despesas deste exercício, que terão influência sobre a saída de caixa de exercícios seguintes, não são consideradas. É o que chamamos de regime de competência. Se as partidas dobradas foram adotadas na contabilidade pública há cem anos somente, imagine a utilização do regime de competência. A contabilidade pública não é capaz de mensurar, adequadamente, o resultado do governo. Um aumento no passivo atuarial em razão das mudanças na composição da força de trabalho seria reconhecido em qualquer empresa que tenha uma boa contabilidade. Mas isto não ocorre na contabilidade pública.

O que temos no relatório do Tesouro é uma imagem bastante distorcida da realidade da contabilidade pública. E isto faz com que informações preciosas passem desapercebidas. Citando dois exemplos. O primeiro é o dado da dívida líquida do tesouro nacional.O gráfico abaixo mostra a evolução em relação ao PIB, de 2009 a 2016. É bastante perceptível que este percentual estava em queda até abril de 2014, quando chegou a 17,2%. Desde então há uma tendência de crescimento, atingindo 31% no último mês. É verdade que parte deste aumento refere-se a queda do PIB, mas esta não é a única justificativa. Este é o pior resultado desde 2006. O analista que olha este números deve ficar preocupado?

Um segundo exemplo corresponde a figura a seguir, que traz o investimento do governo federal de 2007 a 2016, a valores de 2016. Este investimento foi crescente entre 2007 a 2014, quando atingiu 94 bilhões de reais. Em 2015 o volume investido caiu para 61,6 bilhões, aumentando para 66 bilhões em 2016. Será que isto indicaria uma contenção nos gastos de investimentos, que teriam que ser contemplados em exercícios seguintes? Ou o patamar de investimento no passado estava muito elevado? (observe que de 2007 a 2014 o crescimento real de investimento foi de quase 16% ao ano, uma taxa bastante expressiva). Por ministério, a análise indica que a queda de 2015 em relação a 2014 deveu-se ao Ministério das Cidades (menos 21,7 bilhões) e da Defesa (12,5 bilhões). Outra análise é que boa parte dos valores pagos de investimento em 2015 eram correspondentes a “restos a pagar pagos” (37 bilhões de um total desembolsado de 55,5 bilhões contra 35 e 65 bilhões em 2016, nominais).

Após tudo isto posto, a questão se o resultado foi bom ou não permanece sem resposta. Os números da área pública não permitem uma análise adequada deste desempenho.

Tesouro

As contas do governo central (Tesouro Nacional, Previdência Social e Banco Central) fecharam mais um ano no vermelho e encerraram 2016 com um déficit primário de R$ 154,255 bilhões. O resultado foi o pior desempenho em toda a série histórica, iniciada em 1997, mas ficou com uma folga de R$ 16,2 bilhões em relação à meta que previa um saldo negativo de até R$ 170,5 bilhões no ano.

O valor também foi melhor do que a previsão feita pela própria equipe econômica em dezembro, de um rombo de R$ 167,7 bilhões. O governo decidiu ampliar a quitação de restos a pagar no fim do ano, mas reservou parte do resultado para compensar o deficit fiscal esperado pela empresas estatais em 2016. O Banco Central divulga na terça-feira, 31, o primário consolidado do setor público.

Fonte: Aqui

O valor também foi melhor do que a previsão feita pela própria equipe econômica em dezembro, de um rombo de R$ 167,7 bilhões. O governo decidiu ampliar a quitação de restos a pagar no fim do ano, mas reservou parte do resultado para compensar o deficit fiscal esperado pela empresas estatais em 2016. O Banco Central divulga na terça-feira, 31, o primário consolidado do setor público.

Fonte: Aqui

Assinar:

Postagens (Atom)