Com essa modificação, as empresas que estavam no Supersimples e que tenham tido aumento de receita ao longo do tempo poderão continuar no programa.Já as empresas que antes não podiam aderir ao regime, por terem faturamento acima do limite, agora poderão participar do programa.

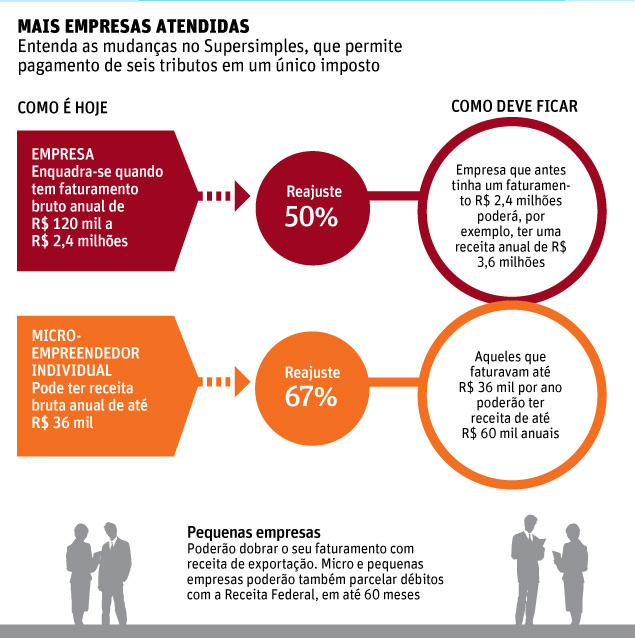

As novas regras elevam o faturamento anual máximo das pequenas empresas de R$ 2,4 milhões para R$ 3,6 milhões. Para as microempresas, a receita bruta passou de R$ 240 mil para R$ 360 mil. O governo também elevou o limite de faturamento dos microempreendedores individuais em 67%. Com isso, a receita bruta anual passará de R$ 36 mil para R$ 60 mil.Outra mudança prevista é a possibilidade de as micro e pequenas empresas parcelarem em até 60 meses as dívidas com a Receita.

Exportadoras

O pacote também traz benefícios às empresas de pequeno porte que exportam. As companhias com faturamento de até R$ 3,6 milhões no mercado interno poderão ter receita igual com as exportações sem o risco de serem excluídas do Supersimples.

Pela proposta, os micro e pequenos empresários não precisarão mais fazer a declaração anual de IR. A Receita irá, ao final de cada ano, juntar as informações enviadas mensalmente e transformá-las na declaração anual.Todas as mudanças são automáticas o micro e pequeno empresário que já está no programa não vai precisar entrar em contato com a Receita para saber se sua alíquota será modificada.

Os que querem ingressar devem entrar no site do programa e preencher um formulário com algumas informações. Se a empresa já existir, só poderá entrar no programa em janeiro. Se a empresa for nova, poderá ingressar no sistema a qualquer momento.

Fonte: Folha de São Paulo