Apesar de a lei que rege o Imposto sobre Serviços (ISS) estipular o local de recolhimento do tributo, muitos contribuintes têm sido alvo de bitributação ao serem cobrados tanto pelo município da sede da empresa quanto pelo local onde a atividade foi realizada.

De acordo com uma pesquisa realizada pela consultoria FISCOSoft Editora, 51% das 424 empresas entrevistadas já pagaram o mesmo ISS em dois municípios diferentes para evitar autuações e multas do Fisco.

Além disso, 33% dos empreendimentos afirmaram já ter recolhido o ISS ao município da matriz e não no local da filial, onde a atividade foi efetivamente desenvolvida.

“Na dúvida, o contribuinte recolhe o imposto duas vezes sobre o mesmo fato gerador com receio da fiscalização, mesmo sabendo que isso não seria legal”, afirma a especialista em ISS e gerente de tributos municipais da FISCOSoft, Fernanda Bernardi, responsável pelo levantamento realizado com os setores da indústria, comércio, serviços e instituições financeiras.

Em outros casos, o Judiciário é acionado para definir o município competente pelo recolhimento do tributo. Em uma decisão recente, o Superior Tribunal de Justiça (STJ) confirmou que o imposto deve ser pago no local do onde está localizada a empresa prestadora de serviço.

Em maio, o ministro Humberto Martins rejeitou um recurso do município de Juiz de Fora (MG) que pleiteava o pagamento do ISS devido por uma empresa que presta serviços de gerenciamento e consultoria odontológica. No processo, o ministro decidiu que o tributo deveria ser recolhido em Belo Horizonte, onde a atividade-fim era realizada. A filial da empresa no município de Juiz de Fora, no caso, era responsável apenas pela atividade-meio, não emitindo notas fiscais.

A decisão foi baseada em seis recursos julgados pela Corte nos últimos três anos e que seguiram o mesmo entendimento.

De acordo com advogados, houve uma mudança de postura recente do STJ ao analisar o assunto, o que pode justificar a confusão sobre o local de recolhimento do ISS. Com base no Decreto-lei nº 406, de 1968, o tribunal considerava que o município competente para cobrar o ISS seria aquele onde o serviço fosse efetivamente prestado, ainda que não o mesmo da sede da empresa prestadora de serviços.

“Considerava-se como regra o local da prestação do serviços a sede do empresa. O decreto-lei já era claro. Mas a interpretação diversa do STJ gerava confusão”, diz o advogado tributarista Felipe Medaglia, do Nunes & Sawaya Advogados.

Com a entrada em vigor da Lei Complementar nº 116, de 2003, – que regulamenta o ISS – ficou estabelecido que o tributo deve ser pago no endereço do estabelecimento ou do domicílio do prestador do serviço, mesmo que a sede ou filial da empresa esteja localizada em outro município. Mas há exceções. O setor da construção civil, por exemplo, deve recolher o tributo para o município onde a obra é realizada.

Atualmente existem 5.564 leis diferentes sobre o ISS, uma para cada município do país. Na avaliação da FISCOSoft, a variedade de leis sobre o imposto gera confusão também quanto às alíquotas a serem recolhidas. Segundo a pesquisa, 47,1% das empresas já recolheram ISS com base no percentual máximo de 5%, por não saber qual a alíquota correta de sua atividade em determinado município.

Fonte: Bárbara Pombo, Valor Economico

19 agosto 2011

Neutralidade fiscal da depreciação durante o RTT

A Receita Federal divulgou uma orientação aguardada pelas empresas com expectativa em razão das inúmeras dúvidas, que ainda persistem, em relação ao Regime Tributário de Transição (RTT). Por meio do Parecer Normativo nº 1, publicado ontem no Diário Oficial da União, a Receita falou oficialmente pela primeira vez sobre o tema, deixando claro que durante o processo de adaptação das companhias às normas contábeis internacionais, não haverá mudanças nas regras do Fisco sobre a depreciação do ativo imobilizado.

O RTT é o regime de apuração do lucro real criado pela Medida Provisória nº 449, de 2008, em razão das alterações na Lei das SA. A Lei nº 11.638, de 2007, e artigos 37 e 38 da Lei nº 11.941, de 2009, alteraram a legislação societária brasileira para adaptá-la às normas contábeis internacionais.

De acordo com o entendimento da Receita, enquanto vigora esse regime de transição, as empresas devem aplicar as regras contábeis da Lei nº 11.638, de 2007. Mas devem calcular a depreciação para fins fiscais de acordo com o regulamento atual do Imposto de Renda (IR). Por essa regra, por exemplo, um veículo deprecia-se em cinco anos, um imóvel em 20 e máquinas levam de cinco a dez anos. A depreciação é dedutível da base de cálculo do IR e da Contribuição Social sobre o Lucro Líquido (CSLL).

O impacto financeiro da medida é grande e pode alcançar milhões de reais, principalmente para a indústria de base, como usinas hidrelétricas e mineradoras. Tanto que o parecer é visto por especialistas como uma das medidas do governo federal para incentivo da indústria no país. “Uma indústria naval, por exemplo, teria um crédito de R$ 20 milhões com o uso da norma antiga. Porém, com as novas normas contábeis, teria R$ 40 milhões de imposto a pagar”, diz o advogado Sérgio Presta, do Azevedo Rios, Camargo, Seragini e Presta Consultores e Advogados.

Por isso, de acordo com o parecer da Receita, o eventual ajuste que for feito na conta de resultados da empresa pelo fato de ela ter que se submeter à nova lei contábil e societária, deve também gerar um ajuste no Lalur (Livro de Apuração do Lucro Real), de maneira que os reflexos fiscais do que foi lançado na contabilidade da companhia sejam neutralizados. Desde 2010, as empresas são obrigadas a se submeter ao RTT.

Segundo advogados, não há notícias de empresas autuadas por aplicação equivocada do RTT. “Mas o mercado sentia-se inseguro”, afirma o advogado Fábio Calcini, do Brasil Salomão & Mathes. A Receita já havia respondido – no mesmo sentido do parecer – a pelo menos três soluções de consulta de empresas sobre os impactos fiscais das novas regras contábeis. No entanto, uma solução de consulta só gera efeito para a empresa que pediu uma resposta da Receita sobre determinado assunto. Agora, com o parecer, o efeito desse entendimento é geral. Segundo a Receita informou por nota, “o parecer deve ser observado pelos fiscais e contribuintes”. De acordo com Alexsandro Broedel, diretor da Comissão de Valores Mobiliários (CVM), que determina as regras contábeis das companhias abertas no Brasil, o documento deve contribuir para que as empresas se sintam seguras sobre a efetiva neutralidade fiscal.

Até mesmo entre as quatro grandes firmas de auditoria e consultoria havia posições divergentes a respeito da validade do RTT para a depreciação. A Deloitte, por exemplo, dizia aos clientes que, em caso de revisão da tabela de depreciação, não poderia haver compensação para fins fiscais. A PwC tinha entendimento contrário. Segundo Sérgio Rocha, sócio de impostos da Ernst & Young Terco, a empresa que se portou de maneira contrária ao parecer da Receita em 2008 e 2009, quando o RTT ainda não era obrigatório, pode reverter o que foi feito anteriormente ou entrar com ação judicial.

Além da questão da depreciação, sempre houve dúvidas sobre a validade do RTT para o cálculo do tamanho do ágio por expectativa de rentabilidade futura e sobre o custo do empréstimo para a compra de máquinas e equipamentos, que deixa de entrar como despesa nos balanços. Em relação ao último ponto, Miguel Silva, do Miguel Silva & Yamashita Advogados, diz que o Parecer Normativo nº 127, de 1973, da Receita deixa claro que a despesa financeira ligada à compra de ativo imobilizado é dedutível para fins de IR, independentemente da nova norma contábil. Especialistas, porém, discordam, ao avaliar se o parecer normativo publicado ontem sugere que esse será o entendimento da Receita para todos os temas de divergência.

Fonte: Laura Ignacio e Fernando Torres, Valor Economico

O RTT é o regime de apuração do lucro real criado pela Medida Provisória nº 449, de 2008, em razão das alterações na Lei das SA. A Lei nº 11.638, de 2007, e artigos 37 e 38 da Lei nº 11.941, de 2009, alteraram a legislação societária brasileira para adaptá-la às normas contábeis internacionais.

De acordo com o entendimento da Receita, enquanto vigora esse regime de transição, as empresas devem aplicar as regras contábeis da Lei nº 11.638, de 2007. Mas devem calcular a depreciação para fins fiscais de acordo com o regulamento atual do Imposto de Renda (IR). Por essa regra, por exemplo, um veículo deprecia-se em cinco anos, um imóvel em 20 e máquinas levam de cinco a dez anos. A depreciação é dedutível da base de cálculo do IR e da Contribuição Social sobre o Lucro Líquido (CSLL).

O impacto financeiro da medida é grande e pode alcançar milhões de reais, principalmente para a indústria de base, como usinas hidrelétricas e mineradoras. Tanto que o parecer é visto por especialistas como uma das medidas do governo federal para incentivo da indústria no país. “Uma indústria naval, por exemplo, teria um crédito de R$ 20 milhões com o uso da norma antiga. Porém, com as novas normas contábeis, teria R$ 40 milhões de imposto a pagar”, diz o advogado Sérgio Presta, do Azevedo Rios, Camargo, Seragini e Presta Consultores e Advogados.

Por isso, de acordo com o parecer da Receita, o eventual ajuste que for feito na conta de resultados da empresa pelo fato de ela ter que se submeter à nova lei contábil e societária, deve também gerar um ajuste no Lalur (Livro de Apuração do Lucro Real), de maneira que os reflexos fiscais do que foi lançado na contabilidade da companhia sejam neutralizados. Desde 2010, as empresas são obrigadas a se submeter ao RTT.

Segundo advogados, não há notícias de empresas autuadas por aplicação equivocada do RTT. “Mas o mercado sentia-se inseguro”, afirma o advogado Fábio Calcini, do Brasil Salomão & Mathes. A Receita já havia respondido – no mesmo sentido do parecer – a pelo menos três soluções de consulta de empresas sobre os impactos fiscais das novas regras contábeis. No entanto, uma solução de consulta só gera efeito para a empresa que pediu uma resposta da Receita sobre determinado assunto. Agora, com o parecer, o efeito desse entendimento é geral. Segundo a Receita informou por nota, “o parecer deve ser observado pelos fiscais e contribuintes”. De acordo com Alexsandro Broedel, diretor da Comissão de Valores Mobiliários (CVM), que determina as regras contábeis das companhias abertas no Brasil, o documento deve contribuir para que as empresas se sintam seguras sobre a efetiva neutralidade fiscal.

Até mesmo entre as quatro grandes firmas de auditoria e consultoria havia posições divergentes a respeito da validade do RTT para a depreciação. A Deloitte, por exemplo, dizia aos clientes que, em caso de revisão da tabela de depreciação, não poderia haver compensação para fins fiscais. A PwC tinha entendimento contrário. Segundo Sérgio Rocha, sócio de impostos da Ernst & Young Terco, a empresa que se portou de maneira contrária ao parecer da Receita em 2008 e 2009, quando o RTT ainda não era obrigatório, pode reverter o que foi feito anteriormente ou entrar com ação judicial.

Além da questão da depreciação, sempre houve dúvidas sobre a validade do RTT para o cálculo do tamanho do ágio por expectativa de rentabilidade futura e sobre o custo do empréstimo para a compra de máquinas e equipamentos, que deixa de entrar como despesa nos balanços. Em relação ao último ponto, Miguel Silva, do Miguel Silva & Yamashita Advogados, diz que o Parecer Normativo nº 127, de 1973, da Receita deixa claro que a despesa financeira ligada à compra de ativo imobilizado é dedutível para fins de IR, independentemente da nova norma contábil. Especialistas, porém, discordam, ao avaliar se o parecer normativo publicado ontem sugere que esse será o entendimento da Receita para todos os temas de divergência.

Fonte: Laura Ignacio e Fernando Torres, Valor Economico

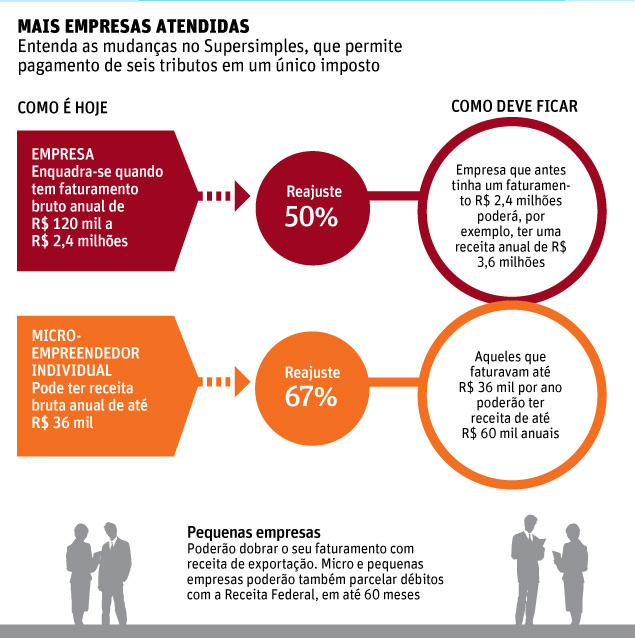

Novas regras para o Supersimples

As novas regras do Supersimples devem começar a vigorar somente em janeiro de 2012. O projeto ainda precisa ser votado pelo Congresso, mas a expectativa da Frente Parlamentar Mista das Micro e Pequenas Empresas é que isso ocorra até setembro. Na terça-feira o governo anunciou um pacote de medidas para beneficiar os micro e pequenos empresários dos setores de comércio, serviços e indústria. Entre as principais mudanças está o aumento de 50% do teto de faturamento para as micro e pequenas empresas se enquadrarem no Supersimples.

Com essa modificação, as empresas que estavam no Supersimples e que tenham tido aumento de receita ao longo do tempo poderão continuar no programa.Já as empresas que antes não podiam aderir ao regime, por terem faturamento acima do limite, agora poderão participar do programa.

As novas regras elevam o faturamento anual máximo das pequenas empresas de R$ 2,4 milhões para R$ 3,6 milhões. Para as microempresas, a receita bruta passou de R$ 240 mil para R$ 360 mil. O governo também elevou o limite de faturamento dos microempreendedores individuais em 67%. Com isso, a receita bruta anual passará de R$ 36 mil para R$ 60 mil.Outra mudança prevista é a possibilidade de as micro e pequenas empresas parcelarem em até 60 meses as dívidas com a Receita.

Exportadoras

O pacote também traz benefícios às empresas de pequeno porte que exportam. As companhias com faturamento de até R$ 3,6 milhões no mercado interno poderão ter receita igual com as exportações sem o risco de serem excluídas do Supersimples.

Pela proposta, os micro e pequenos empresários não precisarão mais fazer a declaração anual de IR. A Receita irá, ao final de cada ano, juntar as informações enviadas mensalmente e transformá-las na declaração anual.Todas as mudanças são automáticas o micro e pequeno empresário que já está no programa não vai precisar entrar em contato com a Receita para saber se sua alíquota será modificada.

Os que querem ingressar devem entrar no site do programa e preencher um formulário com algumas informações. Se a empresa já existir, só poderá entrar no programa em janeiro. Se a empresa for nova, poderá ingressar no sistema a qualquer momento.

Fonte: Folha de São Paulo

Com essa modificação, as empresas que estavam no Supersimples e que tenham tido aumento de receita ao longo do tempo poderão continuar no programa.Já as empresas que antes não podiam aderir ao regime, por terem faturamento acima do limite, agora poderão participar do programa.

As novas regras elevam o faturamento anual máximo das pequenas empresas de R$ 2,4 milhões para R$ 3,6 milhões. Para as microempresas, a receita bruta passou de R$ 240 mil para R$ 360 mil. O governo também elevou o limite de faturamento dos microempreendedores individuais em 67%. Com isso, a receita bruta anual passará de R$ 36 mil para R$ 60 mil.Outra mudança prevista é a possibilidade de as micro e pequenas empresas parcelarem em até 60 meses as dívidas com a Receita.

Exportadoras

O pacote também traz benefícios às empresas de pequeno porte que exportam. As companhias com faturamento de até R$ 3,6 milhões no mercado interno poderão ter receita igual com as exportações sem o risco de serem excluídas do Supersimples.

Pela proposta, os micro e pequenos empresários não precisarão mais fazer a declaração anual de IR. A Receita irá, ao final de cada ano, juntar as informações enviadas mensalmente e transformá-las na declaração anual.Todas as mudanças são automáticas o micro e pequeno empresário que já está no programa não vai precisar entrar em contato com a Receita para saber se sua alíquota será modificada.

Os que querem ingressar devem entrar no site do programa e preencher um formulário com algumas informações. Se a empresa já existir, só poderá entrar no programa em janeiro. Se a empresa for nova, poderá ingressar no sistema a qualquer momento.

Fonte: Folha de São Paulo

Falha em auditoria

A PwC poderá ser multada e repreendida pela autoridade reguladora do setor contábil do Reino Unido por erros em auditoria relacionada aos negócios do JP Morgan com valores mobiliários.

Depois de uma investigação de um ano sobre a firma de auditoria, o Accountancy and Actuarial Discipline Board (AADB) está adotando uma ação disciplinar contra a PwC por ela não ter cumprido os padrões profissionais que se esperava dela, deixando de fornecer informações “com a devida perícia, cuidado e diligência”.

A investigação foi desencadeada por uma multa recorde de 33,3 milhões de libras imposta em maio do ano passado pela Financial Services Authority (FSA) à JP Morgan Securities, um dos clientes da PwC, por falhas de conformidade no trato com ativos de clientes entre 2002 e 2008.

Durante esse período, a PwC repetidamente certificou à FSA que a corretora do JP Morgan estava cuidando de maneira correta do dinheiro dos clientes e que os sistemas do banco e seus controles eram adequados.

Na segunda-feira, veio à tona que posteriormente a PwC concordou em pagar US$ 12,5 milhões em dinheiro e créditos ao JP Morgan.

A FSA multou o JP Morgan pela violação de suas normas e por não manter em contas segregadas os ativos de clientes de seus negócios de futuros e opções. Em vez disso, o banco misturou até US$ 23 bilhões em dinheiro de clientes com seus próprios recursos ao longo dos sete anos.

Segundo o JP Morgan, nenhum cliente teve perdas, mas a multa foi a maior emitida pela FSA, em parte porque as infrações ocorreram em um período de tempo muito longo. Se o banco tivesse mergulhado em dificuldades financeiras naqueles sete anos, clientes como fundos de pensão e fundos de hedge poderiam ter perdido dinheiro.

O caso, junto com o colapso do Lehman Brothers em 2008, ajudou a desencadear uma investigação no setor sobre o manejo dos ativo dos clientes, revelando falhas disseminadas e levando a numerosas outras multas. A Ernst & Young foi investigada pelo AADB em relação ao seu trabalho de auditoria para a Lehman Brothers International (Europa).

O AADB, que se reporta ao Financial Reporting Council, conduziu a reclamação contra a PwC a um tribunal disciplinar independente para análise do caso e a decisão das sanções.

O tribunal tem uma série de sanções a seu dispor uma vez que um caso lhe é encaminhado. Ele poderá simplesmente repreender a firma, excluí-la da participação de um órgão setorial ou suspender a licença de funcionamento. Mas fontes próximas da autoridade reguladora afirmam que o mais provável é que haverá uma multa. A PwC terá o direito de apelação.

Procurada pelo FT, a PwC informou que “vem cooperando totalmente com a investigação do AADB desde o começo e o próprio AADB reconhece isso. Naturalmente lamentamos o fato de não termos cumprido com nossos padrões normais em um aspecto de nosso trabalho. Entretanto, como o tribunal vai considerar o assunto no devido tempo, não seria apropriado de nossa parte fazer mais comentários”.

Fonte: Kate Burgess e Brooke Masters, Financial Times, Valor Economico

Depois de uma investigação de um ano sobre a firma de auditoria, o Accountancy and Actuarial Discipline Board (AADB) está adotando uma ação disciplinar contra a PwC por ela não ter cumprido os padrões profissionais que se esperava dela, deixando de fornecer informações “com a devida perícia, cuidado e diligência”.

A investigação foi desencadeada por uma multa recorde de 33,3 milhões de libras imposta em maio do ano passado pela Financial Services Authority (FSA) à JP Morgan Securities, um dos clientes da PwC, por falhas de conformidade no trato com ativos de clientes entre 2002 e 2008.

Durante esse período, a PwC repetidamente certificou à FSA que a corretora do JP Morgan estava cuidando de maneira correta do dinheiro dos clientes e que os sistemas do banco e seus controles eram adequados.

Na segunda-feira, veio à tona que posteriormente a PwC concordou em pagar US$ 12,5 milhões em dinheiro e créditos ao JP Morgan.

A FSA multou o JP Morgan pela violação de suas normas e por não manter em contas segregadas os ativos de clientes de seus negócios de futuros e opções. Em vez disso, o banco misturou até US$ 23 bilhões em dinheiro de clientes com seus próprios recursos ao longo dos sete anos.

Segundo o JP Morgan, nenhum cliente teve perdas, mas a multa foi a maior emitida pela FSA, em parte porque as infrações ocorreram em um período de tempo muito longo. Se o banco tivesse mergulhado em dificuldades financeiras naqueles sete anos, clientes como fundos de pensão e fundos de hedge poderiam ter perdido dinheiro.

O caso, junto com o colapso do Lehman Brothers em 2008, ajudou a desencadear uma investigação no setor sobre o manejo dos ativo dos clientes, revelando falhas disseminadas e levando a numerosas outras multas. A Ernst & Young foi investigada pelo AADB em relação ao seu trabalho de auditoria para a Lehman Brothers International (Europa).

O AADB, que se reporta ao Financial Reporting Council, conduziu a reclamação contra a PwC a um tribunal disciplinar independente para análise do caso e a decisão das sanções.

O tribunal tem uma série de sanções a seu dispor uma vez que um caso lhe é encaminhado. Ele poderá simplesmente repreender a firma, excluí-la da participação de um órgão setorial ou suspender a licença de funcionamento. Mas fontes próximas da autoridade reguladora afirmam que o mais provável é que haverá uma multa. A PwC terá o direito de apelação.

Procurada pelo FT, a PwC informou que “vem cooperando totalmente com a investigação do AADB desde o começo e o próprio AADB reconhece isso. Naturalmente lamentamos o fato de não termos cumprido com nossos padrões normais em um aspecto de nosso trabalho. Entretanto, como o tribunal vai considerar o assunto no devido tempo, não seria apropriado de nossa parte fazer mais comentários”.

Fonte: Kate Burgess e Brooke Masters, Financial Times, Valor Economico

Ibracon é contra rodízio de auditoria

O Instituto dos Auditores Independentes do Brasil (Ibracon) pediu que a Comissão de Valores Mobiliários (CVM) abra mão do rodízio compulsório de firmas de contabilidade nas companhias que instalarem um comitê estatutário de auditoria.

Essa foi uma das sugestões que a CVM recebeu durante uma audiência pública sobre o assunto, encerrada na segunda-feira. A autarquia informou que, agora, está avaliando todas as sugestões, mas não tem prazo para concluir sua análise.

A CVM estuda transformar em norma uma minuta de instrução em que amplia de cinco para dez anos o prazo para as empresas abertas fazerem a rotação de firmas. Obrigatório também na Itália, Índia, Cingapura, Coreia do Sul, o rodízio no Brasil só não é exigido nos bancos, que ficaram livres da tarefa após determinação do Banco Central.

As empresas que quiserem aderir ao rodízio ampliado, conforme proposta original da CVM, precisarão estruturar um comitê de fiscalização das atividades de auditores internos e externos. Para o Ibracon, a criação desse órgão, somada à adoção integral das normas internacionais de auditoria – inclusive as de controle de qualidade e independência -, “constitui o contexto apropriado para a descontinuação do sistema de rodízio obrigatório de firmas no Brasil”.

Fonte: Marina Falcão, Valor Economico

Essa foi uma das sugestões que a CVM recebeu durante uma audiência pública sobre o assunto, encerrada na segunda-feira. A autarquia informou que, agora, está avaliando todas as sugestões, mas não tem prazo para concluir sua análise.

A CVM estuda transformar em norma uma minuta de instrução em que amplia de cinco para dez anos o prazo para as empresas abertas fazerem a rotação de firmas. Obrigatório também na Itália, Índia, Cingapura, Coreia do Sul, o rodízio no Brasil só não é exigido nos bancos, que ficaram livres da tarefa após determinação do Banco Central.

As empresas que quiserem aderir ao rodízio ampliado, conforme proposta original da CVM, precisarão estruturar um comitê de fiscalização das atividades de auditores internos e externos. Para o Ibracon, a criação desse órgão, somada à adoção integral das normas internacionais de auditoria – inclusive as de controle de qualidade e independência -, “constitui o contexto apropriado para a descontinuação do sistema de rodízio obrigatório de firmas no Brasil”.

Fonte: Marina Falcão, Valor Economico

18 agosto 2011

Hypermarcas

[Hypermarcas faz aquisição] de outras que são fechadas e divulgam resultados pro forma, quase nunca auditados, e incluem os números das adquiridas em seus exercícios anteriores. A partir daí, divulgam lucros ajustados pro forma. A carta também fala de provisões e sinergias da operação.

Um analista lembra que o propósito da Hypermarcas ao abrir capital sempre foi o de crescer via aquisições. E acrescenta que a empresa detalha, na divulgação de seus resultados, os ajustes que faz em suas linhas – pelo fato de realizar muitas compras tem, por exemplo, muitos custos não recorrentes, como as taxas que paga aos bancos de investimento que assessoram as operações.

Para ampliar a volatilidade com essa ação, surgiram no mercado rumores de que a Hypermarcas estaria novamente preparando uma aquisição.

O analista Iago Whately, da Fator Corretora, escreveu em relatório que, apesar dos rumores que circularam no mercado, a Hypermarcas não tem dificuldades em cumprir os seus compromissos financeiros no curto prazo e que a situação financeira da companhia não é motivo de preocupação.

Fonte: aqui

Assinar:

Postagens (Atom)