A empresa Google, ao comemorar o 30o. aniversário do Pac-Man, colocou o jogo na sua página. Muitas pessoas rememoraram (ou conheceram) o jogo viciante. Uma estimativa feita nos Estados Unidos mostrou uma perda econômica de 120,4 milhões de dólares em razão da redução da produtividade.

No El Blog Salmon os seguintes comentários pertinentes sobre esta medida:

=> Parte da premissão que todos os usuários são produtivos no tempo que estão jogando o Pac-Man

=> Nem todos os trabalhadores possuem a mesma qualificação ou o mesmo custo por hora

Adicionaria um outro aspecto: em muitos trabalhos, uma pequena pausa, com uma distração, pode ser relevante para a produtividade. Isto ocorre principalmente nos trabalhos intelectuais. Assim, em lugar de prejudicar, o Pac-Man pode ter ajudado a aumentar a produtividade.

De qualquer forma, este é um exemplo interessante de como a questão da mensuração pode ser muito mais complexa do que parece.

26 maio 2010

Frase

Ao analisar o fato de que policiais de Nova Iorque estão se aposentando com salários superiores ao que recebiam na ativa, Edward Glaeser, economista de Harvard, em Transparency for the Public Sector (New York Times, 25 de maio de 2010), afirmou

Os políticos não são somente a favor de atrasar a remuneração; eles também são favoráveis a formas de remuneração que são particularmente muito difíceis das pessoas avaliarem. Governantes adoram ofuscação.

Imobilizado

Num artigo para o jornal Valor Econômico (A difícil tarefa de mensurar o ativo imobilizado), Paulo Cesar Silva apresenta alguns aspectos que pode tornar mais complexa a medição dos valores dos ativos imobilizado de uma empresa. Basicamente, Silva destaca dois aspectos: a questão da depreciação e a redução do valor dos ativos pelo valor recuperável.

Com respeito ao primeiro aspecto,

Tenho dúvidas se na prática isto será relevante. Talvez somente em grandes empresas, para ativos de elevado valor, este processo seja realizado. Já no segundo aspecto, Silva considera

Aqui devemos levar em consideração que o processo de cálculo é razoavelmente complexo, o que poderá inibir que o teste de impairment seja realizado.

A seguir, Silva afirma que

Ora, atualmente a inflação brasileira está realmente controlada. Então, os efeitos da inflação talvez seja uma história de um fantasma: alguns irão acreditar, mesmo sem uma base científica.

Adiante, um problema real: a eliminação da reavaliação de ativos.

Em resumo, dos problemas apresentados, somente a questão da reavaliação talvez seja efetivamente um problema.

Com respeito ao primeiro aspecto,

As diferenças entre os valores calculados [da depreciação] pelas taxas obtidas tecnicamente e aquelas admitidas pelas autoridades fiscais deverão ser ajustadas na apuração do lucro real.

Tenho dúvidas se na prática isto será relevante. Talvez somente em grandes empresas, para ativos de elevado valor, este processo seja realizado. Já no segundo aspecto, Silva considera

A norma prevê que anualmente, diante de indicadores de desvalorização, a entidade deve apurar o valor de realização por venda ou uso e comparar o maior destes valores com o valor contábil. Se o valor contábil for superior a provisão a ser reconhecida, tendo como contrapartida o resultado do exercício.

Aqui devemos levar em consideração que o processo de cálculo é razoavelmente complexo, o que poderá inibir que o teste de impairment seja realizado.

A seguir, Silva afirma que

No Brasil convivemos com uma inflação controlada, no entanto, não se pode ignorar que o efeito acumulado após alguns anos pode ainda ser significativo.

Ora, atualmente a inflação brasileira está realmente controlada. Então, os efeitos da inflação talvez seja uma história de um fantasma: alguns irão acreditar, mesmo sem uma base científica.

Adiante, um problema real: a eliminação da reavaliação de ativos.

Até o advento da Lei nº 11.638, de 2007, essas distorções eram minimizadas através da reavaliação de ativos. Todavia, o artigo 1º deste dispositivo legal deu nova redação ao artigo 182 da Lei nº 6.404, de 1976, eliminando a previsão legal para a constituição de reserva de reavaliação de ativos.

Em resumo, dos problemas apresentados, somente a questão da reavaliação talvez seja efetivamente um problema.

AICPA e Iasb

Sir David Tweedie, presidente do Iasb, dirigindo-se ao American Institute of Certified Public Accountants (AICPA) (...) afirmou que a adoção de normas internacionais de contabilidade é um elemento-chave da agenda da reforma financeira global e os benefícios a longo prazo que proporciona usar um conjunto de normas contábeis com elevado nível de qualidade mais que compensam as dificuldades de curto prazo envolvidos na transição.

"O mundo tende a adotar um conjunto uniforme de normas contábeis, e esta é uma área muito importante para que os E.U.A fiquem de fora", disse Tweedie. "Depois de quase uma década de trabalho para melhorar a International Financial Reporting Standards (IFRS) e Princípios Contábeis Geralmente Aceitos nos Estados Unidos (GAAP), buscando a convergência dos dois sistemas, é hora de terminar o trabalho." (...)

Comunicado de prensa de Business Wire : American Institute of Certified Public Accountants (AICPA) - 26 de maio de 2010 - Agence France Presse

O AICPA é a organização dos contadores do EUA, com mais de 360 mil membros.

Mapas que mudaram a história

A figura acima representa o mapa da URSS em 1921, logo após o levante comunista. Foi o mapa escolhido como aquele que mais mudou o mundo pelo Daily Mail (Ten of the greatest: maps that changed world). A surpresa da lista: em quinto lugar, Google Earth.

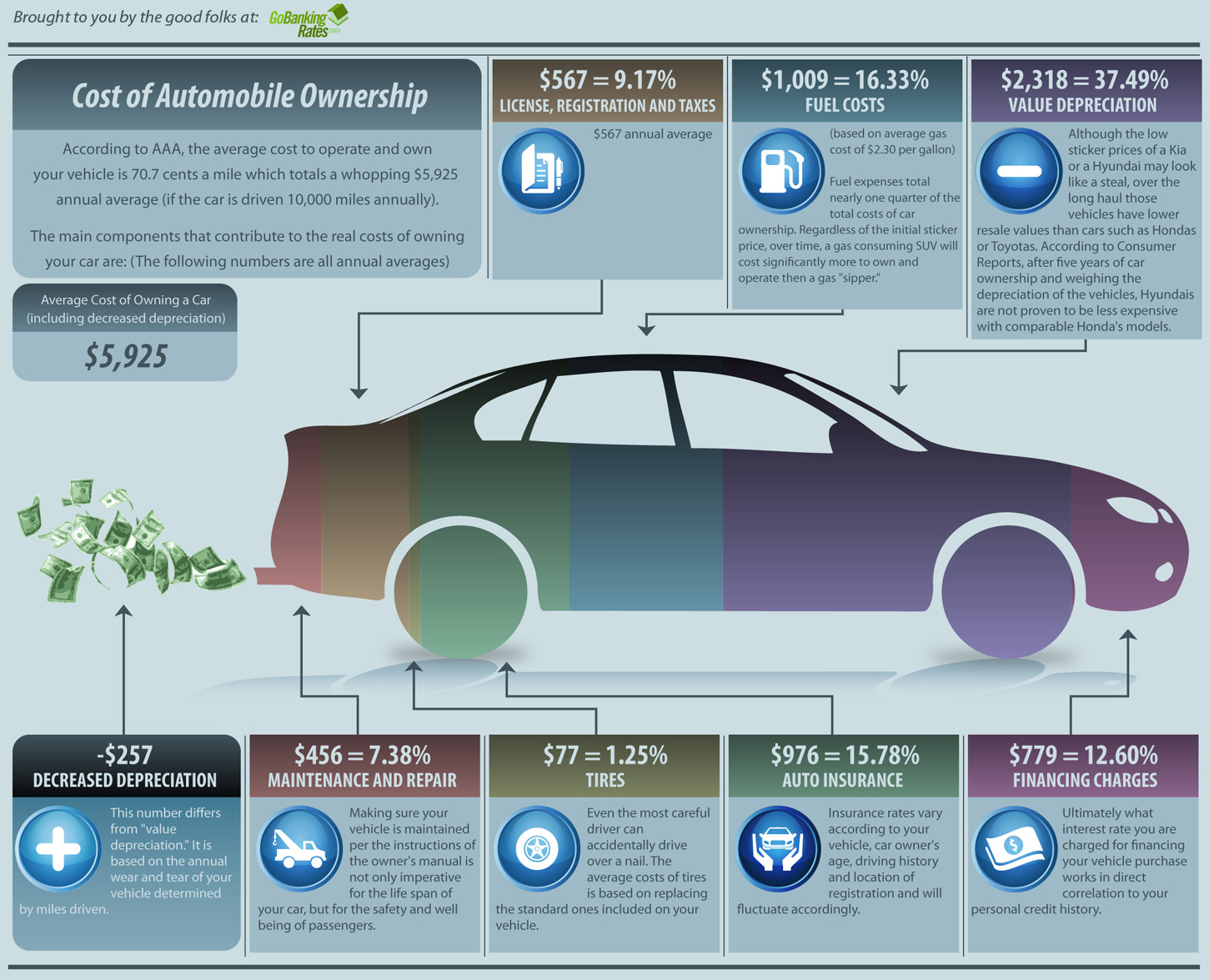

Custo de ter um automóvel

É bem verdade que os dados da figura acima são válidos para a realidade dos EUA. Mas alerta para um fato interessante: ter um automóvel significa custos além do combustível. Na figura, os custos mais relevantes são:

Depreciação = 37,49%

Combustível = 16,33%

Seguro = 15,78%

Financiamento = 12,60%

Custo Brasil

O estudo da associação avaliou apenas oito componentes do Custo Brasil, a saber: a relação da política monetária com o capital de giro; o preço de insumos básicos; impostos não recuperáveis na cadeia produtiva; encargos sociais e trabalhistas; logística; burocracia e custos de regulamentação; custos de investimento e custos de energia.

Reformas e Custo Brasil - Murillo de Aragão - Brasil Econômico - 25 de maio

Uma ausência relevante: a garantia os direitos de propriedade.

Assinar:

Comentários (Atom)

{kind=link}