03 setembro 2008

Doença de um executivo

A doença de Steve Jobs, executive da Apple, gerou um debate interessante sobre o impacto de uma notícia como esta sobre os analistas. Segundo Annika Mengisen (What does a sick CEO do to his Company?) (aqui) o diagnóstico da doença de Jobs deixou o mercado inquieto. Entrevistando Steve London, da Pepper Hamilton LLP e James Post, da Boston University School of Management, Mengisen obteve algumas respostas interessantes. Achei interessante o fato de que Post considera a reação do mercado como uma comprovação de que Jobs é um grande ativo da Apple.

Previsivelmente irracional?

But if we really are “predictably irrational”, why does this behaviour persist? Perhaps evolution is smarter than the authors of these books.

(…) These demonstrations of our supposed irrationality mostly involve artificial situations – the helicopter pilot without a chart, the phrase deliberately framed to mislead – in which sensible, practical rules that we use to get through the complexities of everyday life give misleading answers.

(…) A cheery disposition is often objectively unjustified, but makes life better. If irrationality is predictable, it probably isn’t irrational.

There are sensible reasons for irrational behaviour, Financial Times 27 August 2008, John Kay

(…) These demonstrations of our supposed irrationality mostly involve artificial situations – the helicopter pilot without a chart, the phrase deliberately framed to mislead – in which sensible, practical rules that we use to get through the complexities of everyday life give misleading answers.

(…) A cheery disposition is often objectively unjustified, but makes life better. If irrationality is predictable, it probably isn’t irrational.

There are sensible reasons for irrational behaviour, Financial Times 27 August 2008, John Kay

Regra sobre Valor Justo

Current Name; Level 1

Prior Name; Trading Securities

English Translation; We're selling now

Valuation (exit); Market value, probably on an exchange

Current Name; Level 2

Prior Name; Available for Sale

English Translation; We’re selling if the price is right

Valuation; Market value, preferably on an exchange

Current Name; Level 3

Prior Name; Held to Maturity

English Translation; We’re not selling

Valuation; Cost, unless the loss is “other than temporary”.

Fonte: Aqui

Veja também livro de Teoria da Contabilidade

Prior Name; Trading Securities

English Translation; We're selling now

Valuation (exit); Market value, probably on an exchange

Current Name; Level 2

Prior Name; Available for Sale

English Translation; We’re selling if the price is right

Valuation; Market value, preferably on an exchange

Current Name; Level 3

Prior Name; Held to Maturity

English Translation; We’re not selling

Valuation; Cost, unless the loss is “other than temporary”.

Fonte: Aqui

Veja também livro de Teoria da Contabilidade

Algumas dicas para escolher o tema da monografia

De vez em quando sou consultado sobre qual assunto escolher para fazer a monografia de final de curso (e até mesmo o tema da dissertação). Existem algumas dicas que podem ser seguidas que geralmente são interessantes.

Em primeiro lugar, a escolha do tema deve envolver dois aspectos: algo que você goste e um assunto que possa explorar os seus pontos fortes. Uma forma de descobrir o primeiro ponto é pensar em qual disciplina, ao longo do seu curso, você achou mais interessante. A resposta do segundo pode ser obtida comparando você com seus colegas em termos de conhecimentos em língua inglesa, métodos quantitativos, capacidade de descobrir novos assuntos etc. Se você conhece inglês, os caminhos da pesquisa com textos nessa língua são mais fáceis.

Geralmente descobrimos nossos temas após muita leitura. Por este motivo, o conselho do orientador (ou até mesmo de alguém externo, como meu caso) pode ser útil. Muitas vezes um pesquisador mais antigo consegue visualizar diversos temas, mas não tem tempo (ou foge um pouco do seu interesse naquele momento) e por isto não faz a pesquisa.

Após listar possíveis temas, verifique se nos itens da sua listagem existe algum que esteja associado a uma pergunta de pesquisa. No fundo temos que saber o que desejo descobrir com minha monografia.

A escolha do tema é realmente a parte mais relevante de um trabalho. Se você escolher mal, dificilmente o trabalho terá um bom resultado.

Em primeiro lugar, a escolha do tema deve envolver dois aspectos: algo que você goste e um assunto que possa explorar os seus pontos fortes. Uma forma de descobrir o primeiro ponto é pensar em qual disciplina, ao longo do seu curso, você achou mais interessante. A resposta do segundo pode ser obtida comparando você com seus colegas em termos de conhecimentos em língua inglesa, métodos quantitativos, capacidade de descobrir novos assuntos etc. Se você conhece inglês, os caminhos da pesquisa com textos nessa língua são mais fáceis.

Geralmente descobrimos nossos temas após muita leitura. Por este motivo, o conselho do orientador (ou até mesmo de alguém externo, como meu caso) pode ser útil. Muitas vezes um pesquisador mais antigo consegue visualizar diversos temas, mas não tem tempo (ou foge um pouco do seu interesse naquele momento) e por isto não faz a pesquisa.

Após listar possíveis temas, verifique se nos itens da sua listagem existe algum que esteja associado a uma pergunta de pesquisa. No fundo temos que saber o que desejo descobrir com minha monografia.

A escolha do tema é realmente a parte mais relevante de um trabalho. Se você escolher mal, dificilmente o trabalho terá um bom resultado.

Interesse pela contabilidade

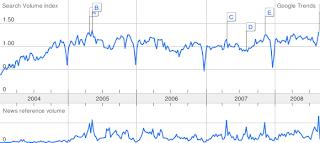

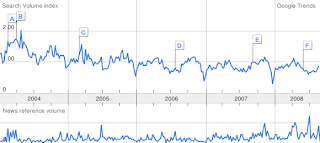

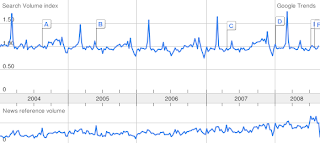

As normas do CPC, a adoção das IFRS nos Estados Unidos e o regime de competência no setor público são notícias importantes sobre a contabilidade. Mas será que isto tem importância mesmo?

Fiz uma pesquisa no Google Trends sobre alguns termos contábeis nos últimos meses e o resultado foi o seguinte:

IFRS

IASB

SEC

Accounting

Conforme é possível perceber, as notícias recentes sobre contabilidade não influenciaram o volume de pesquisas no Google com os termos citados acima. Talvez seja possível afirmar que apesar o impacto sobre a contabilidade, o assunto ainda está restrito ao campo profissional.

Fiz uma pesquisa no Google Trends sobre alguns termos contábeis nos últimos meses e o resultado foi o seguinte:

IFRS

IASB

SEC

Accounting

Conforme é possível perceber, as notícias recentes sobre contabilidade não influenciaram o volume de pesquisas no Google com os termos citados acima. Talvez seja possível afirmar que apesar o impacto sobre a contabilidade, o assunto ainda está restrito ao campo profissional.

Blogs de Contabilidade

O professor Marcelo Marchine Ferreira, da FECILCAM - Faculdade Estadual de Ciências e Letras de Campo Mourão, divulga dois blogs vinculados a esta instituição de ensino sobre contabilidade.

O Blog da Coordenação e o Blog Notícias Contábeis, com conteúdos sobre a Fecilcam e sobre contabilidade, em geral.

O conteúdo está interessante.

O Blog da Coordenação e o Blog Notícias Contábeis, com conteúdos sobre a Fecilcam e sobre contabilidade, em geral.

O conteúdo está interessante.

02 setembro 2008

Assinar:

Comentários (Atom)

{kind=link}