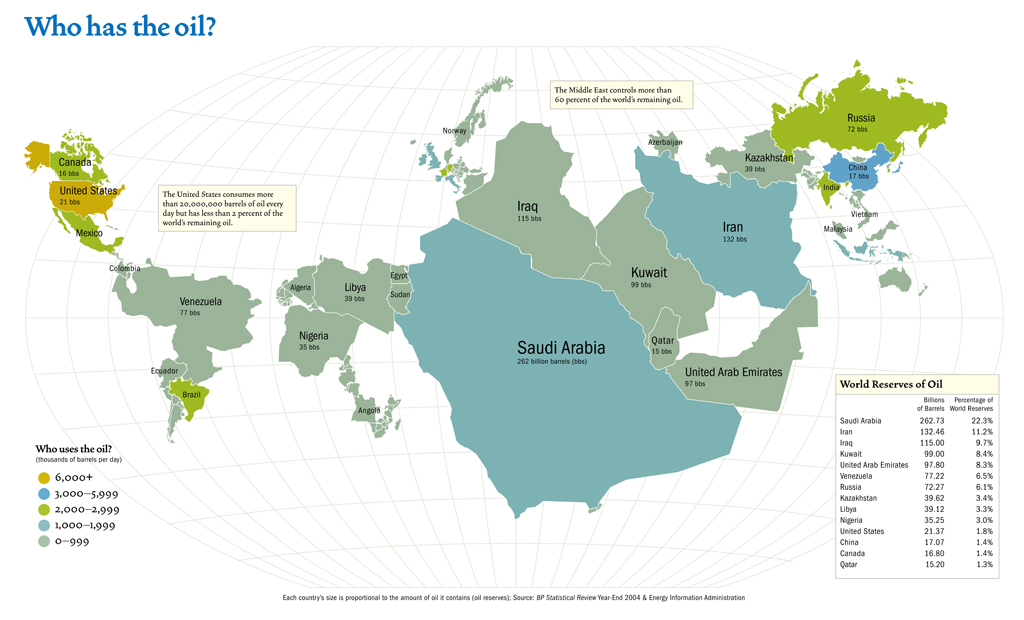

Um mapa de diz tudo sobre a produção de petróleo no mundo

Fonte: Aqui

Há dois anos, Jeffrey Immelt, presidente da General Electric Co., prometeu transformar a empresa numa líder em questões de mudança climática. Desde então, ele diz que ouve o mesmo refrão de alguns dos maiores clientes da GE: "Dá para calar a boca e vender pra gente? Isso é uma paráfrase, talvez com alguns parênteses pelo meio."

Reclamação de clientes não é o único problema provocado pelo esforço de implantar uma política de conservação do meio ambiente num conglomerado de US$ 163 bilhões/ano, que vende desde lâmpadas até turbinas de avião. Alguns dos subalternos de Immelt têm questionado se as emissões de dióxido de carbono são uma causa comprovada de mudança climática.

E ele mesmo só pretende empurrar a GE até certo ponto. "Não quero mudar o fluxo econômico da empresa", diz Immelt. Assim, a GE continua vendendo turbinas movidas a carvão e tem se aprofundado na produção de petróleo e gas. Ao mesmo tempo, sua divisão de finanças pretende aumentar os investimentos relacionados a carvão, inclusive termelétricas, uma das maiores causas de emissões de dióxido de carbono nos Estados Unidos.

Mas nenhum desses limites impediram que a GE transformasse o compromisso ambiental numa tarefa de marketing. De fato, o principal foco do marketing do conglomerado hoje é uma campanha de US$ 1 milhão por ano para promover sua pesquisa de "soluções inovadoras para desafios ambientais".

(...) Immelt diz que vários fatores contribuíram para sua decisão de tornar a GE mais "verde". A empresa tinha uma lista crescente de tecnologias, entre as quais a de turbinas de vento e uma turbina de avião que gasta menos combustível, que podiam ser vendidas como ambientalmente corretas. Fábricas da empresa na Europa e no Japão enfrentam limitações em suas emissões de dióxido de carbono. Immelt também diz que um relatório da Academia Nacional de Ciências, de 2001, o convenceu que o aquecimento global é um "fato técnico". (...)

{kind=link}