O Nobel da Paz deste ano foi para Muhammad Yunus e seu Grameen Bank para a Microfinanças. Apesar do aspecto social do prêmio, existem alguns questionamentos sobre a validade desta estratégia.

Nesta semana,

Becker fez o seguinte comentário sobre a microfinanças:

"Todos os economistas que tem estudado a microfinanças concordam que ela não será mais do que um fator menor para o fim da pobreza em qualquer país. O crescimento econômico requer direitos de propriedade, encorajamento a iniciativa privada, abertura ao comércio internacional, estímulo à educação, regulamentações limitadas e sensíveis e um governo razoavelmente honesto. Microfinanças faz somente uma pequena contribuição (...)"

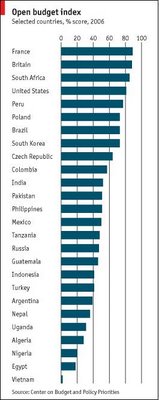

Estamos no caminho certo?