Contabilidade Financeira

Parece que o tema Finanças Comportamentais está nas manchetes. A seguir uma reportagem do Valor Econômico de hoje (18/7) sobre o assunto:

Os parâmetros comportamentais do investidor brasileiro

Martin Casals Iglesias

Diz a lenda que no seu regresso à Espanha, Colombo foi convidado a um banquete, no qual vários comensais comentaram que não viam nenhuma façanha no que ele tinha feito, pois era evidente que dava para chegar às Índias navegando para o ocidente. Colombo pegou um ovo e desafiou os participantes a o colocassem em pé. Após muitas tentativas frustradas, Colombo pegou o ovo e o bateu levemente contra a mesa, provocando um pequeno achatamento que permitiu com que o mesmo ficasse em pé. "Óbvio, desse jeito eu também teria conseguido", disse um dos convidados, que ainda não percebera que aquilo não tinha sido um desafio, mas uma sutil resposta. Há coisas que parecem óbvias, fáceis ou até evidentes, depois de terem sido vistas, feitas ou ditas por alguém.

Uma coisa que intriga muita gente é a baixa exposição ao mercado acionário dos investidores locais. Uma das explicações mais freqüentes é de que no Brasil os investidores são muito conservadores e não estão dispostos a correr o risco do mercado acionário.

A teoria do prospecto de Daniel Kahneman descreve o comportamento do investidor em duas equações, montadas em função de parâmetros comportamentais. Certamente o mais importante deles é o coeficiente de aversão a perdas que Kahneman estimou em 2,25 num experimento realizado por ele em 1992, com alunos de Berkeley e Standford. O coeficiente quer dizer que a perda de uma unidade monetária gera desgosto que só pode ser compensado pelo ganho de 2,25 unidades.

Se de fato existisse algum viés comportamental que inibisse o investidor brasileiro a aplicar em ações, seria de esperar que os parâmetros da teoria do prospecto calculados no Brasil fossem diferentes dos obtidos nos EUA.

Para verificar isso, fui até o laboratório de economia experimental da Fundação Getúlio Vargas. Segui à risca todo o procedimento feito por Kahneman e apliquei a um grupo de participantes exatamente as mesmas perguntas feitas no experimento de 1992. Foi solicitado aos estudantes que optassem entre participar de 64 jogos, nos quais os ganhos (ou perdas) dependiam de probabilidades, ou receber (ou pagar) um valor fixo e desistir de jogar. Todas as perguntas seguiam o seguinte modelo: "Suponha um jogo no qual você tem 90% de chance de ganhar zero e 10% de chance de ganhar R$ 50,00". Os participantes então deviam escolher o valor fixo a ser recebido, pelo qual desistiriam do jogo. Variavam, de uma pergunta para outra, o valor, as probabilidades e se o jogo se referia a chances de ganhos, de perdas ou a uma combinação de ambas.

Os resultados do experimento foram surpreendentemente parecidos aos encontrados nos EUA, a começar pelo coeficiente de aversão a perdas que foi estimado em 2,21 para o Brasil, contra os 2,25 dos Estados Unidos.

A conclusão a que se chega é bastante simples: se acreditamos que a teoria do prospecto de fato explica a forma como as pessoas se posicionam perante o risco, temos de aceitar que a diferença entre o percentual alocado em bolsa no Brasil e nos EUA não se deve a fatores comportamentais.

De certa forma, esta constatação traz esperança sobre o crescimento futuro do mercado acionário brasileiro já que, segundo as conclusões do estudo, não há nada de comportamental que impeça o brasileiro de alocar em risco e, assim sendo, a grande diferença entre as alocações no Brasil e nos Estados Unidos é explicada pelo retorno dos ativos, dentre eles o nível da taxa básica de juros e o prêmio de risco do mercado acionário ("Equity Premium").

A mesma conclusão pode ser vista de outro ângulo. Se os investidores americanos fossem submetidos às condições do mercado brasileiro, teriam basicamente a mesma alocação que os investidores locais, ou seja, uma aparentemente baixa exposição à bolsa.

Se acreditarmos que num futuro próximo os retornos dos ativos serão ajustados com a redução da taxa básica de juros, podemos acreditar que o mercado brasileiro de ações pode vir a se tornar, em termos proporcionais, tão importante e relevante como o dos EUA.

Bem. Se por um lado a constatação da semelhança entre os investidores americanos e brasileiros me parece um fato novo e de extrema importância, por outro lado, sendo bem sincero, o fato de o nível de juros ser um dos principais fatores que inibem o investidor brasileiro a aplicar em bolsa era algo que mesmo antes do teste de laboratório já me parecia óbvio... tal qual o ovo.

Martin Casals Iglesias é gerente sênior do Wealth Management Services do BankBoston

18 julho 2006

Matricular e ensinar

A reportagem a seguir é uma tradução da revista The Economist, a melhor revista semanal do mundo. Fala sobre a existência de um objetivo que a sociedade deseja atingir, mas que é distorcido. É muito próximo ao que ocorre nas empresas, onde metas são estabelecidas.

Não basta matricular; é preciso saber ensinar, diz avaliação do Bird

The Economist

Uma grande quantidade de tartarugas vivia às margens de um imenso lago. Os meninos costumavam ir à margem e observavam as tartarugas. Algumas vezes as tartarugas andavam em círculos, outras vezes se recolhiam aos seus cascos, como se fossem pedras. Ao ver isso, os meninos davam gargalhadas e batiam palmas. Eles iam para as suas casas e contavam a todos a história das tartarugas. Talvez esta narrativa não seja a mais emocionante, porém menos de metade dos alunos indianos com idades entre sete e catorze anos podia ler este trecho em suas línguas nativas, mesmo se quisessem fazê-lo. Este foi o resultado desanimador de um estudo nacional de alfabetização e conhecimentos em aritmética publicados pela Pratham, uma instituição filantrópica educacional, no começo do ano.

A educação para todos é uma causa popular. Tão popular que a cada década ou duas, governos e agências doadoras prometem colocar todas as crianças do mundo na escola primária até uma certa data, normalmente 10 ou 15 anos mais tarde. Em 1990, estabeleceram o prazo de 2000. Em 2000, passaram para 2015. Tudo o que é preciso, dizem os doadores, é dinheiro e vontade.

O dinheiro pode estar chegando. Em abril, Gordon Brown, o ministro das Finanças do Reino Unido, prometeu gastar US$ 15 bilhões em dez anos para ajudar a concretizar esta meta. A Rússia, anfitriã da reunião de cúpula do G-8 em São Petersburgo, colocou o tema na agenda e US$ 7 milhões do seu dinheiro na mesa. Mas despejar dinheiro no problema não é algo inédito. Desde 1990, o Banco Mundial gastou mais de US$ 12 bilhões em educação primária. O que isso conseguiu realizar? Na semana passada o seu Grupo de Avaliação Independente (IGE, na sigla em inglês) deu o seu veredicto.

Muito mais crianças estão freqüentando a escola primária. Nos 12 países que o IEG estudou em profundidade, os índices de matrícula cresceram a uma média de 19% ao longo dos 10 a 12 anos passados. Em 1996, a Uganda aboliu as taxas escolares para educação primária. Como resultado, as matrículas quase dobraram em um ano, segundo dados oficiais (nos quais alguns estudiosos não confiam). Tanto Quênia como Gana seguiram o exemplo de Uganda.

A iniciativa de reduzir taxas escolares agora é alardeada como um "sucesso imediato", uma das poucas e preciosas vitórias fáceis no tema do desenvolvimento. Realmente, longe de cobrar as pessoas para freqüentarem as escolas, alguns governos, com a ajuda de doadores, agora as subornam para que se matriculem. Eles oferecem refeições gratuitas ou distribuem dinheiro aos pais, sob a condição de estes manterem os filhos na escola. Na Nicarágua, informa o IEG, um plano-piloto que funciona nesses termos elevou os níveis de matrícula em cerca de 22%.

Governos e doadores têm sido muito bem sucedidos em encaminhar as crianças à escola. Mas o que elas aprendem quando estão lá? O estudo do Pratham na Índia é uma das poucas tentativas sérias de apurar isso. Apenas cinco dos 12 países visitados pela IEG realizaram testes padronizados e repetidos para monitorar seu progresso na educação de alunos, em vez de meramente matriculá-los. Os pais não podem preencher esse fosso. Consequentemente, os pais não sabem o que exigir das suas escolas. Essas crianças freqüentemente são os primeiros membros da família a receberem uma educação. No Estado indiano de Uttar Pradesh, 41% das crianças não sabiam ler um único parágrafo, porém apenas 21% dos pais achavam que seus filhos não sabiam ler.

O aumento explosivo na taxa de escolaridade na Uganda veio à custa de uma implosão na qualidade. Três anos depois do início retumbante de 1997, por exemplo, o distrito de Bundibugyo tinha 209 alunos para cada sala de aula. Em 2005, havia uma média de três estudantes por livro escolar no país.

Diante de índices como esses, a resposta óbvia é construir mais salas de aula e imprimir mais livros didáticos - em outras palavras, aumentar os "insumos" na educação. Em Uganda, a reação óbvia é provavelmente a correta. Mas ela pode não ser suficiente. Nos anos recentes, os experimentos demonstraram que simplesmente gastar mais em livros didáticos, lousa ou professores adicionais não eleva necessariamente a média das notas dos alunos.

Mas esses resultados acadêmicos dependem incomodamente dos hábitos dos doadores. No conjunto, eles se distinguem mais por seus contratos de fornecimento que pela pedagogia, são melhores em construção de escolas que em ensino. No Peru, o banco ajudou a melhorar os edifícios, a distribuir livros didáticos e a oferecer treinamento. Mas os professores do Peru continuaram mal remunerados, precariamente motivados e escassamente supervisionados, e raramente são cobrados por resultados. Alguns se recusam a usar livros escolares gratuitos, pois recebem comissões de editoras para darem preferência aos seus livros.

A resposta de Pratham ao generalizado analfabetismo e desconhecimento de aritmética básica foi experimentar. A instituição tentou vários recursos em metade das escolas num distrito ou cidade, escolhendo uma metade aleatoriamente. As escolas remanescentes forneceram um grupo de controle, com o qual foi possível comparar os resultados dos seus esforços. Uma das suas iniciativas mais bem-sucedidas foi contratar alunos com colegial completo, sem capacitação, para oferecer reforço a estudantes que estavam ficando para trás. Esses "balsakhis" (que significa "amigos das crianças") eram baratos, recebiam de US$ 10 a US$ 15 por mês e eram rapidamente treinados, recebendo só duas semanas de instrução prévia. Por desempenharem seu trabalho em saguões ou mesmo debaixo de árvores, não havia nada para os governos ou doadores construírem.

Apesar disso, a educação que ofereceram foi surpreendentemente eficaz. Em Mumbai, elevou em 11,9% a probabilidade de alunos da quarta série entenderem noções de matemática da primeira série. Elevou ainda a probabilidade de superarem o analfabetismo no segundo ano em 9,9%. Os benefícios em outros lugares foram menores, porém ainda assim compensadores.

O tratamento de Pratham pode não se aplicar à África, onde professores plenamente treinados ainda são relativamente baratos. Mas a abordagem das organizações beneficentes - mensurar, testar, avaliar - deveria se enquadrar. Graças aos balsakhis, um número maior de crianças indianas está aprendendo a contar e a ler - bem o suficiente para pelo menos desfrutar as histórias das tartarugas. Se os doadores também estão aprendendo alguma lição é algo que ainda precisa ser verificado.

Não basta matricular; é preciso saber ensinar, diz avaliação do Bird

The Economist

Uma grande quantidade de tartarugas vivia às margens de um imenso lago. Os meninos costumavam ir à margem e observavam as tartarugas. Algumas vezes as tartarugas andavam em círculos, outras vezes se recolhiam aos seus cascos, como se fossem pedras. Ao ver isso, os meninos davam gargalhadas e batiam palmas. Eles iam para as suas casas e contavam a todos a história das tartarugas. Talvez esta narrativa não seja a mais emocionante, porém menos de metade dos alunos indianos com idades entre sete e catorze anos podia ler este trecho em suas línguas nativas, mesmo se quisessem fazê-lo. Este foi o resultado desanimador de um estudo nacional de alfabetização e conhecimentos em aritmética publicados pela Pratham, uma instituição filantrópica educacional, no começo do ano.

A educação para todos é uma causa popular. Tão popular que a cada década ou duas, governos e agências doadoras prometem colocar todas as crianças do mundo na escola primária até uma certa data, normalmente 10 ou 15 anos mais tarde. Em 1990, estabeleceram o prazo de 2000. Em 2000, passaram para 2015. Tudo o que é preciso, dizem os doadores, é dinheiro e vontade.

O dinheiro pode estar chegando. Em abril, Gordon Brown, o ministro das Finanças do Reino Unido, prometeu gastar US$ 15 bilhões em dez anos para ajudar a concretizar esta meta. A Rússia, anfitriã da reunião de cúpula do G-8 em São Petersburgo, colocou o tema na agenda e US$ 7 milhões do seu dinheiro na mesa. Mas despejar dinheiro no problema não é algo inédito. Desde 1990, o Banco Mundial gastou mais de US$ 12 bilhões em educação primária. O que isso conseguiu realizar? Na semana passada o seu Grupo de Avaliação Independente (IGE, na sigla em inglês) deu o seu veredicto.

Muito mais crianças estão freqüentando a escola primária. Nos 12 países que o IEG estudou em profundidade, os índices de matrícula cresceram a uma média de 19% ao longo dos 10 a 12 anos passados. Em 1996, a Uganda aboliu as taxas escolares para educação primária. Como resultado, as matrículas quase dobraram em um ano, segundo dados oficiais (nos quais alguns estudiosos não confiam). Tanto Quênia como Gana seguiram o exemplo de Uganda.

A iniciativa de reduzir taxas escolares agora é alardeada como um "sucesso imediato", uma das poucas e preciosas vitórias fáceis no tema do desenvolvimento. Realmente, longe de cobrar as pessoas para freqüentarem as escolas, alguns governos, com a ajuda de doadores, agora as subornam para que se matriculem. Eles oferecem refeições gratuitas ou distribuem dinheiro aos pais, sob a condição de estes manterem os filhos na escola. Na Nicarágua, informa o IEG, um plano-piloto que funciona nesses termos elevou os níveis de matrícula em cerca de 22%.

Governos e doadores têm sido muito bem sucedidos em encaminhar as crianças à escola. Mas o que elas aprendem quando estão lá? O estudo do Pratham na Índia é uma das poucas tentativas sérias de apurar isso. Apenas cinco dos 12 países visitados pela IEG realizaram testes padronizados e repetidos para monitorar seu progresso na educação de alunos, em vez de meramente matriculá-los. Os pais não podem preencher esse fosso. Consequentemente, os pais não sabem o que exigir das suas escolas. Essas crianças freqüentemente são os primeiros membros da família a receberem uma educação. No Estado indiano de Uttar Pradesh, 41% das crianças não sabiam ler um único parágrafo, porém apenas 21% dos pais achavam que seus filhos não sabiam ler.

O aumento explosivo na taxa de escolaridade na Uganda veio à custa de uma implosão na qualidade. Três anos depois do início retumbante de 1997, por exemplo, o distrito de Bundibugyo tinha 209 alunos para cada sala de aula. Em 2005, havia uma média de três estudantes por livro escolar no país.

Diante de índices como esses, a resposta óbvia é construir mais salas de aula e imprimir mais livros didáticos - em outras palavras, aumentar os "insumos" na educação. Em Uganda, a reação óbvia é provavelmente a correta. Mas ela pode não ser suficiente. Nos anos recentes, os experimentos demonstraram que simplesmente gastar mais em livros didáticos, lousa ou professores adicionais não eleva necessariamente a média das notas dos alunos.

Mas esses resultados acadêmicos dependem incomodamente dos hábitos dos doadores. No conjunto, eles se distinguem mais por seus contratos de fornecimento que pela pedagogia, são melhores em construção de escolas que em ensino. No Peru, o banco ajudou a melhorar os edifícios, a distribuir livros didáticos e a oferecer treinamento. Mas os professores do Peru continuaram mal remunerados, precariamente motivados e escassamente supervisionados, e raramente são cobrados por resultados. Alguns se recusam a usar livros escolares gratuitos, pois recebem comissões de editoras para darem preferência aos seus livros.

A resposta de Pratham ao generalizado analfabetismo e desconhecimento de aritmética básica foi experimentar. A instituição tentou vários recursos em metade das escolas num distrito ou cidade, escolhendo uma metade aleatoriamente. As escolas remanescentes forneceram um grupo de controle, com o qual foi possível comparar os resultados dos seus esforços. Uma das suas iniciativas mais bem-sucedidas foi contratar alunos com colegial completo, sem capacitação, para oferecer reforço a estudantes que estavam ficando para trás. Esses "balsakhis" (que significa "amigos das crianças") eram baratos, recebiam de US$ 10 a US$ 15 por mês e eram rapidamente treinados, recebendo só duas semanas de instrução prévia. Por desempenharem seu trabalho em saguões ou mesmo debaixo de árvores, não havia nada para os governos ou doadores construírem.

Apesar disso, a educação que ofereceram foi surpreendentemente eficaz. Em Mumbai, elevou em 11,9% a probabilidade de alunos da quarta série entenderem noções de matemática da primeira série. Elevou ainda a probabilidade de superarem o analfabetismo no segundo ano em 9,9%. Os benefícios em outros lugares foram menores, porém ainda assim compensadores.

O tratamento de Pratham pode não se aplicar à África, onde professores plenamente treinados ainda são relativamente baratos. Mas a abordagem das organizações beneficentes - mensurar, testar, avaliar - deveria se enquadrar. Graças aos balsakhis, um número maior de crianças indianas está aprendendo a contar e a ler - bem o suficiente para pelo menos desfrutar as histórias das tartarugas. Se os doadores também estão aprendendo alguma lição é algo que ainda precisa ser verificado.

Pistas sobre a empresa

Uma reportagem muito interessante, enviada por Ricardo Viana.

As pistas que ajudam o investidor a ver que algo vai mal em uma empresa

Luciana Monteiro

17/07/2006

Depois de anos e anos de muita dedicação, o sonho do executivo Dick Harper torna-se, enfim, realidade e ele é convidado para ser o vice-presidente de Comunicação da companhia onde trabalha. Sua primeira missão é anunciar, ao vivo, o resultado da empresa num famoso programa de negócios da TV americana. Ao entrar no ar, no entanto, Dick descobre, a partir das perguntas do entrevistador, que a companhia está não só com sérios problemas financeiros, mas pior: quebrou.

A cena, claramente inspirada nos recentes escândalos corporativos dos Estados Unidos, faz parte do filme "As loucuras de Dick e Jane" e conta a história de uma empresa que teve seu balanço "maquiado" por seu principal executivo, que não hesita em vender suas ações antes de anunciar a falência da companhia e colocar um "laranja" para pagar o pato. Já Dick, vivido pelo ator Jim Carrey, além de perder o emprego, vê todas as suas economias, que estavam em papéis da empresa, irem pelo ralo. Sintomaticamente, ele passa a praticar assaltos, numa alusão à revolta com a impunidade com os crimes cometidos pelos colegas executivos.

O filme retrata bem alguns casos da vida real que se transformaram no pesadelo dos investidores em ações: o risco de suas economias virarem pó após fraudes contábeis. Por isso, cresceu o interesse de quem compra ações em encontrar meios para tentar detectar o menor sinal de manipulação ou de dificuldades das empresas, coisa que o investidor em geral é o último a saber.

Um dos pontos que contribuem muito para aumentar os riscos de falência de uma empresa é a concentração de poder caso a companhia não tenha uma boa estrutura societária e não adote sólidas práticas de governança corporativa. A constatação é de Stewart Hamilton, professor de contabilidade e finanças do International Institute for Management Development (IMD), na Suíça, e que lançou recentemente o livro "Greed and Corporate Failure - The Lessons from Recent Disasters" (Ambição e Fracassos Empresariais, as Lições dos Recentes Desastres, ainda sem tradução no Brasil). O livro trata dos últimos casos de quebra de grandes companhias que trouxeram fortes perdas para investidores. Em entrevista ao Valor, Hamilton dá dicas para os acionistas detectarem problemas antes de chorar as perdas.

Segundo o autor, são poucas as razões pelas quais as empresas vão à falência e os motivos são mais comuns do que se imagina. Ele analisou os oito últimos casos de fracassos corporativos - Barings, Allfirst, Enron, WorldCom, Tyco, Marconi, Swissair, Ahold e Parmalat - e identificou semelhanças entre eles. Para Hamilton, as principais causas para o insucesso são: diretoria ineficiente, decisões estratégicas pobres, expansão excessiva (incluindo-se aquisições em demasia), presidentes dominantes, deficiência de controles internos, além de ambição, excesso de confiança e desejo de poder do controlador.

As razões que levam as companhias à falência também são aplicáveis ao mercado brasileiro, avalia Hamilton. "Nas empresas onde os acionistas não têm direito a voto e o controle é exercido por um pequeno grupo, muitas vezes os fundadores, a tendência é de elas seguirem os objetivos desse pequeno grupo", diz.

Esse é um ponto que merece especial atenção, principalmente no Brasil, onde a maior parte das ações das empresas são preferenciais, sem direito a voto. "Na minha opinião, todos os acionistas deveriam ter direitos iguais", diz Hamilton. "Uma ampla base de acionistas com direito a voto provê importante instrumento de contenção de excessos e meios para a troca de diretores". Além disso, os minoritários deveriam ter algum mecanismo de proteção especial para assegurar que seus interesses não serão desrespeitados. O professor elogia o fato de as recentes aberturas de capital no Brasil terem sido feitas no Novo Mercado - o mais alto nível de governança corporativa da Bolsa de Valores de São Paulo.

Como casos comuns de desrespeito aos minoritários, Hamilton cita a contratação de integrantes da família controladora - quando há executivos mais capacitados no mercado - ou aquisições realizadas por motivos pessoais em vez de razões lucrativas. "Além da inerente injustiça presente nessas situações, se descobertas, essas atitudes causarão depreciação das ações e ficará mais difícil obter retornos com o papel no mercado financeiro", diz. Especialistas calculam que 75% das empresas brasileiras são familiares, mas a maior parte delas não chega à terceira geração justamente por problemas sucessórios, brigas entre parentes ou falta de capacidade dos herdeiros.

Outro conselho do professor é o de que os acionistas devem sempre acompanhar o fluxo de caixa da empresa e sua evolução. Hamilton diz que os investidores devem evitar comprar ações de companhias que realizam muitas aquisições, especialmente compras relacionadas a novos produtos ou de empresas que estão em outras áreas geográficas. Com relação a presidentes dominantes, o professor reconhece que, quando o executivo é competente, isso pode trazer resultados favoráveis à empresa. Mas, nesse ponto, há uma linha tênue entre sucesso e fracasso, alerta Hamilton.

O estudioso dá atenção especial à forma de remuneração dos principais executivos. No Brasil, por falta de cultura e até por uma questão de segurança, as companhias não divulgam como os integrantes da diretoria são pagos ao atingir metas. O mesmo não ocorre nos Estados Unidos, por exemplo, onde a política de remuneração está no estatuto e no balanço. "É importante saber como os executivos são premiados para ver até que ponto os interesses deles estão alinhados com os dos acionistas no curto e médio prazos", diz Hamilton.

Entre os pontos a serem observados pelos acionistas estão: se existem bônus garantidos, como se fossem parte do salário, ou se todos dependem de resultados; como são concedidas as bonificações de ações, se dependem do crescimento dos preços dos papéis em relação a algum índice do setor ou ao crescimento dos lucros no longo prazo; se há o chamado "golden parachute", estratégia concebida para impedir ou reduzir o impacto de uma aquisição e proteger a alta gerência, conferindo-lhe benefícios generosos em caso de demissão; como funcionam os benefícios como contribuições para fundos de pensão, moradia gratuita ou viagens para os principais executivos.

Hamilton chama a atenção também para o fato de que "embora o mercado considere que opções de ações ajudem a alinhar os interesses dos executivos com o dos acionistas, essa estratégia é na verdade uma aposta de mão única". Ele prefere prêmios baseados no crescimento da empresa no longo prazo e na forma de ações com restrições para venda, que devem ser conservadas pelos executivos por um prazo maior, independente de alguma parcela poder ser vendida para pagamento dos impostos.

Na visão do professor, a recente turbulência nas bolsas internacionais não teve um efeito nas taxas de juros e não deve, por si só, aumentar o risco de falência das empresas. "Mas com ações com preços mais baixos, as empresas mais especulativas tendem a sofrer mais que as consideradas defensivas", diz Hamilton. "E se essas companhias estiverem desesperadas para captar dinheiro na bolsa de valores e se deparam com o atual cenário, os riscos de falência delas aumentam".

Valor Econômico

As pistas que ajudam o investidor a ver que algo vai mal em uma empresa

Luciana Monteiro

17/07/2006

Depois de anos e anos de muita dedicação, o sonho do executivo Dick Harper torna-se, enfim, realidade e ele é convidado para ser o vice-presidente de Comunicação da companhia onde trabalha. Sua primeira missão é anunciar, ao vivo, o resultado da empresa num famoso programa de negócios da TV americana. Ao entrar no ar, no entanto, Dick descobre, a partir das perguntas do entrevistador, que a companhia está não só com sérios problemas financeiros, mas pior: quebrou.

A cena, claramente inspirada nos recentes escândalos corporativos dos Estados Unidos, faz parte do filme "As loucuras de Dick e Jane" e conta a história de uma empresa que teve seu balanço "maquiado" por seu principal executivo, que não hesita em vender suas ações antes de anunciar a falência da companhia e colocar um "laranja" para pagar o pato. Já Dick, vivido pelo ator Jim Carrey, além de perder o emprego, vê todas as suas economias, que estavam em papéis da empresa, irem pelo ralo. Sintomaticamente, ele passa a praticar assaltos, numa alusão à revolta com a impunidade com os crimes cometidos pelos colegas executivos.

O filme retrata bem alguns casos da vida real que se transformaram no pesadelo dos investidores em ações: o risco de suas economias virarem pó após fraudes contábeis. Por isso, cresceu o interesse de quem compra ações em encontrar meios para tentar detectar o menor sinal de manipulação ou de dificuldades das empresas, coisa que o investidor em geral é o último a saber.

Um dos pontos que contribuem muito para aumentar os riscos de falência de uma empresa é a concentração de poder caso a companhia não tenha uma boa estrutura societária e não adote sólidas práticas de governança corporativa. A constatação é de Stewart Hamilton, professor de contabilidade e finanças do International Institute for Management Development (IMD), na Suíça, e que lançou recentemente o livro "Greed and Corporate Failure - The Lessons from Recent Disasters" (Ambição e Fracassos Empresariais, as Lições dos Recentes Desastres, ainda sem tradução no Brasil). O livro trata dos últimos casos de quebra de grandes companhias que trouxeram fortes perdas para investidores. Em entrevista ao Valor, Hamilton dá dicas para os acionistas detectarem problemas antes de chorar as perdas.

Segundo o autor, são poucas as razões pelas quais as empresas vão à falência e os motivos são mais comuns do que se imagina. Ele analisou os oito últimos casos de fracassos corporativos - Barings, Allfirst, Enron, WorldCom, Tyco, Marconi, Swissair, Ahold e Parmalat - e identificou semelhanças entre eles. Para Hamilton, as principais causas para o insucesso são: diretoria ineficiente, decisões estratégicas pobres, expansão excessiva (incluindo-se aquisições em demasia), presidentes dominantes, deficiência de controles internos, além de ambição, excesso de confiança e desejo de poder do controlador.

As razões que levam as companhias à falência também são aplicáveis ao mercado brasileiro, avalia Hamilton. "Nas empresas onde os acionistas não têm direito a voto e o controle é exercido por um pequeno grupo, muitas vezes os fundadores, a tendência é de elas seguirem os objetivos desse pequeno grupo", diz.

Esse é um ponto que merece especial atenção, principalmente no Brasil, onde a maior parte das ações das empresas são preferenciais, sem direito a voto. "Na minha opinião, todos os acionistas deveriam ter direitos iguais", diz Hamilton. "Uma ampla base de acionistas com direito a voto provê importante instrumento de contenção de excessos e meios para a troca de diretores". Além disso, os minoritários deveriam ter algum mecanismo de proteção especial para assegurar que seus interesses não serão desrespeitados. O professor elogia o fato de as recentes aberturas de capital no Brasil terem sido feitas no Novo Mercado - o mais alto nível de governança corporativa da Bolsa de Valores de São Paulo.

Como casos comuns de desrespeito aos minoritários, Hamilton cita a contratação de integrantes da família controladora - quando há executivos mais capacitados no mercado - ou aquisições realizadas por motivos pessoais em vez de razões lucrativas. "Além da inerente injustiça presente nessas situações, se descobertas, essas atitudes causarão depreciação das ações e ficará mais difícil obter retornos com o papel no mercado financeiro", diz. Especialistas calculam que 75% das empresas brasileiras são familiares, mas a maior parte delas não chega à terceira geração justamente por problemas sucessórios, brigas entre parentes ou falta de capacidade dos herdeiros.

Outro conselho do professor é o de que os acionistas devem sempre acompanhar o fluxo de caixa da empresa e sua evolução. Hamilton diz que os investidores devem evitar comprar ações de companhias que realizam muitas aquisições, especialmente compras relacionadas a novos produtos ou de empresas que estão em outras áreas geográficas. Com relação a presidentes dominantes, o professor reconhece que, quando o executivo é competente, isso pode trazer resultados favoráveis à empresa. Mas, nesse ponto, há uma linha tênue entre sucesso e fracasso, alerta Hamilton.

O estudioso dá atenção especial à forma de remuneração dos principais executivos. No Brasil, por falta de cultura e até por uma questão de segurança, as companhias não divulgam como os integrantes da diretoria são pagos ao atingir metas. O mesmo não ocorre nos Estados Unidos, por exemplo, onde a política de remuneração está no estatuto e no balanço. "É importante saber como os executivos são premiados para ver até que ponto os interesses deles estão alinhados com os dos acionistas no curto e médio prazos", diz Hamilton.

Entre os pontos a serem observados pelos acionistas estão: se existem bônus garantidos, como se fossem parte do salário, ou se todos dependem de resultados; como são concedidas as bonificações de ações, se dependem do crescimento dos preços dos papéis em relação a algum índice do setor ou ao crescimento dos lucros no longo prazo; se há o chamado "golden parachute", estratégia concebida para impedir ou reduzir o impacto de uma aquisição e proteger a alta gerência, conferindo-lhe benefícios generosos em caso de demissão; como funcionam os benefícios como contribuições para fundos de pensão, moradia gratuita ou viagens para os principais executivos.

Hamilton chama a atenção também para o fato de que "embora o mercado considere que opções de ações ajudem a alinhar os interesses dos executivos com o dos acionistas, essa estratégia é na verdade uma aposta de mão única". Ele prefere prêmios baseados no crescimento da empresa no longo prazo e na forma de ações com restrições para venda, que devem ser conservadas pelos executivos por um prazo maior, independente de alguma parcela poder ser vendida para pagamento dos impostos.

Na visão do professor, a recente turbulência nas bolsas internacionais não teve um efeito nas taxas de juros e não deve, por si só, aumentar o risco de falência das empresas. "Mas com ações com preços mais baixos, as empresas mais especulativas tendem a sofrer mais que as consideradas defensivas", diz Hamilton. "E se essas companhias estiverem desesperadas para captar dinheiro na bolsa de valores e se deparam com o atual cenário, os riscos de falência delas aumentam".

Valor Econômico

Novo Plano Contábil para os Fundos

CVM aprova um novo plano contábil

São Paulo, 14 de Julho de 2006 - A Comissão de Valores Mobiliários (CVM) publicou ontem a Instrução 438, que aprova o Plano Contábil dos Fundos de Investimento (Cofi). Segundo o comunicado da autarquia, a nova regra - válida para fundos regidos pelas Instruções 409 e 279 e fundos de aposentadoria programada individual (Fapi) - consolida e padroniza normas e procedimentos contábeis.

O plano cria novas contas, a fim de facilitar a compreensão das demonstrações contábeis dos fundos. Uma das principais mudanças envolve a conta que registra a despesa com taxa de administração do fundo. Com a nova regra, essa conta foi desdobrada em cinco subcontas, para o registro dos gastos com gestão, consultoria, controladoria, distribuição e administração efetiva. Também foram criadas novas contas para registro das despesas com taxa de performance e taxas de ingresso e saída.

Em relação aos critérios de avaliação e apropriação contábil, o plano introduz novas condicionantes para aumentar restrição à utilização da classificação dos ativos do fundo na categoria "mantidos até o vencimento".

Se o administrador do fundo entender que a adoção de uma determinada disposição prevista no plano possa resultar em informações distorcidas, apuração inadequada do valor patrimonial da cota ou distribuição não eqüitativa dos resultados entre os cotistas, a CVM admite, mediante consulta prévia, a possibilidade de o administrador deixar de aplicar a referida disposição.

O plano contábil, segundo a autarquia, não fará alterações substantivas e estruturais nas normas e procedimentos contábeis vigentes. A CVM informou que ficam preservados, em grande parte, os princípios gerais e a estrutura do Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif), inclusive a divisão em títulos, capítulos e seções para facilitar a assimilação das alterações pelos usuários.

Nova audiência

Ontem, a CVM colocou em audiência pública minuta de instrução sobre normas contábeis aplicáveis a fundos de recebíveis (FIDC), fundos imobiliários, fundos de investimento em empresas emergen-tes (FMIEE) e os fundos de Participações (FIP).

A CVM propõe: à parcela da carteira livre dos fundos seriam aplicadas integralmente as regras do Cofi e, à parcela relativa aos seus ativos-objeto, seriam aplicadas as regras específicas expedidas pela CVM, as regras das companhias abertas e, subsidiariamente, as regras do Cofi. Os interessados poderão encaminhar sugestões até dia 15 de setembro.

Enviado por Ricardo Viana

São Paulo, 14 de Julho de 2006 - A Comissão de Valores Mobiliários (CVM) publicou ontem a Instrução 438, que aprova o Plano Contábil dos Fundos de Investimento (Cofi). Segundo o comunicado da autarquia, a nova regra - válida para fundos regidos pelas Instruções 409 e 279 e fundos de aposentadoria programada individual (Fapi) - consolida e padroniza normas e procedimentos contábeis.

O plano cria novas contas, a fim de facilitar a compreensão das demonstrações contábeis dos fundos. Uma das principais mudanças envolve a conta que registra a despesa com taxa de administração do fundo. Com a nova regra, essa conta foi desdobrada em cinco subcontas, para o registro dos gastos com gestão, consultoria, controladoria, distribuição e administração efetiva. Também foram criadas novas contas para registro das despesas com taxa de performance e taxas de ingresso e saída.

Em relação aos critérios de avaliação e apropriação contábil, o plano introduz novas condicionantes para aumentar restrição à utilização da classificação dos ativos do fundo na categoria "mantidos até o vencimento".

Se o administrador do fundo entender que a adoção de uma determinada disposição prevista no plano possa resultar em informações distorcidas, apuração inadequada do valor patrimonial da cota ou distribuição não eqüitativa dos resultados entre os cotistas, a CVM admite, mediante consulta prévia, a possibilidade de o administrador deixar de aplicar a referida disposição.

O plano contábil, segundo a autarquia, não fará alterações substantivas e estruturais nas normas e procedimentos contábeis vigentes. A CVM informou que ficam preservados, em grande parte, os princípios gerais e a estrutura do Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif), inclusive a divisão em títulos, capítulos e seções para facilitar a assimilação das alterações pelos usuários.

Nova audiência

Ontem, a CVM colocou em audiência pública minuta de instrução sobre normas contábeis aplicáveis a fundos de recebíveis (FIDC), fundos imobiliários, fundos de investimento em empresas emergen-tes (FMIEE) e os fundos de Participações (FIP).

A CVM propõe: à parcela da carteira livre dos fundos seriam aplicadas integralmente as regras do Cofi e, à parcela relativa aos seus ativos-objeto, seriam aplicadas as regras específicas expedidas pela CVM, as regras das companhias abertas e, subsidiariamente, as regras do Cofi. Os interessados poderão encaminhar sugestões até dia 15 de setembro.

Enviado por Ricardo Viana

Mudanças nos Balanços

Uma reportagem sobre as alterações nos balanços das empresas brasileiras referente as obrigações tributárias. Como nossa legislação fiscal é as vezes confusa, temos uma justiça lenta, os efeitos podem ser significativos. A reportagem foi enviada por Ricardo Viana.

CVM exige adaptação de balanços

Josette Goulart

03/07/2006

Os balanços das empresas brasileiras vão passar por uma transformação neste ano que pode trazer à tona uma série de esqueletos escondidos sob a égide de "contingências tributárias possíveis ou remotas". É que, ao classificar disputas fiscais dessa forma, as empresas não são obrigadas a provisionar os valores de impostos que não pagaram e estão discutindo administrativa ou judicialmente. Muitos desses casos, entretanto, escondem passivos que a Comissão de Valores Mobiliários (CVM) passou a exigir, por meio da Deliberação nº 489, que sejam classificados como "obrigações tributárias" e que, portanto, estejam refletidos nos balanços. A nova regra entrou em vigor em 1º de janeiro deste ano, mas poucas são as empresas que ajustaram seus balanços do primeiro trimestre. Nem mesmo a CVM já está preparada, pois só vai fazer a fiscalização a partir dos balanços anuais referentes a 2006.

A regra gera ainda muita controvérsia e muitas empresas sequer sabem exatamente o que precisam fazer para se adequar. O tributarista Roberto Haddad, do escritório Branco Consultores, diz que em princípio, pela forma como a regra foi apresentada, com exemplos do que deveria mudar, entendia-se que era necessário provisionar toda e qualquer autuação que a Receita Federal lavrasse contra a empresa. Isso causaria rombos bilionários em todos os balanços e quebraria contabilmente muitas empresas. Mas a regra é muito mais subjetiva.

De acordo com o esclarecimento do gerente de normas da CVM, José Carlos Bezerra da Silva, a comissão só fez algumas adaptações e detalhou um pouco melhor uma norma que já existia. Bezerra da Silva diz que as empresas precisam classificar como obrigação tributária aquilo que está na lei, mesmo que a empresa esteja questionando o pagamento na Justiça. A idéia é a de que uma lei só se torna ilegal se o Supremo Tribunal Federal (STF) assim determinar ou até que esta lei seja revogada pelo Senado. Mas o gerente informou que somente os balanços anuais serão fiscalizados pois a CVM está se organizando para fiscalizar todos os pontos da Deliberação nº 489, apesar de as normas já vigorarem para as informações trimestrais.

O vice-presidente do Instituto Brasileiro dos Auditores Independentes (Ibracon), Francisco Papellas, diz que cada disputa descrita nos balanços na linha de contingências precisa ser analisada individualmente - o famoso cada caso é um caso. Em alguns, discute-se a lei, em outros a interpretação da lei. O primeiro é uma obrigação, o segundo uma contingência. Mas não é tão simples assim, pois o que os auditores vão considerar como uma obrigação é muito subjetivo e extremamente jurídico. O advogado Vinícius Branco, do escritório Levy & Salomão, defende a idéia de que o Ibracon e a CVM chamem os advogados para ajudar a fazer os regulamentos, já que os aspectos contábeis podem ser alterados pelos processos jurídicos.

Branco diz ainda que essa deliberação com certeza afetará muitos balanços e isso vai acontecer especialmente por um outro problema: o fato de os advogados que promovem as ações tributárias em nome da empresa serem os mesmos que classificam as contingências como prováveis (que precisam ser provisionadas), possíveis ou remotas. "Como um advogado que oferece uma ação para a empresa pode, alguns meses depois, dizer a esta mesma empresa que as chances de perda são prováveis?", diz Branco. "Os acionistas de hoje vão pagar pelos lucros dos acionistas de ontem", diz Branco, referindo-se ao fato de que, ao reconhecer provisões que já deviam estar nos balanços, os lucros distribuídos aos acionistas são reduzidos.

Em uma busca pelas notas explicativas dos balanços trimestrais são encontradas desde empresas que explicam absolutamente todos os questionamentos em que estão envolvidas, mesmo de contingências que não precisam ser provisionadas, até aquelas que admitem que suas notas explicativas estão equivocadas. A ALL, por exemplo, informa na nota explicativa de seu balanço que não provisionou R$ 15 milhões, pois considera remota a chance de perda de uma disputa que questiona a majoração da alíquota de 2% para 3% do PIS e da Cofins. Mas essa questão já foi definida no ano passado pelo Supremo, que deu ganho de causa ao fisco. Por meio de sua assessoria, a empresa informou que a nota explicativa será corrigida, pois os valores já estão contabilizados nas obrigações tributárias.

Por outro lado, algumas empresas deixam de informar as contingências consideradas como possíveis ou remotas, como é o caso da Sadia e da Ambev. A Sadia informa que tem R$ 460 milhões em discussão tributária que não estão provisionados, mas não especifica que discussões são essas. Procurada pelo Valor, a empresa não respondeu o pedido de informações. O mesmo faz a Ambev, que diz ter contingências de R$ 4,8 bilhões que não estão provisionadas porque os consultores jurídicos entendem que são possíveis ou remotas de perdas, e que portanto, não é preciso provisionar. A empresa explica apenas que R$ 3,6 bilhões referem-se a autuações fiscais com base em lucros auferidos por coligadas ou controladas, mas os outros R$ 1,2 bilhão não estão relacionados. A assessoria de imprensa da Ambev informou que os valores referem-se a disputas muito pulverizadas, e que por isso não estão especificados no balanço. Mas assim como estes valores podem estar classificados corretamente como contingências que não precisam ser provisionadas, podem também se referir a questionamentos que passam agora a fazer parte da conta "obrigações tributárias".

O auditor Valdir Coscodai, sócio da PricewaterhouseCoopers, lembra que essas obrigações só poderão ser reconhecidas nos resultados quando a disputa judicial já estiver transitado em julgado para a empresa. Foi o que aconteceu com a questão do alargamento da base de cálculo da PIS/Cofins, em que o Supremo decidiu pela inconstitucionalidade da lei em um recurso extraordinário e que, portanto, só vale para as empresas que já tiveram suas ações julgadas pela corte.

Valor Econômico

CVM exige adaptação de balanços

Josette Goulart

03/07/2006

Os balanços das empresas brasileiras vão passar por uma transformação neste ano que pode trazer à tona uma série de esqueletos escondidos sob a égide de "contingências tributárias possíveis ou remotas". É que, ao classificar disputas fiscais dessa forma, as empresas não são obrigadas a provisionar os valores de impostos que não pagaram e estão discutindo administrativa ou judicialmente. Muitos desses casos, entretanto, escondem passivos que a Comissão de Valores Mobiliários (CVM) passou a exigir, por meio da Deliberação nº 489, que sejam classificados como "obrigações tributárias" e que, portanto, estejam refletidos nos balanços. A nova regra entrou em vigor em 1º de janeiro deste ano, mas poucas são as empresas que ajustaram seus balanços do primeiro trimestre. Nem mesmo a CVM já está preparada, pois só vai fazer a fiscalização a partir dos balanços anuais referentes a 2006.

A regra gera ainda muita controvérsia e muitas empresas sequer sabem exatamente o que precisam fazer para se adequar. O tributarista Roberto Haddad, do escritório Branco Consultores, diz que em princípio, pela forma como a regra foi apresentada, com exemplos do que deveria mudar, entendia-se que era necessário provisionar toda e qualquer autuação que a Receita Federal lavrasse contra a empresa. Isso causaria rombos bilionários em todos os balanços e quebraria contabilmente muitas empresas. Mas a regra é muito mais subjetiva.

De acordo com o esclarecimento do gerente de normas da CVM, José Carlos Bezerra da Silva, a comissão só fez algumas adaptações e detalhou um pouco melhor uma norma que já existia. Bezerra da Silva diz que as empresas precisam classificar como obrigação tributária aquilo que está na lei, mesmo que a empresa esteja questionando o pagamento na Justiça. A idéia é a de que uma lei só se torna ilegal se o Supremo Tribunal Federal (STF) assim determinar ou até que esta lei seja revogada pelo Senado. Mas o gerente informou que somente os balanços anuais serão fiscalizados pois a CVM está se organizando para fiscalizar todos os pontos da Deliberação nº 489, apesar de as normas já vigorarem para as informações trimestrais.

O vice-presidente do Instituto Brasileiro dos Auditores Independentes (Ibracon), Francisco Papellas, diz que cada disputa descrita nos balanços na linha de contingências precisa ser analisada individualmente - o famoso cada caso é um caso. Em alguns, discute-se a lei, em outros a interpretação da lei. O primeiro é uma obrigação, o segundo uma contingência. Mas não é tão simples assim, pois o que os auditores vão considerar como uma obrigação é muito subjetivo e extremamente jurídico. O advogado Vinícius Branco, do escritório Levy & Salomão, defende a idéia de que o Ibracon e a CVM chamem os advogados para ajudar a fazer os regulamentos, já que os aspectos contábeis podem ser alterados pelos processos jurídicos.

Branco diz ainda que essa deliberação com certeza afetará muitos balanços e isso vai acontecer especialmente por um outro problema: o fato de os advogados que promovem as ações tributárias em nome da empresa serem os mesmos que classificam as contingências como prováveis (que precisam ser provisionadas), possíveis ou remotas. "Como um advogado que oferece uma ação para a empresa pode, alguns meses depois, dizer a esta mesma empresa que as chances de perda são prováveis?", diz Branco. "Os acionistas de hoje vão pagar pelos lucros dos acionistas de ontem", diz Branco, referindo-se ao fato de que, ao reconhecer provisões que já deviam estar nos balanços, os lucros distribuídos aos acionistas são reduzidos.

Em uma busca pelas notas explicativas dos balanços trimestrais são encontradas desde empresas que explicam absolutamente todos os questionamentos em que estão envolvidas, mesmo de contingências que não precisam ser provisionadas, até aquelas que admitem que suas notas explicativas estão equivocadas. A ALL, por exemplo, informa na nota explicativa de seu balanço que não provisionou R$ 15 milhões, pois considera remota a chance de perda de uma disputa que questiona a majoração da alíquota de 2% para 3% do PIS e da Cofins. Mas essa questão já foi definida no ano passado pelo Supremo, que deu ganho de causa ao fisco. Por meio de sua assessoria, a empresa informou que a nota explicativa será corrigida, pois os valores já estão contabilizados nas obrigações tributárias.

Por outro lado, algumas empresas deixam de informar as contingências consideradas como possíveis ou remotas, como é o caso da Sadia e da Ambev. A Sadia informa que tem R$ 460 milhões em discussão tributária que não estão provisionados, mas não especifica que discussões são essas. Procurada pelo Valor, a empresa não respondeu o pedido de informações. O mesmo faz a Ambev, que diz ter contingências de R$ 4,8 bilhões que não estão provisionadas porque os consultores jurídicos entendem que são possíveis ou remotas de perdas, e que portanto, não é preciso provisionar. A empresa explica apenas que R$ 3,6 bilhões referem-se a autuações fiscais com base em lucros auferidos por coligadas ou controladas, mas os outros R$ 1,2 bilhão não estão relacionados. A assessoria de imprensa da Ambev informou que os valores referem-se a disputas muito pulverizadas, e que por isso não estão especificados no balanço. Mas assim como estes valores podem estar classificados corretamente como contingências que não precisam ser provisionadas, podem também se referir a questionamentos que passam agora a fazer parte da conta "obrigações tributárias".

O auditor Valdir Coscodai, sócio da PricewaterhouseCoopers, lembra que essas obrigações só poderão ser reconhecidas nos resultados quando a disputa judicial já estiver transitado em julgado para a empresa. Foi o que aconteceu com a questão do alargamento da base de cálculo da PIS/Cofins, em que o Supremo decidiu pela inconstitucionalidade da lei em um recurso extraordinário e que, portanto, só vale para as empresas que já tiveram suas ações julgadas pela corte.

Valor Econômico

13 julho 2006

Receita, Previsão e Cinema

Uma das tarefas mais difíceis de um especialista em contabilidade financeira é fazer uma previsão. Quando se pensa em estimativa de demonstrações financeiras, a tarefa torna-se mais complicada ainda.

Geralmente o processo de previsão inicia-se com a receita da empresa. Através da receita podemos estimar mais facilmente os valores a receber e outros itens vinculados ao ciclo financeiro, além de algumas despesas.

A indústria do cinema é bastante sugestiva nesta dificuldade de fazer uma previsão para a receita. Segundo sítio The Stalwart, os grande sucessos de Hollywood, em termos das maiores arrecadações no final de semana de estréia, são os seguintes:

1. Piratas do Caribe 2

2. Star Wars III

3. X-Men: The Last Stand

4. Spider Man 2

5. Harry Potter and the Goblet of Fire

6. Spider Man

7. Harry Potter and the Prisoner of Azkaban

8. The Matrix Reloaded

9. The Lord of the Rings: The Return of the King

10. Harry Potter and the Sorcercer´s Stone

11. X2: X-Men United

12. Star Wars II

Fonte: The Stalwart

A lista parece promissora pois a maioria dos filmes são seqüencias. Então a projeção da receita ficaria mais fácil uma vez que um filme que seria a continuação de um sucesso tem grandes chances de ser também um sucesso?

Ledo engano. Uma consulta no sítio The Numbers, sobre cinema, revela que o recorde de receita, ajustado pela inflação, ainda está com os filmes originais: Star Wars, ET, Titanic, O Império Contra-ataca, Retorno de Jedi, Jurassic Park, Star Wars: Phantom, Os Caçadores da Arca Perdida, Forrest Gump e o Rei Leão, nesta ordem. (Somente receita nos Estados Unidos. A ordem considerando o mundo todo muda um pouco)

Segundo Leonard Mlodinow, numa reportagem para o Los Angeles Times, a previsão para o filme que será sucesso é algo que se aproxima do caos. Mlodinow lembra inúmeros casos em que o acaso foi muito mais preciso que a confiança dos executivos de Hollywood. Este autor de livros de física e matemática lembra que os bem remunerados executivos não acreditavam em sucessos como Guerra nas Estrelas, Tubarão, entre outros, mas apostaram em Ishtar (Warren Beatty+Dustin Hoffman+$55 milhões de orçamento=$14 milhões de receita) ou Last Action Hero (Schawarzenegger+85 milhões=50 milhões) entre outros fracassos.

A reportagem do LA Times lembra de erros comuns já investigados pela ciência. Um deles é a ilusão do controle, onde as pessoas pensam que tem poder sobre o que ocorre no mundo (algo como vestir "aquela" camisa da sorte e o Brasil não irá perder para a França. Deu sorte na última copa). Os executivos tem ilusão do controle pois acreditam que sua decisão terá influencia sobre o mercado de cinema. É uma "ilusão".

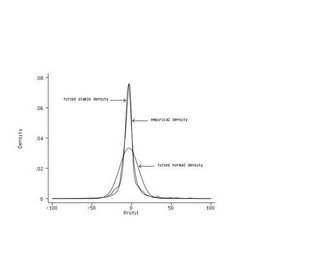

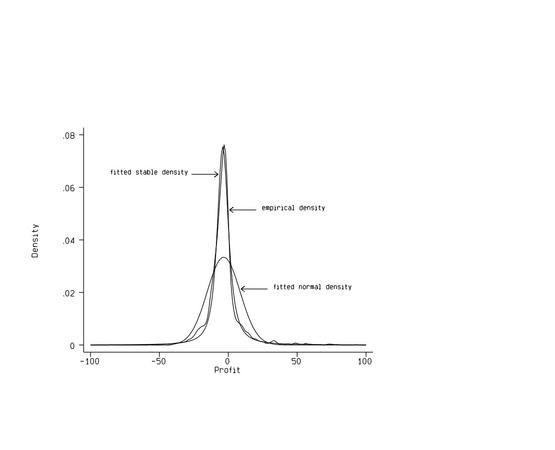

No sítio Art de Vany existem dois gráficos interessantes que mostram a dificuldade da estimativa no cinema. O primeiro gráfico mostra uma curva normal e uma curva com a variação do lucro ao longo do tempo. A curso do lucro de filmes reflete uma distribuição que não é simétrica.

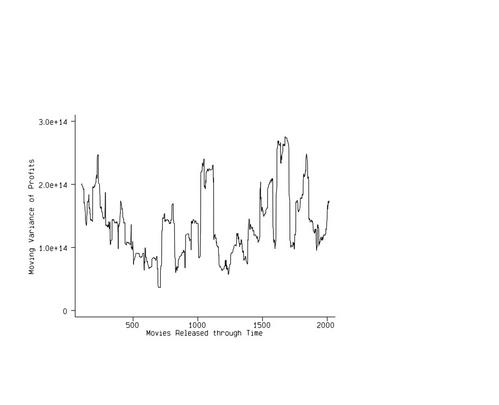

O segundo gráfico apresenta a variação do lucro ao longo do tempo. Não existe uma tendência a redução da variância, demonstrando que o negócio cinema é arriscado

Geralmente o processo de previsão inicia-se com a receita da empresa. Através da receita podemos estimar mais facilmente os valores a receber e outros itens vinculados ao ciclo financeiro, além de algumas despesas.

A indústria do cinema é bastante sugestiva nesta dificuldade de fazer uma previsão para a receita. Segundo sítio The Stalwart, os grande sucessos de Hollywood, em termos das maiores arrecadações no final de semana de estréia, são os seguintes:

1. Piratas do Caribe 2

2. Star Wars III

3. X-Men: The Last Stand

4. Spider Man 2

5. Harry Potter and the Goblet of Fire

6. Spider Man

7. Harry Potter and the Prisoner of Azkaban

8. The Matrix Reloaded

9. The Lord of the Rings: The Return of the King

10. Harry Potter and the Sorcercer´s Stone

11. X2: X-Men United

12. Star Wars II

Fonte: The Stalwart

A lista parece promissora pois a maioria dos filmes são seqüencias. Então a projeção da receita ficaria mais fácil uma vez que um filme que seria a continuação de um sucesso tem grandes chances de ser também um sucesso?

Ledo engano. Uma consulta no sítio The Numbers, sobre cinema, revela que o recorde de receita, ajustado pela inflação, ainda está com os filmes originais: Star Wars, ET, Titanic, O Império Contra-ataca, Retorno de Jedi, Jurassic Park, Star Wars: Phantom, Os Caçadores da Arca Perdida, Forrest Gump e o Rei Leão, nesta ordem. (Somente receita nos Estados Unidos. A ordem considerando o mundo todo muda um pouco)

Segundo Leonard Mlodinow, numa reportagem para o Los Angeles Times, a previsão para o filme que será sucesso é algo que se aproxima do caos. Mlodinow lembra inúmeros casos em que o acaso foi muito mais preciso que a confiança dos executivos de Hollywood. Este autor de livros de física e matemática lembra que os bem remunerados executivos não acreditavam em sucessos como Guerra nas Estrelas, Tubarão, entre outros, mas apostaram em Ishtar (Warren Beatty+Dustin Hoffman+$55 milhões de orçamento=$14 milhões de receita) ou Last Action Hero (Schawarzenegger+85 milhões=50 milhões) entre outros fracassos.

A reportagem do LA Times lembra de erros comuns já investigados pela ciência. Um deles é a ilusão do controle, onde as pessoas pensam que tem poder sobre o que ocorre no mundo (algo como vestir "aquela" camisa da sorte e o Brasil não irá perder para a França. Deu sorte na última copa). Os executivos tem ilusão do controle pois acreditam que sua decisão terá influencia sobre o mercado de cinema. É uma "ilusão".

No sítio Art de Vany existem dois gráficos interessantes que mostram a dificuldade da estimativa no cinema. O primeiro gráfico mostra uma curva normal e uma curva com a variação do lucro ao longo do tempo. A curso do lucro de filmes reflete uma distribuição que não é simétrica.

O segundo gráfico apresenta a variação do lucro ao longo do tempo. Não existe uma tendência a redução da variância, demonstrando que o negócio cinema é arriscado

As 500 maiores do mundo e o Brasil

Na relação divulgada das quinhentas maiores empresas da Fortune aparecem 4 empresas brasileiras:

Petrobrás = 86a., com Receitas de US$56 milhões;

Bradesco = 269a., com Receitas de US$22,9 milhões

Banco do Brasil = 323a. com receitas de 20,0 milhões; e

Itaúsa = 415a., com receitas de 16,2 milhões.

Fonte: Fortune

Entre as maiores empresas do mundo, a lista é a seguinte (receita e lucro, na ordem, em $bilhões):

Os três maiores prejuízos:

Fonte: Fortune

Petrobrás = 86a., com Receitas de US$56 milhões;

Bradesco = 269a., com Receitas de US$22,9 milhões

Banco do Brasil = 323a. com receitas de 20,0 milhões; e

Itaúsa = 415a., com receitas de 16,2 milhões.

Fonte: Fortune

Entre as maiores empresas do mundo, a lista é a seguinte (receita e lucro, na ordem, em $bilhões):

| 1 | Exxon Mobil | 340 | 36 |

| 2 | Wal-Mart Stores | 316 | 11 |

| 3 | Royal Dutch Shell | 307 | 25 |

| 4 | BP | 268 | 22,3 |

| 5 | General Motors | 193 | -10,6 |

| 6 | Chevron | 189,5 | 14,1 |

| 7 | DaimlerChrysler | 186,1 | 3,5 |

| 8 | Toyota Motor | 185,8 | 12 |

| 9 | Ford Motor | 177,2 | 2, |

| 10 | ConocoPhillips | 166,7 | 13,5 |

Os três maiores prejuízos:

| 1 | Vodafone | 66 | 39,092.9* |

| 2 | UAL | 369 | 21,176.0* |

| 3 | General Motors | 5 | 10,567.0 |

Fonte: Fortune

Assinar:

Postagens (Atom)