Geralmente o processo de previsão inicia-se com a receita da empresa. Através da receita podemos estimar mais facilmente os valores a receber e outros itens vinculados ao ciclo financeiro, além de algumas despesas.

A indústria do cinema é bastante sugestiva nesta dificuldade de fazer uma previsão para a receita. Segundo sítio The Stalwart, os grande sucessos de Hollywood, em termos das maiores arrecadações no final de semana de estréia, são os seguintes:

1. Piratas do Caribe 2

2. Star Wars III

3. X-Men: The Last Stand

4. Spider Man 2

5. Harry Potter and the Goblet of Fire

6. Spider Man

7. Harry Potter and the Prisoner of Azkaban

8. The Matrix Reloaded

9. The Lord of the Rings: The Return of the King

10. Harry Potter and the Sorcercer´s Stone

11. X2: X-Men United

12. Star Wars II

Fonte: The Stalwart

A lista parece promissora pois a maioria dos filmes são seqüencias. Então a projeção da receita ficaria mais fácil uma vez que um filme que seria a continuação de um sucesso tem grandes chances de ser também um sucesso?

Ledo engano. Uma consulta no sítio The Numbers, sobre cinema, revela que o recorde de receita, ajustado pela inflação, ainda está com os filmes originais: Star Wars, ET, Titanic, O Império Contra-ataca, Retorno de Jedi, Jurassic Park, Star Wars: Phantom, Os Caçadores da Arca Perdida, Forrest Gump e o Rei Leão, nesta ordem. (Somente receita nos Estados Unidos. A ordem considerando o mundo todo muda um pouco)

Segundo Leonard Mlodinow, numa reportagem para o Los Angeles Times, a previsão para o filme que será sucesso é algo que se aproxima do caos. Mlodinow lembra inúmeros casos em que o acaso foi muito mais preciso que a confiança dos executivos de Hollywood. Este autor de livros de física e matemática lembra que os bem remunerados executivos não acreditavam em sucessos como Guerra nas Estrelas, Tubarão, entre outros, mas apostaram em Ishtar (Warren Beatty+Dustin Hoffman+$55 milhões de orçamento=$14 milhões de receita) ou Last Action Hero (Schawarzenegger+85 milhões=50 milhões) entre outros fracassos.

A reportagem do LA Times lembra de erros comuns já investigados pela ciência. Um deles é a ilusão do controle, onde as pessoas pensam que tem poder sobre o que ocorre no mundo (algo como vestir "aquela" camisa da sorte e o Brasil não irá perder para a França. Deu sorte na última copa). Os executivos tem ilusão do controle pois acreditam que sua decisão terá influencia sobre o mercado de cinema. É uma "ilusão".

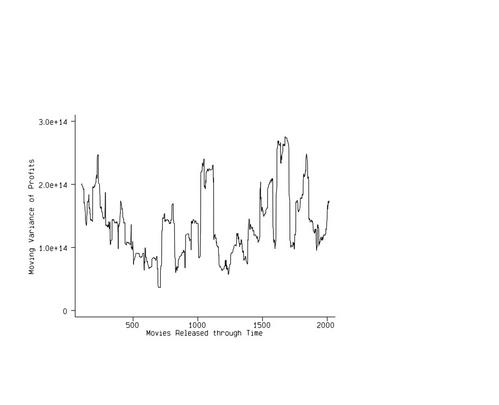

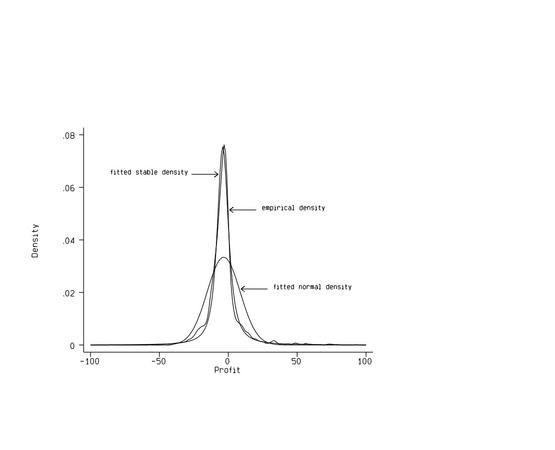

No sítio Art de Vany existem dois gráficos interessantes que mostram a dificuldade da estimativa no cinema. O primeiro gráfico mostra uma curva normal e uma curva com a variação do lucro ao longo do tempo. A curso do lucro de filmes reflete uma distribuição que não é simétrica.

O segundo gráfico apresenta a variação do lucro ao longo do tempo. Não existe uma tendência a redução da variância, demonstrando que o negócio cinema é arriscado