Uma reportagem do Wall Street Journal mostra como as empresas aéreas adotam pequenas mudanças (redução da água que levam para bordo, número de revistas disponíveis para os passageiros, redução da velocidade dos aviões, utilização de tratores para taxiar com motores desligados, etc) para economizar combustível e sobreviver ao aumento dos preços do petróleo.

Eis a reportagem completa:

O que a aviação faz para economizar combustível

June 6, 2006 4:05 a.m.

Por Scott McCartney

The Wall Street Journal

O combustível tornou-se um fator maior nos custos de uma companhia aérea que a mão-de-obra, e a maneira com que as empresas se ajustam à alta do petróleo pode determinar vitoriosos e perdedores no setor.

Não por acaso, a aviação civil tem feito esforços dramáticos para conservação de combustível. Nos Estados Unidos, os passageiros podem ver as mudanças em tudo, desde o número de revistas nos aviões até a velocidade deles ou na aparência das asas. Grande parte da economia feita recentemente também vem da maior eficiência nas operações, como taxiar com apenas uma turbina ligada ou alisar pequenos amassados que podem prejudicar a aerodinâmica de um avião.

A pressão do custo do combustível pode acabar forçando mais consolidação entre as companhias aéreas. Mas apesar de muita gente ter previsto, alguns anos atrás, que o setor não poderia funcionar se o preço do petróleo chegasse a US$ 60 por barril, a intensa conservação, a suspensão de vôos deficitários e o aumento generalizado das tarifas podem ajudar algumas até a ter lucro este ano. E isso com o petróleo por volta de US$ 70. (Ver texto ao lado.)

As companhias aéreas americanas aumentaram sua eficiência no uso do combustível em 83% desde o começo dos anos 80, quando medido em receitas por passageiro-milha, segundo a Associação de Transporte Aéreo dos EUA.

A United Airlines, da UAL Corp., diminuiu a velocidade de cruzeiro de alguns de seus aviões para economizar combustível. Várias companhias colocaram coletes salva-vidas em mais aviões para que eles possam fazer mais vôos diretos sobre a água. E algumas compraram grandes tratores para rebocar aviões até os hangares de manutenção, em vez de fazê-los taxiar até lá com os motores ligados.

A Continental Airlines comparou a queima de combustível de cada um de seus aviões e pôs sob severo exame aqueles que eram um pouco menos eficientes. Os mecânicos verificaram a atuação das turbinas, consertaram amassados e certificaram-se de que os flapes ficassem bem alinhados — para que se retraiam completamente quando têm de ser recolhidos, por exemplo.

A Administração Federal de Aviação dos EUA ajudou nessa economia ao reduzir a separação vertical — a distância mínima que os aviões devem manter quando voam acima ou abaixo uns dos outros — de 609 metros para 304 metros em altitudes de cruzeiro. Isso dobra a capacidade, permite mais rotas diretas e permite que mais aviões voem nos melhores níveis de vento.

A maioria das empresas também pôs seus aviões em dieta, para deixá-los mais leves e assim queimar menos combustível. A Alaska Airlines disse que estava economizando US$ 10.000 em combustível por ano ao tirar cinco revistas de cada avião. As companhias também tiraram telefones do encosto dos assentos, já que eles não eram mais usados, e agora carregam menos água a bordo para reduzir peso.

A JetBlue e a America West passaram a ter cabines de comando sem papel para que os pilotos não levem a bordo maletas pesadas com gráficos e mapas. A American Airlines, da AMR Corp., diz que está estudando o uso de "bolsas de vôo eletrônicas", que pesariam menos que as maletas de 18 quilos que os pilotos carregam hoje.

Ao todo, as empresas aéreas americanas queimaram 52,2 bilhões de litros de combustível em rotas domésticas, 4% menos do que em 1999, segundo o Escritório de Estatísticas de Transporte dos EUA.

06 junho 2006

05 junho 2006

Uso da Web e o Custo dos Bancos

Reportagem da Folha de São Paulo de hoje fala sobre o uso da internet e o impacto sobre o custos nos bancos.

Uso da web dispara e reduz custo de banco

Em 2005, correntistas fizeram 5,8 bilhões de operações usando a internet contra só 3,7 bilhões realizadas nos caixas. Mudança turbina os lucros pois o custo na rede é de R$ 0,10, enquanto no caixa chega a R$ 1,10, segundo sindicato dos bancários

FABRICIO VIEIRA

DA REPORTAGEM LOCAL

A internet ganha cada vez mais a preferência dos clientes de bancos. Em 2005, as transações pela rede bateram de longe as realizadas pessoalmente no caixa, ampliando a vantagem constatada já em 2004. Comodidade e rapidez são os principais tópicos apontados para explicar o fenômeno.

Em 2005, as operações bancárias feitas pela internet totalizaram 5,85 bilhões. As feitas no caixa somaram apenas 3,72 bilhões. Há muito pouco tempo, em 2003, a realidade era bem diferente: naquele ano, as transações via internet chegaram a 2,63 bilhões, enquanto as no caixa bateram os 4,45 bilhões. Os dados pertencem a estudo feito pela Febraban (Federação Brasileira de Bancos).

"A internet trouxe várias comodidades para o cliente. Ele não tem mais que sair de casa para fazer suas operações bancárias. As pessoas podem agora até agendar pagamentos de contas, além de poder cuidar de suas contas mesmo viajando", diz Luís Marques de Azevedo, consultor da Febraban.

Um rápido crescimento no número de pessoas com acesso ao internet banking também ocorreu nos últimos anos. De um universo de 8,3 milhões de pessoas em 2000, chegou-se ao número de 26,3 milhões no fim de 2005 -ano que registrou um aumento de 45,3% em relação a 2004.

As operações de pessoa física e jurídica feitas em 2000 via internet representaram 3,7% do total das transações bancárias. No ano passado, já haviam alcançado 17% do total.

Além da explosão do uso da internet, os postos de auto-atendimento também têm ganhado considerável terreno nos últimos anos. Em 2000, foram contabilizadas 6,16 bilhões de operações por esse meio. Em 2005, somaram 10,79 bilhões.

Para os bancos, essa informatização dos clientes é bastante vantajosa, com queda em seus custos operacionais.

"As instituições financeiras só têm a comemorar essa mudança no perfil de seus clientes. Caem os custos operacionais e se reduz a necessidade de ampliar o quadro de funcionários. Esse movimento se refletiu também na diminuição no volume de cheques compensados, que eram mais onerosos para os bancos", afirma Edson Carminatti, analista financeiro do Inepad (Instituto de Ensino e Pesquisa em Administração).

O número de cheques compensados em 2005 caiu 7,93% se comparado a 2004. No ano passado, foram 1,94 bilhão de cheques compensados. Em 2000, foram 2,64 bilhões.

E isso tem ocorrido em um período em que cada vez mais pessoas têm acesso aos serviços bancários -a bancarização. De 2000 para 2005, o número de contas-correntes saltou de 63,7 milhões para 95,1 milhões.

Segundo informação do Sindicato dos Bancários de São Paulo, Osasco e Região, o custo médio para os bancos em um operação feita no caixa é de R$ 1,10. Quando a operação é feita por um meio eletrônico (internet ou caixa eletrônico), esse custo cai drasticamente, para R$ 0,10.

"O canal internet representou um benefício excepcional para os dois lados. O cliente passou a poder fazer suas operações a qualquer momento e em qualquer lugar. E, para os bancos, o sistema é um filé mignon, explicando parte dos crescentes ganhos das instituições", afirma Azevedo.

"É indiscutível que os bancos tiveram grandes benefícios com essa mudança no perfil das operações. Além de custos menores, não tiveram de ampliar expressivamente o número de agências e funcionários para acomodar o crescimento da bancarização no país", diz Carminatti.

Uso da web dispara e reduz custo de banco

Em 2005, correntistas fizeram 5,8 bilhões de operações usando a internet contra só 3,7 bilhões realizadas nos caixas. Mudança turbina os lucros pois o custo na rede é de R$ 0,10, enquanto no caixa chega a R$ 1,10, segundo sindicato dos bancários

FABRICIO VIEIRA

DA REPORTAGEM LOCAL

A internet ganha cada vez mais a preferência dos clientes de bancos. Em 2005, as transações pela rede bateram de longe as realizadas pessoalmente no caixa, ampliando a vantagem constatada já em 2004. Comodidade e rapidez são os principais tópicos apontados para explicar o fenômeno.

Em 2005, as operações bancárias feitas pela internet totalizaram 5,85 bilhões. As feitas no caixa somaram apenas 3,72 bilhões. Há muito pouco tempo, em 2003, a realidade era bem diferente: naquele ano, as transações via internet chegaram a 2,63 bilhões, enquanto as no caixa bateram os 4,45 bilhões. Os dados pertencem a estudo feito pela Febraban (Federação Brasileira de Bancos).

"A internet trouxe várias comodidades para o cliente. Ele não tem mais que sair de casa para fazer suas operações bancárias. As pessoas podem agora até agendar pagamentos de contas, além de poder cuidar de suas contas mesmo viajando", diz Luís Marques de Azevedo, consultor da Febraban.

Um rápido crescimento no número de pessoas com acesso ao internet banking também ocorreu nos últimos anos. De um universo de 8,3 milhões de pessoas em 2000, chegou-se ao número de 26,3 milhões no fim de 2005 -ano que registrou um aumento de 45,3% em relação a 2004.

As operações de pessoa física e jurídica feitas em 2000 via internet representaram 3,7% do total das transações bancárias. No ano passado, já haviam alcançado 17% do total.

Além da explosão do uso da internet, os postos de auto-atendimento também têm ganhado considerável terreno nos últimos anos. Em 2000, foram contabilizadas 6,16 bilhões de operações por esse meio. Em 2005, somaram 10,79 bilhões.

Para os bancos, essa informatização dos clientes é bastante vantajosa, com queda em seus custos operacionais.

"As instituições financeiras só têm a comemorar essa mudança no perfil de seus clientes. Caem os custos operacionais e se reduz a necessidade de ampliar o quadro de funcionários. Esse movimento se refletiu também na diminuição no volume de cheques compensados, que eram mais onerosos para os bancos", afirma Edson Carminatti, analista financeiro do Inepad (Instituto de Ensino e Pesquisa em Administração).

O número de cheques compensados em 2005 caiu 7,93% se comparado a 2004. No ano passado, foram 1,94 bilhão de cheques compensados. Em 2000, foram 2,64 bilhões.

E isso tem ocorrido em um período em que cada vez mais pessoas têm acesso aos serviços bancários -a bancarização. De 2000 para 2005, o número de contas-correntes saltou de 63,7 milhões para 95,1 milhões.

Segundo informação do Sindicato dos Bancários de São Paulo, Osasco e Região, o custo médio para os bancos em um operação feita no caixa é de R$ 1,10. Quando a operação é feita por um meio eletrônico (internet ou caixa eletrônico), esse custo cai drasticamente, para R$ 0,10.

"O canal internet representou um benefício excepcional para os dois lados. O cliente passou a poder fazer suas operações a qualquer momento e em qualquer lugar. E, para os bancos, o sistema é um filé mignon, explicando parte dos crescentes ganhos das instituições", afirma Azevedo.

"É indiscutível que os bancos tiveram grandes benefícios com essa mudança no perfil das operações. Além de custos menores, não tiveram de ampliar expressivamente o número de agências e funcionários para acomodar o crescimento da bancarização no país", diz Carminatti.

Modismo em Investimentos

Modismo pode dar prejuízo

Aplicações - Investimentos que ganham fama

repentina nem sempre são indicados para o longo prazo

YUKI YOKOI

DO JORNAL DO COMMERCIO

Os investimentos financeiros também estão sujeitos aos modismos. São aqueles períodos em que determinadas aplicações ganham maior visibilidade e parecem ser, sem dúvidas, a alternativa mais atraente do mercado. Os ativos rurais já foram moda e, recentemente, ganharam novamente as manchetes dos jornais. Casos como Boi Gordo e Avestruz Master traumatizaram muitos investidores. No entanto, nem tudo que está na moda é prejudicial ao investidor. Pelo contrário. Aplicações como previdência privada e fundos multimercados ganharam fama e continuam a conquistar espaço no mercado, com produtos cada vez mais diversificados. Evidenciam de que nem tudo que é moda tem caráter efêmero, como diz a definição semântica.

Em dezembro de 2000, o patrimônio dos fundos multimercados representava 4,16% de todo o setor de fundos de investimentos. Um ano depois, a aplicação já era responsável por 22,46% dos recursos aplicados no segmento, o que representa um aumento de 439% em 12 meses. Atualmente, os multimercados representam 18,35% do patrimônio líquido total de R$ 805,4 milhões. Parte do crescimento e do desenvolvimento destes produtos deve-se ao aumento do número de gestores independentes e à estabilidade econômica dos últimos anos.

Estratégias variadas e possibilidade de investimento em ativos diversos seduziram muitos investidores que, recentemente aderiram a outra moda: os multimercados com estratégia long/short. Este tipo de aplicação é também chamada de não-direcional, já que não acompanha a evolução de um mercado específico ao buscar ganhos com a movimentação relativa dos preços.

Acompanhamos cerca de 27 fundos long/short. No ano passado, a captação líquida dessa mostra de aplicações somou R$ 1,3 milhão e patrimônio de R$ 3,7 bilhões. É um movimento tão recente que não temos dados anteriores. Neste ano, a captação soma R$ 719 milhões e o patrimônio, R$ 4,7 bilhões disse Marcelo Mazironi, sócio da Hedging Griffo Corretora.

O especialista destacou ainda a onda de saques que dominou o segmento a partir do final de 2004. Até então, os multimercados haviam passado apenas por momentos positivos e, com o aumento da volatilidade, cerca de R$ 3 bilhões da mostra de fundos acompanhada pela Hedging Griffo saíram da aplicação. "Em 2004, os cerca de 66 multimercados que acompanhamos registram ingresso de apenas R$ 470 milhões e patrimônio de R$ 17 bilhões". Mazironi afirma ainda que a participação dos multimercados continuará crescente. "Mas será em uma velocidade menor", afirmou.

Os títulos públicos indexados à inflação, como as NTN-B, também viraram moda nos últimos meses. Prêmios atrativos e incentivo fiscal para estrangeiros que comprassem os papéis elevaram a procura pelos títulos. Atualmente, as NTN-B voltaram a ter preços atrativos, após a realização de lucros do mês de maio. No entanto, segundo um especialista, não há compradores devido à elevada procura anterior.

Em 2000, os papéis preferenciais da Net chegaram a valer R$ 30,18. Na época, investidores de todo o mundo apostavam em massa nas companhias do setor tecnológico, principalmente Internet. No Brasil, a empresa que mais se assemelhava ao modelo da moda era Net, o que provocou uma elevação exagerada dos preços. Para muitos aplicadores e profissionais do mercado, a empresa de TV a cabo seria a transmissora, no País, de toda a tecnologia de ponta que estava para chegar.

No entanto, o período que ficou conhecido como a bolha da Internet estourou. Os atentados de 11 de setembro de 2001 também ajudaram a impor maior pessimismo aos aplicadores. Em 14 de fevereiro de 2003, Net PN chegou à mínima de R$ 0,14. A perda acumulada em relação à máxima foi de exatos 99,53%. Atualmente, os papéis preferenciais da empresa valem cerca de R$ 1,13 e, nos primeiros cinco meses do ano, acumulam alta de 5,6%.

Lucio Graccho, do HSBC Investments, lembra que os fundos diferenciados de ações já foram moda. "Em 2002 e 2003 surgiram muitos fundos focados em dividendos. Anteriormente, as atenções estavam voltadas para os setoriais. Todos esses produtos continuam no mercado, mas sempre há uma empolgação maior por parte dos investidores enquanto o produto é novidade", disse.

Outro tipo de modismo é quando o movimento é baseado em oportunidades de mercado. Foi o que aconteceu em 2002, quando a disputa presidencial provocou forte pessimismo. Na época, o dólar assumiu trajetória ascendente em relação ao real e chegou a quase R$ 4 em outubro. "Este foi um modismo que teve explicação. Estava associado à instabilidade política e perdeu muitos cotistas quando o mercado se acalmou", lembrou Alan Gandelman, da Ágora Senior Corretora.

Evitar alocações excessivas em investimentos, mesmo os que estão na moda, é fundamental. De acordo com especialistas, cada aplicador deve analisar claramente se os recursos investidos estão de acordo com suas expectativas. Nesta hora, risco da aplicação e metas de retorno são características que não podem ficar esquecidas.

Armadilhas que escondem as aplicações da moda

Estar na moda não significa ser um mau negócio. Os produtos ganham visibilidade no mercado quando somam características positivas, como projeção favorável e risco compatível. No entanto, podem ser também uma armadilha para os investidores mais afoitos. De acordo com a consultora Lilian Gallagher, da LMG Consultores Associados, os principais erros cometidos pelos seguidores de modismos do mercado são desconhecimento do produto e perfil inadequado à aplicação. Para evitar problemas, a especialista recomenda:

1 - Buscar informações sobre o produto em questão. O investidor deve ter noção de como a aplicação reagirá diante de cenários positivos e negativos e relacionar estes dados à sua expectativa de retorno. 2 - Conhecer o próprio perfil e sua adequação ao investimento desejado. Cada investidor tem um grau diferente de tolerância ao risco. 3 - Analisar o prazo da aplicação, a liquidez e a volatilidade. A dica é aplicar somente os recursos que são adequados a estas características, evitando saques em momentos inadequados.

ALGUNS MODISMOS DO MERCADO

NET - Em 2000, as ações preferenciais chegaram a valer R$ 30,18. Na época, o mercado americano passava pelo boom das empresas ligadas à tecnologia, principalmente Internet. No Brasil, a companhia que mais se aproximava era a Net. O aumento da demanda provocou uma alta exagerada dos preços. Na mínima desde o início do Plano Real, Net PN chegou a R$ 0,14, em fevereiro de 2003. Neste ano, a alta é de XX%.

BOI GORDO - Em outubro de 2001, a Fazenda Reunidas Boi Gordo entrou com pedido de concordata. A empresa de capital aberto emitia Contratos de Investimentos Coletivos (CICs) e foi o caso mais famoso de investidores insatisfeitos após aplicação em ativos rurais. Com a promessa de ganhos de até 40% ao ano, atraiu cerca de 35 mil credores, entre eles atores e jogadores de futebol, além de pequenos investidores. A falência foi decretada em abril de 2004.

PREVIDÊNCIA PRIVADA - De 2002 ao final de 2004, a participação do patrimônio dos fundos de previdência aumentou mais de 100%. Segundo profissionais, resultado da estabilidade econômica, que permitiu aos investidores buscar aplicações de longo prazo. A tendência é o segmento continuar a crescer, principalmente após a implantação da tabela regressiva do Imposto de Renda.

FUNDOS CAMBIAIS - Tiveram seu auge em 2002, às vésperas da eleição presidencial, quando o dólar chegou a valer cerca de R$ 4. É um típico de exemplo de modismo baseado em oportunidade de mercado. Na época, a tensão política gerou forte procura pela moeda. Ao final de 2002, a classe de fundos representava 1,73% de todo o patrimônio líquido do setor. Hoje, a participação é de 0,21%.

AVESTRUZ MASTER - É mais um caso de investidores lesados após serem atraídos por ganhos acima da média com aplicações em ativos rurais. Boatos sobre as dificuldades financeiras da empresa e uma possível falência surgiram com força no mercado em novembro de 2005. A companhia, sem registro na CVM para distribuição de valores mobiliários, chegou a prometer ganhos de 11% ao mês. O caso ainda está sendo analisado pela Justiça.

FUNDOS MULTIMERCADOS E COM ESTRATÉGIA LONG/SHORT - De dezembro de 2000 até dezembro de 2001, o patrimônio dos multimercados no setor de fundos aumentou 439%. Já os fundos com estratégia long/short surgiram mais tarde e tendem a ganhar cada vez mais espaço. São também chamados de não-direcionais porque buscam ganhos com a movimentação relativa dos preços. A Anbid ainda não tem uma classificação específica para este tipo de fundo.

AÇÕES ESTREANTES - As ações que estréiam na Bovespa, em geral, têm pouca cobertura dos analistas do mercado, mas muita procura por parte dos investidores. Natura ON foi a primeira da série de IPOs bem sucedidos, realizados desde 2004. O histórico recente de lucros acima da média atrai cada vez mais aplicadores e pode ser uma armadilha. Nada garante ao investidor que a maré de sucesso continuará.

Aplicações - Investimentos que ganham fama

repentina nem sempre são indicados para o longo prazo

YUKI YOKOI

DO JORNAL DO COMMERCIO

Os investimentos financeiros também estão sujeitos aos modismos. São aqueles períodos em que determinadas aplicações ganham maior visibilidade e parecem ser, sem dúvidas, a alternativa mais atraente do mercado. Os ativos rurais já foram moda e, recentemente, ganharam novamente as manchetes dos jornais. Casos como Boi Gordo e Avestruz Master traumatizaram muitos investidores. No entanto, nem tudo que está na moda é prejudicial ao investidor. Pelo contrário. Aplicações como previdência privada e fundos multimercados ganharam fama e continuam a conquistar espaço no mercado, com produtos cada vez mais diversificados. Evidenciam de que nem tudo que é moda tem caráter efêmero, como diz a definição semântica.

Em dezembro de 2000, o patrimônio dos fundos multimercados representava 4,16% de todo o setor de fundos de investimentos. Um ano depois, a aplicação já era responsável por 22,46% dos recursos aplicados no segmento, o que representa um aumento de 439% em 12 meses. Atualmente, os multimercados representam 18,35% do patrimônio líquido total de R$ 805,4 milhões. Parte do crescimento e do desenvolvimento destes produtos deve-se ao aumento do número de gestores independentes e à estabilidade econômica dos últimos anos.

Estratégias variadas e possibilidade de investimento em ativos diversos seduziram muitos investidores que, recentemente aderiram a outra moda: os multimercados com estratégia long/short. Este tipo de aplicação é também chamada de não-direcional, já que não acompanha a evolução de um mercado específico ao buscar ganhos com a movimentação relativa dos preços.

Acompanhamos cerca de 27 fundos long/short. No ano passado, a captação líquida dessa mostra de aplicações somou R$ 1,3 milhão e patrimônio de R$ 3,7 bilhões. É um movimento tão recente que não temos dados anteriores. Neste ano, a captação soma R$ 719 milhões e o patrimônio, R$ 4,7 bilhões disse Marcelo Mazironi, sócio da Hedging Griffo Corretora.

O especialista destacou ainda a onda de saques que dominou o segmento a partir do final de 2004. Até então, os multimercados haviam passado apenas por momentos positivos e, com o aumento da volatilidade, cerca de R$ 3 bilhões da mostra de fundos acompanhada pela Hedging Griffo saíram da aplicação. "Em 2004, os cerca de 66 multimercados que acompanhamos registram ingresso de apenas R$ 470 milhões e patrimônio de R$ 17 bilhões". Mazironi afirma ainda que a participação dos multimercados continuará crescente. "Mas será em uma velocidade menor", afirmou.

Os títulos públicos indexados à inflação, como as NTN-B, também viraram moda nos últimos meses. Prêmios atrativos e incentivo fiscal para estrangeiros que comprassem os papéis elevaram a procura pelos títulos. Atualmente, as NTN-B voltaram a ter preços atrativos, após a realização de lucros do mês de maio. No entanto, segundo um especialista, não há compradores devido à elevada procura anterior.

Em 2000, os papéis preferenciais da Net chegaram a valer R$ 30,18. Na época, investidores de todo o mundo apostavam em massa nas companhias do setor tecnológico, principalmente Internet. No Brasil, a empresa que mais se assemelhava ao modelo da moda era Net, o que provocou uma elevação exagerada dos preços. Para muitos aplicadores e profissionais do mercado, a empresa de TV a cabo seria a transmissora, no País, de toda a tecnologia de ponta que estava para chegar.

No entanto, o período que ficou conhecido como a bolha da Internet estourou. Os atentados de 11 de setembro de 2001 também ajudaram a impor maior pessimismo aos aplicadores. Em 14 de fevereiro de 2003, Net PN chegou à mínima de R$ 0,14. A perda acumulada em relação à máxima foi de exatos 99,53%. Atualmente, os papéis preferenciais da empresa valem cerca de R$ 1,13 e, nos primeiros cinco meses do ano, acumulam alta de 5,6%.

Lucio Graccho, do HSBC Investments, lembra que os fundos diferenciados de ações já foram moda. "Em 2002 e 2003 surgiram muitos fundos focados em dividendos. Anteriormente, as atenções estavam voltadas para os setoriais. Todos esses produtos continuam no mercado, mas sempre há uma empolgação maior por parte dos investidores enquanto o produto é novidade", disse.

Outro tipo de modismo é quando o movimento é baseado em oportunidades de mercado. Foi o que aconteceu em 2002, quando a disputa presidencial provocou forte pessimismo. Na época, o dólar assumiu trajetória ascendente em relação ao real e chegou a quase R$ 4 em outubro. "Este foi um modismo que teve explicação. Estava associado à instabilidade política e perdeu muitos cotistas quando o mercado se acalmou", lembrou Alan Gandelman, da Ágora Senior Corretora.

Evitar alocações excessivas em investimentos, mesmo os que estão na moda, é fundamental. De acordo com especialistas, cada aplicador deve analisar claramente se os recursos investidos estão de acordo com suas expectativas. Nesta hora, risco da aplicação e metas de retorno são características que não podem ficar esquecidas.

Armadilhas que escondem as aplicações da moda

Estar na moda não significa ser um mau negócio. Os produtos ganham visibilidade no mercado quando somam características positivas, como projeção favorável e risco compatível. No entanto, podem ser também uma armadilha para os investidores mais afoitos. De acordo com a consultora Lilian Gallagher, da LMG Consultores Associados, os principais erros cometidos pelos seguidores de modismos do mercado são desconhecimento do produto e perfil inadequado à aplicação. Para evitar problemas, a especialista recomenda:

1 - Buscar informações sobre o produto em questão. O investidor deve ter noção de como a aplicação reagirá diante de cenários positivos e negativos e relacionar estes dados à sua expectativa de retorno. 2 - Conhecer o próprio perfil e sua adequação ao investimento desejado. Cada investidor tem um grau diferente de tolerância ao risco. 3 - Analisar o prazo da aplicação, a liquidez e a volatilidade. A dica é aplicar somente os recursos que são adequados a estas características, evitando saques em momentos inadequados.

ALGUNS MODISMOS DO MERCADO

NET - Em 2000, as ações preferenciais chegaram a valer R$ 30,18. Na época, o mercado americano passava pelo boom das empresas ligadas à tecnologia, principalmente Internet. No Brasil, a companhia que mais se aproximava era a Net. O aumento da demanda provocou uma alta exagerada dos preços. Na mínima desde o início do Plano Real, Net PN chegou a R$ 0,14, em fevereiro de 2003. Neste ano, a alta é de XX%.

BOI GORDO - Em outubro de 2001, a Fazenda Reunidas Boi Gordo entrou com pedido de concordata. A empresa de capital aberto emitia Contratos de Investimentos Coletivos (CICs) e foi o caso mais famoso de investidores insatisfeitos após aplicação em ativos rurais. Com a promessa de ganhos de até 40% ao ano, atraiu cerca de 35 mil credores, entre eles atores e jogadores de futebol, além de pequenos investidores. A falência foi decretada em abril de 2004.

PREVIDÊNCIA PRIVADA - De 2002 ao final de 2004, a participação do patrimônio dos fundos de previdência aumentou mais de 100%. Segundo profissionais, resultado da estabilidade econômica, que permitiu aos investidores buscar aplicações de longo prazo. A tendência é o segmento continuar a crescer, principalmente após a implantação da tabela regressiva do Imposto de Renda.

FUNDOS CAMBIAIS - Tiveram seu auge em 2002, às vésperas da eleição presidencial, quando o dólar chegou a valer cerca de R$ 4. É um típico de exemplo de modismo baseado em oportunidade de mercado. Na época, a tensão política gerou forte procura pela moeda. Ao final de 2002, a classe de fundos representava 1,73% de todo o patrimônio líquido do setor. Hoje, a participação é de 0,21%.

AVESTRUZ MASTER - É mais um caso de investidores lesados após serem atraídos por ganhos acima da média com aplicações em ativos rurais. Boatos sobre as dificuldades financeiras da empresa e uma possível falência surgiram com força no mercado em novembro de 2005. A companhia, sem registro na CVM para distribuição de valores mobiliários, chegou a prometer ganhos de 11% ao mês. O caso ainda está sendo analisado pela Justiça.

FUNDOS MULTIMERCADOS E COM ESTRATÉGIA LONG/SHORT - De dezembro de 2000 até dezembro de 2001, o patrimônio dos multimercados no setor de fundos aumentou 439%. Já os fundos com estratégia long/short surgiram mais tarde e tendem a ganhar cada vez mais espaço. São também chamados de não-direcionais porque buscam ganhos com a movimentação relativa dos preços. A Anbid ainda não tem uma classificação específica para este tipo de fundo.

AÇÕES ESTREANTES - As ações que estréiam na Bovespa, em geral, têm pouca cobertura dos analistas do mercado, mas muita procura por parte dos investidores. Natura ON foi a primeira da série de IPOs bem sucedidos, realizados desde 2004. O histórico recente de lucros acima da média atrai cada vez mais aplicadores e pode ser uma armadilha. Nada garante ao investidor que a maré de sucesso continuará.

04 junho 2006

A conta da natureza

No Estadão de hoje uma reportagem sobre a remuneração do meio-ambiente. Como coordenador de subárea do Enanpad, na área de contabilidade para usuários externos, notei um grande crescimento de artigos nessa área. Eis a reportagem:

A natureza cobra a sua conta

Cresce no mundo um movimento pelo pagamento por serviços ecológicos como incentivo à conservação

Herton Escobar

Quanto vale um hectare de floresta intocada? Normalmente, esse valor seria calculado com base apenas nos produtos que podem ser extraídos e comercializados diretamente, como madeira, frutos e resinas. Mas e quanto à água captada da chuva, o carbono absorvido da atmosfera, o controle de temperatura, a manutenção da biodiversidade e o apelo turístico da paisagem? Esses serviços não deveriam ser contabilizados também?

Se a natureza cobrasse por todos os serviços que presta ao homem, a conta seria gigantesca. Segundo um estudo publicado na revista Nature em 1997, o valor total dos serviços ambientas fornecidos pelos principais biomas do planeta chega a US$ 33 trilhões, incluindo fatores como regulação climática, produção de alimentos e reciclagem de água.

O cálculo já é antigo, mas o assunto está mais quente do que nunca. Cada vez mais, autoridades ambientais, e até mesmo empresariais, defendem o pagamento por serviços ecológicos como uma opção econômica de incentivo à conservação. Dessa forma, o mesmo fazendeiro que derruba a floresta para vender a madeira e fazer uma plantação poderia, em vez disso, receber dinheiro para manter a floresta em pé, em troca dos serviços ecológicos prestados à sociedade.

"Queremos criar a figura do produtor de serviços ambientais", diz a coordenadora do Projeto de Recuperação de Mata Ciliar da Secretaria de Meio Ambiente do Estado de São Paulo, Helena Carrascosa von Glehn. Com cerca de 1 milhão de hectares para serem reflorestados no Estado, a idéia é aplicar a remuneração desses serviços como incentivo à recuperação de matas degradadas, assim como à manutenção daquelas que ainda estão preservadas.

"Quando um produtor polui a água, ele não prejudica só a fazenda dele, mas todos os usuários do rio. Da mesma forma, aquele que preserva suas matas e não polui o rio beneficia toda a sociedade", explica Helena.

Os ecossistemas florestais - em especial, as matas ciliares - são essenciais para a manutenção da qualidade e da quantidade dos recursos hídricos, além de evitar a erosão e o assoreamento dos cursos d'água. A cobertura vegetal absorve e segura a água da chuva, como uma esponja, impedindo que ela corra diretamente para o rios - arrastando terra, areia, lixo e outros sedimentos pelo caminho. Serviços que, segundo os especialistas, valem muito mais para a sociedade do que uma tora de madeira, um pé de alface ou uma vaca no pasto.

"Se reconhecemos isso como algo que deve ser remunerado, oferecemos uma alternativa econômica para o produtor com a conservação", defende Helena.

SERVIÇO OBRIGATÓRIO?

A preservação das matas ciliares é uma obrigação estabelecida em lei pelo Código Florestal. Com relação a áreas já desmatadas, entretanto, a legislação diz que o proprietário da terra não pode impedir a regeneração da vegetação, mas não o obriga a fazer o reflorestamento.

"A lei parte da premissa de que a regeneração natural é sempre possível, mas na prática não é assim", diz Helena. "Em muitos casos o ecossistema foi tão alterado que não tem condições de se recuperar sozinho. Se deixarmos isso intocado, a situação só vai piorar." É nesses casos, segundo ela, que o pagamento por serviços ambientais poderia estimular o reflorestamento.

"É um incentivo para que as pessoas façam mais", diz o especialista Michael Jenkins, diretor executivo da Forest Trends, organização com sede em Washington que trabalha com a valorização comercial de serviços ambientais. "É exatamente isso o que queremos: que o desenvolvimento econômico promova a conservação."

Vários projetos e mercados já estão tomando forma ao redor do mundo. Na França, segundo Jenkins, a empresa de água Perrier-Vitel paga US$ 230 por hectare/ano a fazendeiros das proximidades para que mantenham suas nascentes protegidas com vegetação. No México, o governo federal paga comunidades e proprietários de terras para que preservem suas florestas em áreas de mananciais.

Na Costa Rica, impostos cobrados sobre água e gasolina são revertidos para proprietários de florestas em troca da preservação dos recursos hídricos e do seqüestro de carbono da atmosfera feito pela vegetação. Cada "fornecedor" recebe cerca de US$ 80 por hectare/ano de mata preservada, segundo Carlos Manuel Rodríguez, ex-ministro de Meio Ambiente do país e atual diretor regional para América Central da organização Conservação Internacional.

O valor completo, incluindo serviços de proteção da biodiversidade e manutenção da paisagem para o turismo, segundo ele, pode chegar a US$ 300 por hectare/ano. "Estamos pagando abaixo do valor real, mas isso será ajustado com o tempo", diz. Hoje, a remuneração por água e carbono beneficia 11 mil pessoas, num total de US$ 15 milhões anuais.

MERCADOS LOCAIS

No Brasil, alguns projetos também já estão sendo colocados em prática. Em Itacaré, no sul da Bahia, um grupo de três hotéis paga meio salário mínimo a 20 proprietários de terras do entorno para que mantenham suas áreas de floresta preservadas. Além disso, para receber o dinheiro, os produtores precisam aderir a práticas de produção sustentável, como a agricultura orgânica.

"O interesse é manter a paisagem da região estável e, ao mesmo tempo, criar um vínculo de produção ecológica de hortaliças, frutas e mudas para abastecer os hotéis", diz o agrônomo e diretor do Instituto Floresta Viva, Rui Barbosa Rocha, que apóia a iniciativa.

A mesma lógica serve para o Programa de Desenvolvimento Socioambiental da Produção Familiar - Proambiente, desenvolvido na Amazônia pelo Ministério do Meio Ambiente (MMA). Criado pela sociedade civil em 2000 e incorporado pelo governo em 2003, o projeto premia com um terço de salário mínimo (cerca de R$ 100) famílias que incorporam práticas sustentáveis em sua produção. Por exemplo, a substituição de agrotóxicos e abandono do uso do fogo.

"Isso acaba sendo um serviço ambiental que os agricultores prestam para a sociedade", diz o diretor de Gestão Ambiental e Territorial do MMA, Roberto Vizentin. "As queimadas na Amazônia não prejudicam só a Amazônia, mas todo o País, contribuindo para as mudanças climáticas. Isso já está mais do que provado." Os primeiros pagamentos foram feitos neste ano, em escala piloto, a cerca de mil famílias do Acre, Maranhão e Pará.

O Ibama também estuda a viabilidade de cobrança pelos serviços ambientais prestados por unidades de conservação federais - possibilidade que está prevista no Sistema Nacional de Unidades de Conservação (Snuc). Um dos casos em estudo é o do Parque Nacional de Brasília, cujas nascentes abastecem a Barragem de Santa Maria, que supre 60% do Plano Piloto de Brasília. Graças ao parque, o custo de produção da água para a Companhia de Saneamento Ambiental do Distrito Federal (Caesb) é muito menor: basta filtrar e colocar cloro, segundo o diretor de Ecossistemas do Ibama, Valmir Ortega.

"Isso só é possível graças aos serviços ambientais prestados pelo parque", diz. "Estamos tentando desenvolver uma metodologia universal que permita fazer essa cobrança em todas as unidades, mas ainda não chegamos a essa equação."

O valor, a princípio, seria equivalente ao que a empresa economiza com o tratamento da água. Mas os cálculos são mais complicados do que parecem.

"Sabemos que uma árvore ajuda a produzir água limpa. Mas quanto?", diz a economista Leslie Lipper, da Fundação das Nações Unidas para Agricultura e Alimentação (FAO). "Há muita expectativa de que isso será algo muito grande, mas ainda estamos muito no início."

A natureza cobra a sua conta

Cresce no mundo um movimento pelo pagamento por serviços ecológicos como incentivo à conservação

Herton Escobar

Quanto vale um hectare de floresta intocada? Normalmente, esse valor seria calculado com base apenas nos produtos que podem ser extraídos e comercializados diretamente, como madeira, frutos e resinas. Mas e quanto à água captada da chuva, o carbono absorvido da atmosfera, o controle de temperatura, a manutenção da biodiversidade e o apelo turístico da paisagem? Esses serviços não deveriam ser contabilizados também?

Se a natureza cobrasse por todos os serviços que presta ao homem, a conta seria gigantesca. Segundo um estudo publicado na revista Nature em 1997, o valor total dos serviços ambientas fornecidos pelos principais biomas do planeta chega a US$ 33 trilhões, incluindo fatores como regulação climática, produção de alimentos e reciclagem de água.

O cálculo já é antigo, mas o assunto está mais quente do que nunca. Cada vez mais, autoridades ambientais, e até mesmo empresariais, defendem o pagamento por serviços ecológicos como uma opção econômica de incentivo à conservação. Dessa forma, o mesmo fazendeiro que derruba a floresta para vender a madeira e fazer uma plantação poderia, em vez disso, receber dinheiro para manter a floresta em pé, em troca dos serviços ecológicos prestados à sociedade.

"Queremos criar a figura do produtor de serviços ambientais", diz a coordenadora do Projeto de Recuperação de Mata Ciliar da Secretaria de Meio Ambiente do Estado de São Paulo, Helena Carrascosa von Glehn. Com cerca de 1 milhão de hectares para serem reflorestados no Estado, a idéia é aplicar a remuneração desses serviços como incentivo à recuperação de matas degradadas, assim como à manutenção daquelas que ainda estão preservadas.

"Quando um produtor polui a água, ele não prejudica só a fazenda dele, mas todos os usuários do rio. Da mesma forma, aquele que preserva suas matas e não polui o rio beneficia toda a sociedade", explica Helena.

Os ecossistemas florestais - em especial, as matas ciliares - são essenciais para a manutenção da qualidade e da quantidade dos recursos hídricos, além de evitar a erosão e o assoreamento dos cursos d'água. A cobertura vegetal absorve e segura a água da chuva, como uma esponja, impedindo que ela corra diretamente para o rios - arrastando terra, areia, lixo e outros sedimentos pelo caminho. Serviços que, segundo os especialistas, valem muito mais para a sociedade do que uma tora de madeira, um pé de alface ou uma vaca no pasto.

"Se reconhecemos isso como algo que deve ser remunerado, oferecemos uma alternativa econômica para o produtor com a conservação", defende Helena.

SERVIÇO OBRIGATÓRIO?

A preservação das matas ciliares é uma obrigação estabelecida em lei pelo Código Florestal. Com relação a áreas já desmatadas, entretanto, a legislação diz que o proprietário da terra não pode impedir a regeneração da vegetação, mas não o obriga a fazer o reflorestamento.

"A lei parte da premissa de que a regeneração natural é sempre possível, mas na prática não é assim", diz Helena. "Em muitos casos o ecossistema foi tão alterado que não tem condições de se recuperar sozinho. Se deixarmos isso intocado, a situação só vai piorar." É nesses casos, segundo ela, que o pagamento por serviços ambientais poderia estimular o reflorestamento.

"É um incentivo para que as pessoas façam mais", diz o especialista Michael Jenkins, diretor executivo da Forest Trends, organização com sede em Washington que trabalha com a valorização comercial de serviços ambientais. "É exatamente isso o que queremos: que o desenvolvimento econômico promova a conservação."

Vários projetos e mercados já estão tomando forma ao redor do mundo. Na França, segundo Jenkins, a empresa de água Perrier-Vitel paga US$ 230 por hectare/ano a fazendeiros das proximidades para que mantenham suas nascentes protegidas com vegetação. No México, o governo federal paga comunidades e proprietários de terras para que preservem suas florestas em áreas de mananciais.

Na Costa Rica, impostos cobrados sobre água e gasolina são revertidos para proprietários de florestas em troca da preservação dos recursos hídricos e do seqüestro de carbono da atmosfera feito pela vegetação. Cada "fornecedor" recebe cerca de US$ 80 por hectare/ano de mata preservada, segundo Carlos Manuel Rodríguez, ex-ministro de Meio Ambiente do país e atual diretor regional para América Central da organização Conservação Internacional.

O valor completo, incluindo serviços de proteção da biodiversidade e manutenção da paisagem para o turismo, segundo ele, pode chegar a US$ 300 por hectare/ano. "Estamos pagando abaixo do valor real, mas isso será ajustado com o tempo", diz. Hoje, a remuneração por água e carbono beneficia 11 mil pessoas, num total de US$ 15 milhões anuais.

MERCADOS LOCAIS

No Brasil, alguns projetos também já estão sendo colocados em prática. Em Itacaré, no sul da Bahia, um grupo de três hotéis paga meio salário mínimo a 20 proprietários de terras do entorno para que mantenham suas áreas de floresta preservadas. Além disso, para receber o dinheiro, os produtores precisam aderir a práticas de produção sustentável, como a agricultura orgânica.

"O interesse é manter a paisagem da região estável e, ao mesmo tempo, criar um vínculo de produção ecológica de hortaliças, frutas e mudas para abastecer os hotéis", diz o agrônomo e diretor do Instituto Floresta Viva, Rui Barbosa Rocha, que apóia a iniciativa.

A mesma lógica serve para o Programa de Desenvolvimento Socioambiental da Produção Familiar - Proambiente, desenvolvido na Amazônia pelo Ministério do Meio Ambiente (MMA). Criado pela sociedade civil em 2000 e incorporado pelo governo em 2003, o projeto premia com um terço de salário mínimo (cerca de R$ 100) famílias que incorporam práticas sustentáveis em sua produção. Por exemplo, a substituição de agrotóxicos e abandono do uso do fogo.

"Isso acaba sendo um serviço ambiental que os agricultores prestam para a sociedade", diz o diretor de Gestão Ambiental e Territorial do MMA, Roberto Vizentin. "As queimadas na Amazônia não prejudicam só a Amazônia, mas todo o País, contribuindo para as mudanças climáticas. Isso já está mais do que provado." Os primeiros pagamentos foram feitos neste ano, em escala piloto, a cerca de mil famílias do Acre, Maranhão e Pará.

O Ibama também estuda a viabilidade de cobrança pelos serviços ambientais prestados por unidades de conservação federais - possibilidade que está prevista no Sistema Nacional de Unidades de Conservação (Snuc). Um dos casos em estudo é o do Parque Nacional de Brasília, cujas nascentes abastecem a Barragem de Santa Maria, que supre 60% do Plano Piloto de Brasília. Graças ao parque, o custo de produção da água para a Companhia de Saneamento Ambiental do Distrito Federal (Caesb) é muito menor: basta filtrar e colocar cloro, segundo o diretor de Ecossistemas do Ibama, Valmir Ortega.

"Isso só é possível graças aos serviços ambientais prestados pelo parque", diz. "Estamos tentando desenvolver uma metodologia universal que permita fazer essa cobrança em todas as unidades, mas ainda não chegamos a essa equação."

O valor, a princípio, seria equivalente ao que a empresa economiza com o tratamento da água. Mas os cálculos são mais complicados do que parecem.

"Sabemos que uma árvore ajuda a produzir água limpa. Mas quanto?", diz a economista Leslie Lipper, da Fundação das Nações Unidas para Agricultura e Alimentação (FAO). "Há muita expectativa de que isso será algo muito grande, mas ainda estamos muito no início."

03 junho 2006

Brasil Telecom e o empréstimo do BNDES

Reportagem de hoje do Estadão noticia uma investigação dos advogados de Dantas durante da gestão do banqueiro na Brasil Telecom. A reportagem lembra que o próprio Dantas já tinha declarado existir uma relação entre pagamentos realizados pela Brasil Telecom, na gestão controlada por Daniel Dantas, e a liberação de recursos do BNDES.

Eis a reportagem:

Polícia investiga advogados de Dantas

Novos controladores pedem análise sobre os mais de R$ 20 milhões pagos na gestão do banqueiro na Brasil Telecom

Expedito Filho

Pagamentos milionários a advogados com missões jurídicas pouco claras durante a gestão do banqueiro Daniel Dantas à frente da Brasil Telecom estão, agora, sob investigação da Polícia Civil de São Paulo. Segundo dossiê entregue aos investigadores pelos atuais controladores da empresa, cinco advogados que prestaram serviços à Brasil Telecom, no período em que a empresa estava sob a administração do banco Opportunity, receberam mais de R$ 20 milhões.

Detalhe: os pagamentos foram atestados por notas fiscais de números de série próximos uns dos outros - o que levanta a possibilidade de terem sido tiradas em seguida, e não durante a prestação de serviços regulares. Escritórios que se pronunciaram sobre o caso afirmaram que trabalham de forma "artesanal" e por isso tiram poucas notas fiscais.

As notas em poder da polícia paulista, como as expedidas pelo escritório Almeida Castro Advogados Associados, do advogado Antônio Carlos Almeida Castro, amigo do ex-ministro José Dirceu, conhecido pelo apelido de Kakay, e pelo escritório Nélio Machado Advogados, são mensais e todas de valores superiores a R$ 1 milhão.

Apenas para Kakay, os pagamentos somaram R$ 7.987.107. O primeiro pagamento, a título de honorários advocatícios, foi feito em 25 de agosto de 2004, no valor exato de R$ 1.771.200. O número da nota é 0643. Um mês depois, em 27 de setembro, nova nota emitida para um pagamento no valor R$ 1.771.200. Mesmo passados mais de 30 dias, o número da nota emitida é ainda muito próximo ao da nota anterior: 0654. A nota 0667 revela um pagamento no valor de R$ 1.364.650, feito quase dois meses depois, em 17 de dezembro de 2004. Em 20 de janeiro de 2005, outro pagamento é feito, no valor de R$ 1.364.650. Número da nota: 0671.

"Meu escritório é artesanal e, por isso, emito somente uma média de duas notas por mês", justificou Kakay. Ele também tem uma justificativa para os altos valores cobrados, que estariam dentro do que é normalmente fixado por esse mercado. "Eu cobrei dentro do razoável e todos os impostos foram recolhidos. Li nos jornais a Carla Cicco (ex-presidente da BrT, aliada de Daniel Dantas) dizer que a causa era de R$ 1 bilhão. Se eu soubesse, tinha cobrado mais", ironizou.

"SINCRONIA"

Daniel Dantas contratou Kakay com a intenção de se aproximar do governo Lula. Em entrevista à revista Veja, no mês passado, Dantas foi questionado sobre o assunto. "Você confirma que a Brasil Telecom só conseguiu ter acesso ao dinheiro do BNDES depois de contratar o advogado Kakay, amigo de José Dirceu?" E Dantas respondeu: "Houve uma sincronia entre os fatos."

Kakai assegurou ontem que foi contratado para uma investigação que envolvia um prejuízo de US$ 250 milhões para a BrT, causado pela venda da Companhia Riograndense de Telecomunicações. Teria cobrado 0,5% do valor desse suposto prejuízo.

Dantas foi acusado de ter usado o pagamento a advogados para transferir dinheiro para petistas no governo e assim melhorar suas relações com a gestão Lula e os fundos de pensão que detinham participação na BrT. Ele negou, dizendo que "contratos menores" como esses não passavam por ele, sendo decididos pelo conselho de administração da companhia.

O escritório Nélio Machado Advogados também emitiu notas para a Brasil Telecom, mas apenas a partir de março de 2005. E diferentemente de Kakay, que cobrou apenas a título de honorários advocatícios, no caso do criminalista Nélio Machado a natureza do serviço prestado seria "assessoria jurídica". Os valores apresentados também são elevados e as notas são quase seqüenciais.

Outro escritório, Wilson Mirza e Advogados, emitiu quatro notas fiscais de números 0154, 0155, 0157 e 0159 , no período de março de 2004 a outubro de 2005. No último pagamento, o valor da nota emitida foi de R$ 1.636.308.

A soma total dos pagamentos a advogados, de acordo com a notícia-crime, supera R$ 20 milhões. A atual administração da Br-T, nomeada pelos fundos de pensão que a controlam, não encontrou, segundo o pedido de inquérito, contrapartida que justificasse esse gasto volumoso.

Eis a reportagem:

Polícia investiga advogados de Dantas

Novos controladores pedem análise sobre os mais de R$ 20 milhões pagos na gestão do banqueiro na Brasil Telecom

Expedito Filho

Pagamentos milionários a advogados com missões jurídicas pouco claras durante a gestão do banqueiro Daniel Dantas à frente da Brasil Telecom estão, agora, sob investigação da Polícia Civil de São Paulo. Segundo dossiê entregue aos investigadores pelos atuais controladores da empresa, cinco advogados que prestaram serviços à Brasil Telecom, no período em que a empresa estava sob a administração do banco Opportunity, receberam mais de R$ 20 milhões.

Detalhe: os pagamentos foram atestados por notas fiscais de números de série próximos uns dos outros - o que levanta a possibilidade de terem sido tiradas em seguida, e não durante a prestação de serviços regulares. Escritórios que se pronunciaram sobre o caso afirmaram que trabalham de forma "artesanal" e por isso tiram poucas notas fiscais.

As notas em poder da polícia paulista, como as expedidas pelo escritório Almeida Castro Advogados Associados, do advogado Antônio Carlos Almeida Castro, amigo do ex-ministro José Dirceu, conhecido pelo apelido de Kakay, e pelo escritório Nélio Machado Advogados, são mensais e todas de valores superiores a R$ 1 milhão.

Apenas para Kakay, os pagamentos somaram R$ 7.987.107. O primeiro pagamento, a título de honorários advocatícios, foi feito em 25 de agosto de 2004, no valor exato de R$ 1.771.200. O número da nota é 0643. Um mês depois, em 27 de setembro, nova nota emitida para um pagamento no valor R$ 1.771.200. Mesmo passados mais de 30 dias, o número da nota emitida é ainda muito próximo ao da nota anterior: 0654. A nota 0667 revela um pagamento no valor de R$ 1.364.650, feito quase dois meses depois, em 17 de dezembro de 2004. Em 20 de janeiro de 2005, outro pagamento é feito, no valor de R$ 1.364.650. Número da nota: 0671.

"Meu escritório é artesanal e, por isso, emito somente uma média de duas notas por mês", justificou Kakay. Ele também tem uma justificativa para os altos valores cobrados, que estariam dentro do que é normalmente fixado por esse mercado. "Eu cobrei dentro do razoável e todos os impostos foram recolhidos. Li nos jornais a Carla Cicco (ex-presidente da BrT, aliada de Daniel Dantas) dizer que a causa era de R$ 1 bilhão. Se eu soubesse, tinha cobrado mais", ironizou.

"SINCRONIA"

Daniel Dantas contratou Kakay com a intenção de se aproximar do governo Lula. Em entrevista à revista Veja, no mês passado, Dantas foi questionado sobre o assunto. "Você confirma que a Brasil Telecom só conseguiu ter acesso ao dinheiro do BNDES depois de contratar o advogado Kakay, amigo de José Dirceu?" E Dantas respondeu: "Houve uma sincronia entre os fatos."

Kakai assegurou ontem que foi contratado para uma investigação que envolvia um prejuízo de US$ 250 milhões para a BrT, causado pela venda da Companhia Riograndense de Telecomunicações. Teria cobrado 0,5% do valor desse suposto prejuízo.

Dantas foi acusado de ter usado o pagamento a advogados para transferir dinheiro para petistas no governo e assim melhorar suas relações com a gestão Lula e os fundos de pensão que detinham participação na BrT. Ele negou, dizendo que "contratos menores" como esses não passavam por ele, sendo decididos pelo conselho de administração da companhia.

O escritório Nélio Machado Advogados também emitiu notas para a Brasil Telecom, mas apenas a partir de março de 2005. E diferentemente de Kakay, que cobrou apenas a título de honorários advocatícios, no caso do criminalista Nélio Machado a natureza do serviço prestado seria "assessoria jurídica". Os valores apresentados também são elevados e as notas são quase seqüenciais.

Outro escritório, Wilson Mirza e Advogados, emitiu quatro notas fiscais de números 0154, 0155, 0157 e 0159 , no período de março de 2004 a outubro de 2005. No último pagamento, o valor da nota emitida foi de R$ 1.636.308.

A soma total dos pagamentos a advogados, de acordo com a notícia-crime, supera R$ 20 milhões. A atual administração da Br-T, nomeada pelos fundos de pensão que a controlam, não encontrou, segundo o pedido de inquérito, contrapartida que justificasse esse gasto volumoso.

02 junho 2006

Pão de Açúcar - 2

Uma notícia muito parecida com a que foi postada anteriormente sobre o Pão de Açúcar foi publicada no The Wall Street Journal:

Abilio Diniz impõe dieta de gastos ao Pão de Açúcar para manter liderança

June 2, 2006 4:05 a.m.

Por Geraldo Samor

The Wall Street Journal

SÃO PAULO — Depois de resgatar a rede de supermercados da família da beira da falência no começo dos anos 90 e transformar a Companhia Brasileira de Distribuição SA na maior varejista do Brasil, Abilio Diniz virou uma espécie de guru empresarial.

Mas agora, Diniz, um maratonista de 69 anos de idade que preside o conselho da empresa e a controla junto com a francesa Casino Guichard-Perrachon & Cie., está suando para mostrar que não perdeu o fôlego.

O Grupo Pão de Açúcar enfrenta problemas em duas frentes. A empresa está sendo atacada pela concorrência de supermercados barateiros e da americana Wal-Mart Stores Inc., que vem se expandindo no Brasil por meio de aquisições. Diniz também precisa resolver o problema da queda das vendas causada pela deflação nos preços de alimentos, que correspondem a 75% das vendas do Pão de Açúcar.

[heard]

Mesmo assim, esses problemas não evitaram a alta das ações da empresa. Em dólar, elas subiram 52% nos últimos 12 meses, pouco acima dos 51% de alta da Bovespa. Parte do motivo, dizem investidores, é a confiança do mercado em Diniz, que vendeu a maioria de suas ações com direito a voto para a Casino por US$ 860 milhões em maio de 2005 e injetou parte do dinheiro de volta na empresa, o que permitiu que ela reduzisse sua dívida líquida a zero.

Ontem, os ADRs da Companhia Brasileira de Distribuição, a holding do Pão de Açúcar, fecharam a US$ 33,50 na Bolsa de Nova York, com alta de 1,4%

No fim do ano passado, Diniz também apresentou uma estratégia de cortar custos agressivamente e repassar a economia aos consumidores, embora não tenha se comprometido com um valor específico. Ele e sua família detêm 43% da empresa, a maior parte em ações sem direito a voto.

Os próximos trimestres serão cruciais para mostrar se Diniz — cujo livro Caminhos e Escolhas, sobre a importância da atividade física, da fé e do autoconhecimento, já vendeu 200.000 cópias — consegue cumprir o prometido. Carlos Roberto Scretas, que há muito investe em ações do Pão de Açúcar para a firma de administração de recursos Schroder Investment Management — que tem US$ 1 bilhão em fundos de ações no Brasil —, diz que um Pão de Açúcar mais enxuto conseguirá cobrar preços menores e atrair mais consumidores. As ações do grupo também estão mais baratas do que de outras varejistas latino-americanas. Elas são negociados por cerca de 18 vezes o lucro esperado em 2006, enquanto as da Wal-Mart de México SA estão em quase 25.

Mas há os menos otimistas, como Adriano Blanaru, analista da Link Corretora, de São Paulo. Ele diz que o crescimento do lucro vai ser limitado pelo aumento da concorrência, que requer enormes e constantes investimentos em novas lojas. Blanaru, que tem uma classificação de "venda" para a ação, não tem nenhuma ação do Pão de Açúcar, e a Link Corretora não investe em papéis da empresa para os clientes cujos portfólios ela administra.

[heard2]

Dados recentes sugerem que Diniz está no caminho certo. No primeiro trimestre, o grupo manteve seus custos estáveis em relação a um ano antes, apesar de ter aberto oito novos supermercados nos últimos 12 meses, diz Juliana Rozenbaum, analista do Deutsche Bank AG em São Paulo, que tem recomendação de "compra" para a ação e acredita que ela possa chegar a US$ 53 por ADR.

Um porta-voz da empresa disse que a diretoria do Pão de Açúcar acredita que está tomando as medidas adequadas e tentando novas estratégias, como abrir farmácias e postos de gasolina em seus supermercados e se concentrar na venda de produtos não-alimentícios.

A receita do Pão de Açúcar, que tem 555 lojas em 15 Estados, está sendo prejudicada por um inimigo inusitado num país que há muito tenta manter os preços sob controle: a deflação. Os preços de alimentos caíram 3% nos últimos 12 meses, graças às enormes safras e aos baixos preços internacionais de commodities de exportação, como a soja. Isso levou o Pão de Açúcar a divulgar quedas no faturamento das lojas existentes há pelo menos um ano em 5 dos últimos 12 meses. A queda prejudica o lucro porque a empresa tem custos fixos. O Pão de Açúcar teve lucro de R$ 257 milhões e receita líquida de R$ 13,4 bilhões em 2005. No primeiro trimestre deste ano, lucrou R$ 60,2 milhões com receita de R$ 3,3 bilhões.

Como não pode combater a deflação, Diniz — que corre de manhã, malha na hora do almoço e joga squash à noite — está forçando sua empresa a entrar numa dieta de gastos. Em novembro passado, ele cancelou o contrato com todas as agências de propaganda que atendiam ao grupo e transferiu o trabalho para o departamento interno de publicidade. Ele também adotou na empresa o orçamento base zero, um processo pelo qual os diretores trabalham em orçamentos anuais sem levar em conta o que gastaram no ano anterior. Essa técnica ajuda a eliminar gastos desnecessários.

Diniz diz que seu maior problema é a concorrência desleal. No Rio, o Estado que considera o mais difícil para o seu negócio, o Pão de Açúcar até agora não conseguiu fazer o governo endurecer com os concorrentes que segundo ele reduzem os preços sonegando o fisco.

Para manter o ritmo, Diniz planeja gastar US$ 1,1 bilhão para abrir 120 supermercados e 40 hipermercados nos próximos quatro anos.

Abilio Diniz impõe dieta de gastos ao Pão de Açúcar para manter liderança

June 2, 2006 4:05 a.m.

Por Geraldo Samor

The Wall Street Journal

SÃO PAULO — Depois de resgatar a rede de supermercados da família da beira da falência no começo dos anos 90 e transformar a Companhia Brasileira de Distribuição SA na maior varejista do Brasil, Abilio Diniz virou uma espécie de guru empresarial.

Mas agora, Diniz, um maratonista de 69 anos de idade que preside o conselho da empresa e a controla junto com a francesa Casino Guichard-Perrachon & Cie., está suando para mostrar que não perdeu o fôlego.

O Grupo Pão de Açúcar enfrenta problemas em duas frentes. A empresa está sendo atacada pela concorrência de supermercados barateiros e da americana Wal-Mart Stores Inc., que vem se expandindo no Brasil por meio de aquisições. Diniz também precisa resolver o problema da queda das vendas causada pela deflação nos preços de alimentos, que correspondem a 75% das vendas do Pão de Açúcar.

[heard]

Mesmo assim, esses problemas não evitaram a alta das ações da empresa. Em dólar, elas subiram 52% nos últimos 12 meses, pouco acima dos 51% de alta da Bovespa. Parte do motivo, dizem investidores, é a confiança do mercado em Diniz, que vendeu a maioria de suas ações com direito a voto para a Casino por US$ 860 milhões em maio de 2005 e injetou parte do dinheiro de volta na empresa, o que permitiu que ela reduzisse sua dívida líquida a zero.

Ontem, os ADRs da Companhia Brasileira de Distribuição, a holding do Pão de Açúcar, fecharam a US$ 33,50 na Bolsa de Nova York, com alta de 1,4%

No fim do ano passado, Diniz também apresentou uma estratégia de cortar custos agressivamente e repassar a economia aos consumidores, embora não tenha se comprometido com um valor específico. Ele e sua família detêm 43% da empresa, a maior parte em ações sem direito a voto.

Os próximos trimestres serão cruciais para mostrar se Diniz — cujo livro Caminhos e Escolhas, sobre a importância da atividade física, da fé e do autoconhecimento, já vendeu 200.000 cópias — consegue cumprir o prometido. Carlos Roberto Scretas, que há muito investe em ações do Pão de Açúcar para a firma de administração de recursos Schroder Investment Management — que tem US$ 1 bilhão em fundos de ações no Brasil —, diz que um Pão de Açúcar mais enxuto conseguirá cobrar preços menores e atrair mais consumidores. As ações do grupo também estão mais baratas do que de outras varejistas latino-americanas. Elas são negociados por cerca de 18 vezes o lucro esperado em 2006, enquanto as da Wal-Mart de México SA estão em quase 25.

Mas há os menos otimistas, como Adriano Blanaru, analista da Link Corretora, de São Paulo. Ele diz que o crescimento do lucro vai ser limitado pelo aumento da concorrência, que requer enormes e constantes investimentos em novas lojas. Blanaru, que tem uma classificação de "venda" para a ação, não tem nenhuma ação do Pão de Açúcar, e a Link Corretora não investe em papéis da empresa para os clientes cujos portfólios ela administra.

[heard2]

Dados recentes sugerem que Diniz está no caminho certo. No primeiro trimestre, o grupo manteve seus custos estáveis em relação a um ano antes, apesar de ter aberto oito novos supermercados nos últimos 12 meses, diz Juliana Rozenbaum, analista do Deutsche Bank AG em São Paulo, que tem recomendação de "compra" para a ação e acredita que ela possa chegar a US$ 53 por ADR.

Um porta-voz da empresa disse que a diretoria do Pão de Açúcar acredita que está tomando as medidas adequadas e tentando novas estratégias, como abrir farmácias e postos de gasolina em seus supermercados e se concentrar na venda de produtos não-alimentícios.

A receita do Pão de Açúcar, que tem 555 lojas em 15 Estados, está sendo prejudicada por um inimigo inusitado num país que há muito tenta manter os preços sob controle: a deflação. Os preços de alimentos caíram 3% nos últimos 12 meses, graças às enormes safras e aos baixos preços internacionais de commodities de exportação, como a soja. Isso levou o Pão de Açúcar a divulgar quedas no faturamento das lojas existentes há pelo menos um ano em 5 dos últimos 12 meses. A queda prejudica o lucro porque a empresa tem custos fixos. O Pão de Açúcar teve lucro de R$ 257 milhões e receita líquida de R$ 13,4 bilhões em 2005. No primeiro trimestre deste ano, lucrou R$ 60,2 milhões com receita de R$ 3,3 bilhões.

Como não pode combater a deflação, Diniz — que corre de manhã, malha na hora do almoço e joga squash à noite — está forçando sua empresa a entrar numa dieta de gastos. Em novembro passado, ele cancelou o contrato com todas as agências de propaganda que atendiam ao grupo e transferiu o trabalho para o departamento interno de publicidade. Ele também adotou na empresa o orçamento base zero, um processo pelo qual os diretores trabalham em orçamentos anuais sem levar em conta o que gastaram no ano anterior. Essa técnica ajuda a eliminar gastos desnecessários.

Diniz diz que seu maior problema é a concorrência desleal. No Rio, o Estado que considera o mais difícil para o seu negócio, o Pão de Açúcar até agora não conseguiu fazer o governo endurecer com os concorrentes que segundo ele reduzem os preços sonegando o fisco.

Para manter o ritmo, Diniz planeja gastar US$ 1,1 bilhão para abrir 120 supermercados e 40 hipermercados nos próximos quatro anos.

01 junho 2006

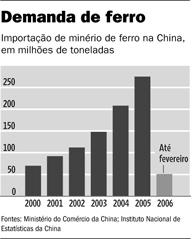

China x Vale

Reportagem do Wall Street Journal informa de uma luta entre a China, grande consumidora de insumos para sua indústria crescente, e os grandes produtores. A reportagem cita o exemplo do gás GNL, que a China considerou caro demais. Para tentar vencer os produtores, a China decidiu substituir o gás por carvão mineral doméstico.

Nesse momento a China procura evitar o aumento nos preços do minério de ferro. Esse produto é controlado por três grandes empresas no mundo, entre elas a brasileira Vale do Rio Doce. Em 2005 os consumidores tiveram que pagar mais de 70% pelo produto. Isso naturalmente refletiu no lucro recorde da Vale em 2005, quando a margem líquida foi de quase 50%. Em 2006 os produtores já conseguiram um aumento de 19% com alguns países asiáticos, mas a China quer resistir.

A seguir, a reportagem completa:

China quer usar tamanho de seu mercado para conter os preços das commodities

June 1, 2006 4:05 a.m.

Por Patrick Barta

The Wall Street Journal

Um confronto entre a China e as maiores mineradoras do mundo sobre o preço do minério de ferro ressalta o desejo do país de usar seu poder de barganha como um grande comprador de matérias-primas num esforço para deter a desenfreada alta dos custos, algo que pode ter implicações para a economia global.

A economia chinesa é uma força propulsora por trás do recente aumento da demanda e dos preços de petróleo, cobre e uma série de outras commodities. Pequim está tentando usar essa força para empurrar os preços para baixo. Se bem-sucedida, a iniciativa pode beneficiar indústrias e consumidores mundo afora que hoje arcam com os mais altos preços das commodities em uma geração — e geralmente culpam a China pela situação. Mas se os esforços chineses terão algum efeito significativo, ainda é uma questão em aberto.

Em alguns casos, a China está se recusando a comprar commodities que ela considera muito caras, retirando uma fonte de demanda do mercado. Em outros casos, está aumentando os esforços para desenvolver fontes alternativas ou acumular estoques de minerais, podendo assim puxar o tapete das mineradoras, que querem limitar o número de novas minas para manter os preços altos.

[iron]

Muitos especialistas em commodities duvidam que a China vá conseguir derrubar os preços tão cedo. As táticas do país têm sido até agora atrapalhadas e anticompetitivas, argumentam muitos analistas, e muitas de suas tentativas de escavar novas fontes de oferta não tiveram sucesso. Além do mais, a China precisa tanto de matérias-primas para construir estradas, fábricas, conjuntos habitacionais e outras coisas que seu poder de barganha é limitado no curto prazo.

Funcionários do Ministério do Comércio e da Comissão Nacional do Desenvolvimento e Reforma, a principal agência de planejamento do país, dizem que o governo não se envolve na negociação de preços de commodities industriais específicas, deixando isso para empresas individuais. Mas o governo chinês já disse que está preocupado com o impacto econômico dos altos preços das commodities, e muitos economistas acreditam que as últimas medidas sugerem uma estratégia mais coordenada. Isso seria fácil de pôr em prática, já que muitas das empresas que mais consomem recursos naturais na China são estatais.

No ano passado, a petrolífera estatal chinesa Cnooc Ltd. recusou-se a assinar novos contratos para gás natural liquefeito, ou GNL, depois de ter concluído que o preço havia subido demais. Em vez disso, a China está contando mais com o carvão mineral doméstico para alimentar suas usinas energéticas, embora fazê-lo aumente a degradação ambiental. A decisão retirou uma das maiores fontes de demanda nova no mercado internacional de GNL e pode resultar em preços menores do que se esperava anteriormente, se a demanda da China não voltar a subir.

A China está batendo o pé em relação ao minério de ferro. Geralmente, o preço do minério de ferro é decidido em discretas reuniões todos os anos entre as produtoras e as siderúrgicas que o consomem. Três empresas — a Companhia Vale do Rio Doce e as gigantes anglo-australianas BHP Billiton e Rio Tinto — controlam cerca de 75% do mercado mundial de exportação do minério, o que lhes dá mais poder de barganha. No ano passado, elas obrigaram as siderúrgicas a engolir um aumento sem precedentes de 72%.

Este ano, siderúrgicas do Japão, Coréia do Sul e Europa aceitaram um aumento de 19%. Mas a China, rompendo com a tradição, recusou-se a aceitar esse jogo. Os líderes da indústria siderúrgica chinesa dizem que as mineradoras precisam considerar o enorme tamanho do mercado da China quando negociam preços lá e oferecer seus recursos minerais com um desconto. A China já é o maior consumidor mundial de minério de ferro.

A maioria dos analistas acredita que a China vai perder na atual rodada de negociações, e pode entregar os pontos a qualquer momento. Mas no longo prazo, a teimosia pode levar a mudanças na maneira como o preço do minério de ferro é negociado. A China pode, por exemplo, decidir comprar mais no mercado à vista de países como a Índia. Embora isso possa custar-lhe mais atualmente, pode também provocar uma mudança que diluiria o poder das mineradoras no longo prazo.

Assinar:

Postagens (Atom)