No Brasil, assinatura em parecer é obrigatória

Fernando Torres, de São Paulo - Valor Econômico - 30/12/2009

Os auditores independentes que atuam no Brasil precisam assinar os pareceres que emitem sobre os balanços das companhias abertas pelo menos desde outubro de 1978, quando a Comissão de Valores Mobiliários (CVM) editou a Instrução nº 04.

No mercado local, a última polêmica que contrapôs auditores e CVM foi causada pelo rodízio de auditorias a cada cinco anos, criado pela instrução nº 308, de 1999. Posteriormente, a autarquia adiou de 2009 para 2012 a implementação da segunda rodada de troca das firmas, citando as mudanças contábeis como motivo. Há a expectativa, no entanto, de que se mantenha apenas o rodízio das equipes de auditoria, e não necessariamente da empresa.

O adiamento dessa discussão não significa, contudo, que a vida dos auditores continua a mesma. Para 2010, eles devem se adaptar a 38 novos normativos aprovados no fim de novembro pelo Conselho Federal de Contabilidade (CFC), que tiveram como base regras emitidas pela Federação Internacional dos Auditores (Ifac, na sigla em inglês). As normas explicam como os auditores devem fazer e evidenciar seu trabalho, e são mais rigorosas que as atuais. "Algumas são as mesmas, mas teve uma série de coisas que foi alterada, tornando as normas mais exigentes do que foram no passado", afirma Artemio Bertholini, sócio da Directa Auditores.

Outra exigência para a categoria será a realização de um mínimo de horas de curso sobre as normas internacionais de contabilidade, conforme determinação da CVM prevista na deliberação nº 570. Conforme a tabela do CFC, todo auditor registrado na CVM terá que fazer o mínimo de 10 pontos para o ano-base 2009, 15 pontos para 2010 e 12 pontos em 2011. A ideia inicial era ter 20 pontos para cada ano, mas posteriormente a CVM flexibilizou a medida.

Também como novidade para 2010, os auditores terão que emitir relatório de avaliação da qualidade e adequação do sistema de controles internos de instituições financeiras. A obrigação vem com a circular 3.467 do Banco Central.

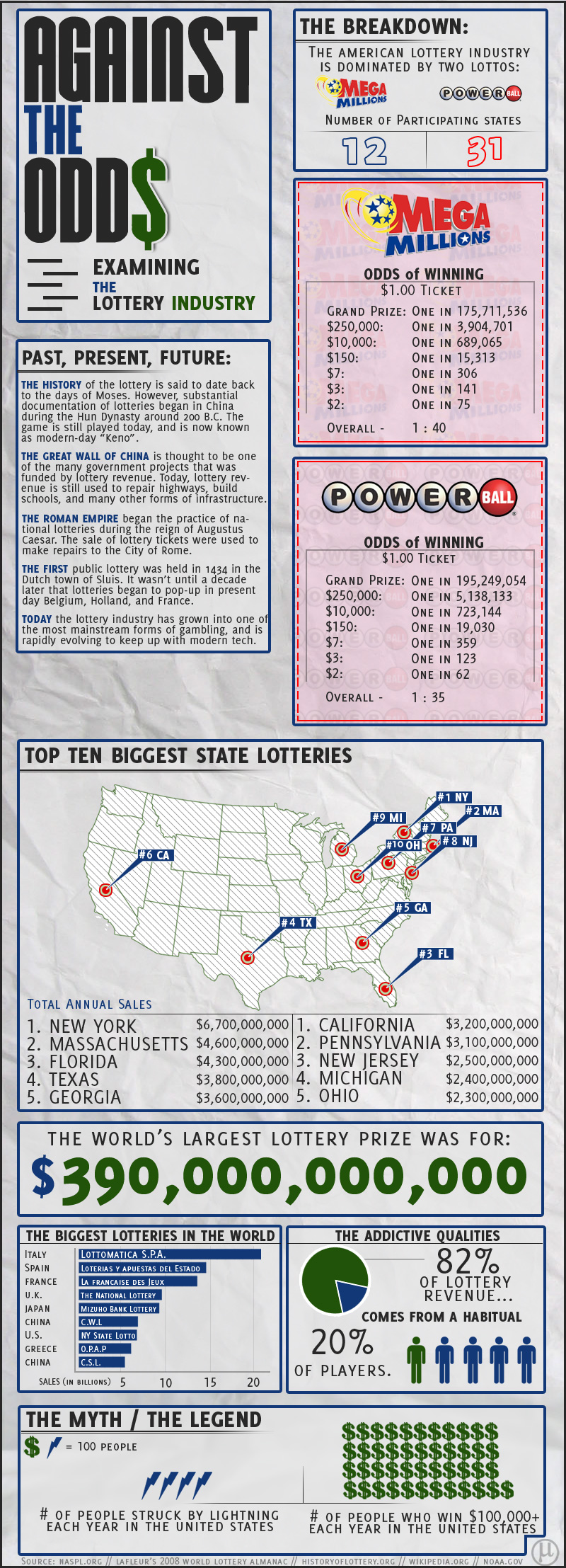

10 janeiro 2010

Parecer de Auditoria 2

Parecer de Auditoria

Contabilidade: Setor evoca até terrorismo contra a possibilidade de ter que assinar o parecer de balanços.

Auditores dos EUA querem manter anonimato

Por Jonathan Weil, Bloomberg, de Nova York

Valor Econômico - 30/12/2009

Se as pessoas que auditam as companhias americanas forem obrigadas a assinar seus pareceres, os terroristas sairão vitoriosos.

Esse é um dos argumentos do setor, agora que a principal agência reguladora da atividade está considerando exigir que sócios em firmas de auditoria assinem quando emitirem uma opinião sobre os balanços das empresas abertas.

Essa proposta do Conselho de Supervisão de Contabilidade das Companhias Abertas (PCAOB) já deveria ter sido implementada há muito tempo. Para que seja relevante, porém, o PCAOB precisa também sobreviver a um desafio mais existencial.

Há duas semanas, a Suprema Corte ouviu os argumentos de uma ação que busca extinguir a agência semigovernamental, com base em que o processo de nomeação de membros seria inconstitucional. Uma decisão contra o conselho, criado em 2002 pela lei Sarbanes-Oxley, poderá caracterizar uma oportunidade perdida para produzir a necessária transparência num sistema envolto em sigilo.

Pela maneira como são atualmente feitos os pareceres de auditoria nos EUA, apenas o nome da firma de contabilidade aparece na linha de assinatura. Não há com saber quais sócios estão encarregados de quais companhias.

Considere a dose de histeria em uma carta enviada ao conselho em 11 de setembro por Paul Rohan, diretor de controle de qualidade na UHY, que audita 73 companhias.

"Um sócio identificado publicamente pela exigência de assinar um parecer de auditoria poderia se transformar em alvo de terroristas nacionais ou internacionais", escreveu Rohan. Os riscos poderiam incluir "assassinato ou sequestro do sócio e de sua família".

Seus comentários foram feitos em resposta a uma indagação do conselho, em julho, consultando sobre se uma exceção seria necessária para evitar que a revelação de informações "possa criar uma ameaça iminente e importante" à segurança pessoal. Disse-me Rohan: "Há muitas pessoas por aí que agiriam violenta e gratuitamente. Isso [a identificação] seria uma maneira de proporcionar alvos a pessoas ressentidas".

Argumentos absurdos como esse evidenciam como a lei Sarbanes-Oxley estava certa em destituir a profissão contábil de sua autonomia para estabelecer padrões de auditoria em companhias de capital aberto. Até mesmo grandes firmas recorreram a diferentes gradações de disseminação de medo.

A Deloitte & Touche disse que a divulgação de nomes dos sócios "poderia resultar em consideráveis preocupações com segurança e privacidade". Para a Grant Thornton, os melhores sócios poderiam se recusar a assumir papéis de liderança em "auditorias problemáticas devido a riscos de maior responsabilidade legal ou riscos pessoais de segurança associados a determinados clientes".

Epa, será que eles acham que os executivos e conselheiros das companhias que auditam deveriam permanecer anônimos também?

Nos termos da proposta do conselho, o sócio com a responsabilidade final pela auditoria de uma companhia teria de assinar o parecer. Assim, seria possível a pessoas de fora checar o histórico da pessoa. Se as demonstrações financeiras posteriormente se revelassem incorretas - ou pior, fraudulentas - o nome do sócio já seria conhecido publicamente.

Embora essa exigência seja padrão na Europa [e no Brasil (veja nesta página)] , as firmas de auditagem não a desejam nos EUA. Elas alegam que essa divulgação não proporcionaria informações úteis a investidores e poderia resultar em maior vulnerabilidade para sócios durante ações judiciais.

A KPMG afirmou que a divulgação "poderia acarretar estresse adicional, bem como preocupações com a segurança do sócio envolvido". Exemplo: "A cobertura na mídia sobre problemas financeiros em uma companhia poderia citar nominalmente a firma e o sócio". Deus proíba que alguém como eu cometa tal desatino.

A proposta do conselho traz à mente um ex-sócio da Arthur Andersen em Phoenix, de nome Jay Ozer, que acabou por perder suas licenças estaduais e foi impedido de atuar como contador credenciado perante a Comissão de Valores Mobiliários americana (SEC).

Ozer foi o principal sócio na auditoria de três clientes da Andersen envolvidos em fraude. Um delas, durante a década de 80, era a Lincoln Savings & Loan, cujo presidente, Charles Keating, foi mandado para a cadeia.

Outra foi a Fundação Batista do Arizona, um esquema Ponzi na década de 90 que custou mais de US$ 500 milhões a investidores.

Em 2004, Ozer pagou uma multa de US$ 50 mil para arquivar acusações de fraude apresentadas pela SEC envolvendo seu trabalho de auditoria para a Styling Technology, fabricante de produtos de beleza que faliu em 2000.

Os investidores pelo menos teriam tido uma chance de rastrear Ozer se ele tivesse alguma vez assinado seu nome publicamente.

Há mais coisas em jogo do que essa proposta, evidentemente. Se o conselho for considerado inconstitucional, toda a legislação Sarbanes-Oxley poderia ser invalidada, incluindo a exigência de relatórios de auditoria separados sobre os controles internos da companhias.

09 janeiro 2010

Maiores e Menores

Do lado esquerdo, as economias com maiores taxas de crescimento em 2008. E a surpresa do Catar, com 24,5%. E os piores resultados, com Lituânia (com efeitos da crise financeira) e Venezuela (em razão de Chavez). Fonte: The Economist, via aqui.

Chuva e consequência

A figura mostra os locais onde ocorreram mais de 350 mm de chuva em uma semana no Brasil. (Em 2006, em Mumbai, Índia, choveu 1000 mm em 24 horas.)

08 janeiro 2010

Todas as Mortes são suicídios

Dubner pergunta se todas mortes não seriam suicídios. Usando Gary Becker, a resposta seria um aparente sim. Entretanto, Andrew Gelman (A bouquet of fallacies from Gary Becker and Stephen Dubner) faz uma análise crítica a esta afirmação, no que ele chama de um bouquet de falácias, incluindo a falácia da pessoa inteligente e a falácia do controle.

Efeito da demanda

Administrar um cenário de demanda variável é particularmente desafiador em uma empresa de serviços, pois geralmente essas empresas possuem uma maior parcela de custos fixos. O artigo estuda como uma empresa prestadora de serviços administra sua variabilidade de demanda e a relação com a lucratividade da organização. Além disso, buscou-se levantar quais alternativas são utilizadas para minimizar o impacto de uma demanda variável na rentabilidade da empresa. Para isso, foi realizado um estudo de caso único, com uma empresa brasileira prestadora de serviços de tecnologia da informação. O estudo sugere que alternativas como a subcontratação de terceiros para cobrir picos de demanda pode ter benefícios apenas no curto prazo, derrubando a lucratividade da empresa em períodos mais longos. Algumas opções são levantadas, como a internacionalização de funcionários e o investimento na formação de mão-de-obra própria.

Demanda Variável e Lucratividade em Empresas Prestadoras de Serviços: um estudo de caso no setor de tecnologia da informação - Rodolfo Ribeiro, Alexandre Luzzi Las Casas, Rachel Campos Niza, Renan Mastrange Guedes

Demanda Variável e Lucratividade em Empresas Prestadoras de Serviços: um estudo de caso no setor de tecnologia da informação - Rodolfo Ribeiro, Alexandre Luzzi Las Casas, Rachel Campos Niza, Renan Mastrange Guedes

Valor Justo em Discussão

Em postagem anterior comentei um texto de sobre o valor justo nos bancos. Os autores discordam da argumentação dos bancos que a adoção do método contábil teria influencia sobre o seu desempenho.

Em Fair value foresight and equity destruction, Tracy Alloway comenta um estudo da Fitch sobre o assunto:

Em Fair value foresight and equity destruction, Tracy Alloway comenta um estudo da Fitch sobre o assunto:

As noted earlier, Fitch reviewed the fair value disclosures of 20 large banks in the U.S. This review showed some interesting trends. As shown in, the weighted average fair value of loans declined from a multiyear high of 102.5% of net book value at Dec. 31, 2002, to a multiyear low of 95.4% as at June 30, 2009.

Hypothetically, if the proposal for loans was adopted in the third quarter of 2009, it would result in a decrease in shareholders’ equity of $130 billion (approximately 14% of the combined total equity of all the 20 banks reviewed). This reduction excludes offsets from applying fair value to the liabilities that fund the loans.

07 janeiro 2010

Teste #208

Uma empresa com participação acionária brasileira declarou guerra a imprensa econômica inglesa. Tudo por conta de documentos que foram entregues antes de uma operação de takeover. Qual seria esta companhia?

Gerdau

Interbrew

Vale do Rio Doce

Resposta do Anterior: Itália Fonte: aqui

Gerdau

Interbrew

Vale do Rio Doce

Resposta do Anterior: Itália Fonte: aqui

Replicando K&T

O objetivo deste estudo foi replicar a investigação empírica desenvolvida por Kahneman e Tversky (1979), buscando verificar, em estudantes de Ciências Contábeis de uma universidade pública e duas faculdades particulares, a evolução racional no processo decisório ao longo dos períodos e também a influência do gênero para questões relacionadas a perdas e exposição ao risco. Para tal, utilizou-se de uma pesquisa de campo, por meio da aplicação de questionários, no modelo original proposto pelos autores retro citados. Simultaneamente, realizou-se um estudo comparativo dos resultados obtidos com a pesquisa desses precursores e de outros autores que também replicaram essa pesquisa no contexto brasileiro no que concerne aos efeitos estudados (efeito certeza, isolamento e reflexo). Os resultados indicaram que não há influência da evolução racional no processo decisório, pois se observou que a posição do aluno no curso não altera o seu modo de perceber o risco e nem a sua intensidade de aversão às perdas. Observou-se também que o gênero dos respondentes influencia na decisão de tomada de risco, pois o sexo feminino possui uma aversão mais acentuada ao risco que o masculino. Por fim, comparando-se simultaneamente os resultados encontrados na pesquisa atual com os resultados de outros autores, verificou-se que esses eram bastante semelhantes e que os aspectos comportamentais estudados são pouco influenciados por vieses culturais e racionais.

Finanças Comportamentais: um estudo comparativo utilizando a teoria dos prospectos com os alunos de graduação do curso de ciências contábeis - Rhoger Fellipe Marinho, Umbelina Cravo Teixeira Lagioia, Carolina Veloso Maciel, Raimundo Nonato Rodrigues

Finanças Comportamentais: um estudo comparativo utilizando a teoria dos prospectos com os alunos de graduação do curso de ciências contábeis - Rhoger Fellipe Marinho, Umbelina Cravo Teixeira Lagioia, Carolina Veloso Maciel, Raimundo Nonato Rodrigues

Assinar:

Postagens (Atom)

{kind=link}