A Moody´s Co, a famosa agência de rating, está sob investigação em razão de “computer errors” (More questions are raised about Moody´s Ratings, Vikas Bajaj e Which Ratings Model is Broken?, e Welcome to the fight, FT) (Aqui, o texto original). Os problemas são graves e chegaram a afetar o preço da ação da empresa, que caiu 15,9%. É sempre bom lembrar que uma agência de rating tem no seu nome um importante ativo.

Uma reportagem do Financial Times descobriu os problemas da Moody. Na realidade, os problemas já eram de conhecimento da empresa. Mas em lugar de corrigi-los, a Moody´s permaneceu em silêncio.

02 junho 2008

Por que os livros são caros no Brasil?

Essa pergunta foi feita pelo blog Marginal Revolution (Why are books so outrageously expensive in Brazil?). Algumas possíveis respostas que o blog apresenta:

a)Muitos brasileiros não lêem. Baixa demanda, preço alto é a lei da economia.

b)A rede de comercialização é pouco eficiente.

c)A língua portuguesa não ajuda. O português de Portugal é diferente do Brasil.

d)A moeda brasileira está valorizada no momento.

Apesar do preço do livro Teoria da Contabilidade estar relativamente baixo (e comentei isso no lançamento do livro), tenho que concordar com o blog. Atualmente, metade do preço de venda fica na livraria (se for uma livraria de shopping, o percentual é de 60%).

a)Muitos brasileiros não lêem. Baixa demanda, preço alto é a lei da economia.

b)A rede de comercialização é pouco eficiente.

c)A língua portuguesa não ajuda. O português de Portugal é diferente do Brasil.

d)A moeda brasileira está valorizada no momento.

Apesar do preço do livro Teoria da Contabilidade estar relativamente baixo (e comentei isso no lançamento do livro), tenho que concordar com o blog. Atualmente, metade do preço de venda fica na livraria (se for uma livraria de shopping, o percentual é de 60%).

Lopes de Sá critica Iasb e NIC

Em diversas conferências em Portugal, Lopes de Sá criticou as normas internacionais de contabilidade (IX Congresso Internacional de Contabilidade do Mundo Latino, Prolatino). Lopes de Sá considera que

Na 6ª. Conferencia no Porto, no dia 14 de maio, Lopes de Sá afirmou que:

Grato Alexandre Alcantara pela dica.

“nas NIC não tem havido responsabilidade com os conceitos de ciência. Estamos perante interesses muito fortes das grandes multinacionais de auditoria”

Na 6ª. Conferencia no Porto, no dia 14 de maio, Lopes de Sá afirmou que:

“As normas não são ciência. Quem está contra, não se deve atemorizar perante uma falsa manifestação de superioridade que não existe e perante 14 indivíduos da IASB, que é o filho bastardo do FASB, que alegadamente mandam e aos quais não reconheço qualquer valor”

Grato Alexandre Alcantara pela dica.

Estrutura Conceitual: Opções

Este documento mostra as opções do Comitê de Pronunciamentos Contábeis (CPC). Está claro a escolha em “traduzir” o documento do Iasb:

“Não há como se falar em convergência se o documento básico, Estrutura Conceitual, não for basicamente o mesmo entre nós e o IASB”

Tendo por base isso, não adotou-se o termo “princípio” ou “postulado”, inclusive da entidade.

Rejeitou-se a palavra “normas” pois a legislação brasileira veda que os órgãos governamentais deleguem os poderes de legislar. Assim, nem a CVM, nem o Bacen ou a Susep podem delegar o poder de normatizar.

Outro aspecto interessante é que a Demonstração do Resultado não apresenta definição de resultado operacional (e não operacional). Alega-se que

“essa classificação (...) não existe no IASB e está praticamente em extinção no mundo. O relevante é, nas Demonstrações Contábeis, a indicação do que é recorrente e do que não é recorrente”

Grato, Jomar, pela dica.

Vantagens da IFRS, segundo as empresas de auditoria

Segundo o documento da Deloitte, International Financial Reporting Standards for U.S. Companies: Implications of na accelerating global trend, as vantagens da IFRS são as seguintes:

a)Padronização e melhoria das políticas contábeis

b)Uso e disposição mais eficiente dos recuros

c)Melhoria nos controles

d)Melhor administração de caixa

Já a PriceWaterHouseCoopers, em 10 minutes on IFRS What you need to know about financial topics essencial to your business, lista as razões da inevitabilidade das IFRS e as vantagens das mudanças:

a)transparência

b)encorajar um mercado global informado

c)apresentar novas oportunidades de operações

d)reduzir a complexidade e os erros contábeis

e)enfatizar o exercício do julgamento profissional

Acredito que isso seja muito questionável. Em primeiro lugar, a Deloitte só apresenta as vantagens (não existe desvantagens?). Além disso, alguns desses itens carecem de fundamentação, inclusive em termos de pesquisa. Isso tende a provar a tese de que a convergência é de interesse, em especial, das grandes empresas de auditoria.

a)Padronização e melhoria das políticas contábeis

b)Uso e disposição mais eficiente dos recuros

c)Melhoria nos controles

d)Melhor administração de caixa

Já a PriceWaterHouseCoopers, em 10 minutes on IFRS What you need to know about financial topics essencial to your business, lista as razões da inevitabilidade das IFRS e as vantagens das mudanças:

a)transparência

b)encorajar um mercado global informado

c)apresentar novas oportunidades de operações

d)reduzir a complexidade e os erros contábeis

e)enfatizar o exercício do julgamento profissional

Acredito que isso seja muito questionável. Em primeiro lugar, a Deloitte só apresenta as vantagens (não existe desvantagens?). Além disso, alguns desses itens carecem de fundamentação, inclusive em termos de pesquisa. Isso tende a provar a tese de que a convergência é de interesse, em especial, das grandes empresas de auditoria.

Como será a implantação da IFRS nos Estados Unidos?

É interessante comparar como será a implantação do IFRS nos Estados Unidos, segundo a Deloitte (International Financial Reporting Standards for U.S. Companies: Implications of na accelerating global trend) e a PriceWaterHouseCoopers (IFRS What you need to know about financial topics essencial to your business)

(Não existe concordância entre essas duas empresas de auditoria sobre esse assunto.)

(Não existe concordância entre essas duas empresas de auditoria sobre esse assunto.)

Valor Justo, segundo o Fasb

Robert Herz, Chairman do Fasb, e Linda MacDonald, Director do Fasb, defende o valor justo em Some Facts about fair Value (aqui e aqui). Herz e MacDonald lembram que uma pesquisa conduzida em mais de dois mil investidores pelo CFA Institute mostrou que a maioria dos respondentes (79%) acredita que para instituições financeiras o valor justo melhora a transparência e contribui para a avaliação de risco. O texto também discute onde é usado o valor justo e o seu significado (que não é valor corrente nem valor potencial de um ativo ou passivo em data futura).

O interessante é a observação dos autores em que

O interessante é a observação dos autores em que

O valor justo não significa um conceito novo (...) Ele tem sido usado por muitos anos para avaliar uma ampla gama de itens financeiros (...)

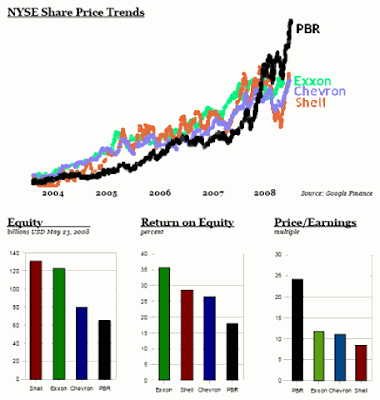

Avaliação excessiva da Petrobrás?

Segundo Alan von Altendorf (Petrobras: Extremely Overvalued), analista da área de energia, as ações da Petrobrás estão acima do preço justo. As notícias do campo Tupi, que chegou a ser estimado em 100 bilhões de barris e até agora não foi comprovado efetivamente, criou 55 bilhões de dólares de valor num único dia. Mas os custos de exploração pode ultrapassar a 40 dólares o barril. E as incertezas são grandes.

von Altendorf lembra que a Fitch ainda considera o Brasil com grau de investimento baixo.

A figura compara a Petrobras com Exxon, Chevron e Shell. O retorno sobre o patrimônio líquido e o P/E da empresa indicaria um prêmio no preço das ações.

von Altendorf lembra que a Fitch ainda considera o Brasil com grau de investimento baixo.

A figura compara a Petrobras com Exxon, Chevron e Shell. O retorno sobre o patrimônio líquido e o P/E da empresa indicaria um prêmio no preço das ações.

01 junho 2008

A nova hierarquia das normas contábeis dos EUA

Como história das normas contábeis dos Estados Unidos é muito rica (vide capítulo 3 do livro de Teoria da Contabilidade, por exemplo). O novo Fas 162, sobre a hierarquia dessas normas, modifica o que já existia

a. FASB Statements (Fasb S) of Financial Accounting Standards and Interpretations, FASB Statement 133 Implementation Issues, FASB Staff Positions, and American

Institute of Certified Public Accountants (AICPA) Accounting Research Bulletins (ARB) e Accounting Principles Board (APB) Opinions que não foram substituídos por normas do FASB;

b. FASB Technical Bulletins (Fasb TB) e, se não foi substituído, FASB, AICPA Industry Audit and Accounting Guides and Statements of Position;

c. AICPA Accounting Standards Executive Committee Practice Bulletins que não foi substituído pelo FASB, FASB Emerging Issues Task Force (EITF) e EITF D-Topics

d. Implementation guides (Q&As), AICPA Accounting Interpretations, AICPA Industry Audit and Accounting Guides and Statements of Position que não foram substituídas pelo FASB e práticas usadas.

a. FASB Statements (Fasb S) of Financial Accounting Standards and Interpretations, FASB Statement 133 Implementation Issues, FASB Staff Positions, and American

Institute of Certified Public Accountants (AICPA) Accounting Research Bulletins (ARB) e Accounting Principles Board (APB) Opinions que não foram substituídos por normas do FASB;

b. FASB Technical Bulletins (Fasb TB) e, se não foi substituído, FASB, AICPA Industry Audit and Accounting Guides and Statements of Position;

c. AICPA Accounting Standards Executive Committee Practice Bulletins que não foi substituído pelo FASB, FASB Emerging Issues Task Force (EITF) e EITF D-Topics

d. Implementation guides (Q&As), AICPA Accounting Interpretations, AICPA Industry Audit and Accounting Guides and Statements of Position que não foram substituídas pelo FASB e práticas usadas.

31 maio 2008

Rir é o melhor remédio

Numa cidade pequena dos Estados Unidos, os moradores resolveram brincar com as placas de trânsito. O Departamento Estadual não gostou: burocratas não têm humor. Veja mais exemplos Aqui

Os jogadores que mais recebem

20) Oliver Kahn, 38 anos, Alemão, Bayern Munich, $10.3 milhões

19) Raul Gonzalez Blanco, 31 anos, Espanhol, Real Madrid, $10.9 milhões

18) Lionel Messi, 21 anos, Argentino, Barcelona, $11.9 milhões

17) Rio Ferdinand, 29 anos, Inglês, Manchester United, 12.5 milhões

16) Didier Drogba, 30 anos, Costa do Marfim, Chelsea, $13.4 milhões

15) Alessandro del Piero, 33 Italiano, Juventus, $14.3 milhões

14) Frank Lampard, 30 anos, Inglês, Chelsea, 14.8 milhões

13) Michael Ballack, 31 anos, Alemão, Chelsea, $16.0 milhões

12) Francesco Totti, 31 anos, Italiano, AS Roma, $16.2 milhões

11) Wayne Rooney, 22 anos, Inglês, Manchester United, $16.3 milhões

10) John Terry, 27 anos, Inglês, Chelsea, $17.0 milhões

9) Steven Gerrard, 28 anos, Inglês, Liverpool, $17.1 milhões

8) Andriy Shevchenko, 31 anos, UCraniano, Chelsea, $17.5 milhões

7) Fabio Cannavaro, 34 anos, Italiano, Real Madrid, 17.5 milhões

6) Kaka, 26 anos, Brasileiro, AC Milan, $17.7 milhões

5) Cristiano Ronaldo, 23 anos, Português, Manchester United, $18.5 milhões

4) Ronaldo, 31 anos, Brasileiro, AC Milan, $21.2 milhões

3) Thierry Henry, 30 anos, Franês, Barcelona, $25.1 milhões

2) Ronaldinho, 28, Brasileiro, Barcelona, $32.6 milhões

1) David Beckham, 33 anos, Inglês, Los Angeles Galaxy, $48.9 milhões

Algumas curiosidades sobre essa lista:

a) são 6 ingleses (o país não classificou para a Eurocopa), 3 brasileiros e 3 italianos, 2 franceses, 2 alemães e somente 1 argentino]

b) a classificação dos três jogadores que concorreram ao prêmio de melhor do mundo no ano passado não é boa: Kaká é o sexto, Cristiano Ronaldo é o quinto e Messi é o 18o.

c) a média de idade dos jogadores é alta: 29,35 anos

d) a soma dos salários corresponde a 370,5 milhões de dólares.

e) Os clubes que mais cederam jogadores para lista: Chelsea (5 jogadores ou 25% da lista), Barcelona (3 jogadores) e dois jogadores para Real Madrid e Manchester.

Fonte: Aqui

19) Raul Gonzalez Blanco, 31 anos, Espanhol, Real Madrid, $10.9 milhões

18) Lionel Messi, 21 anos, Argentino, Barcelona, $11.9 milhões

17) Rio Ferdinand, 29 anos, Inglês, Manchester United, 12.5 milhões

16) Didier Drogba, 30 anos, Costa do Marfim, Chelsea, $13.4 milhões

15) Alessandro del Piero, 33 Italiano, Juventus, $14.3 milhões

14) Frank Lampard, 30 anos, Inglês, Chelsea, 14.8 milhões

13) Michael Ballack, 31 anos, Alemão, Chelsea, $16.0 milhões

12) Francesco Totti, 31 anos, Italiano, AS Roma, $16.2 milhões

11) Wayne Rooney, 22 anos, Inglês, Manchester United, $16.3 milhões

10) John Terry, 27 anos, Inglês, Chelsea, $17.0 milhões

9) Steven Gerrard, 28 anos, Inglês, Liverpool, $17.1 milhões

8) Andriy Shevchenko, 31 anos, UCraniano, Chelsea, $17.5 milhões

7) Fabio Cannavaro, 34 anos, Italiano, Real Madrid, 17.5 milhões

6) Kaka, 26 anos, Brasileiro, AC Milan, $17.7 milhões

5) Cristiano Ronaldo, 23 anos, Português, Manchester United, $18.5 milhões

4) Ronaldo, 31 anos, Brasileiro, AC Milan, $21.2 milhões

3) Thierry Henry, 30 anos, Franês, Barcelona, $25.1 milhões

2) Ronaldinho, 28, Brasileiro, Barcelona, $32.6 milhões

1) David Beckham, 33 anos, Inglês, Los Angeles Galaxy, $48.9 milhões

Algumas curiosidades sobre essa lista:

a) são 6 ingleses (o país não classificou para a Eurocopa), 3 brasileiros e 3 italianos, 2 franceses, 2 alemães e somente 1 argentino]

b) a classificação dos três jogadores que concorreram ao prêmio de melhor do mundo no ano passado não é boa: Kaká é o sexto, Cristiano Ronaldo é o quinto e Messi é o 18o.

c) a média de idade dos jogadores é alta: 29,35 anos

d) a soma dos salários corresponde a 370,5 milhões de dólares.

e) Os clubes que mais cederam jogadores para lista: Chelsea (5 jogadores ou 25% da lista), Barcelona (3 jogadores) e dois jogadores para Real Madrid e Manchester.

Fonte: Aqui

30 maio 2008

Firefox

Recebi um pedido da Katia para postar a seguinte campanha:

A Mozilla anuncia no mundo inteiro sua campanha para tentar estabelecer um novo recorde mundial no Guinness Livro dos Recordes pelo software mais baixado durante um período de 24 horas. A iniciativa está planejada para acontecer no dia do lançamento do Firefox 3, e foi batizada de "Download Day".

Para isso, a Mozilla acaba de lançar a página do Download Day (http://www.spreadfirefox.com/pt-BR/worldrecord) onde os interessados podem participar na tentativa de recorde. Ao fazer a inscrição, o participante receberá um lembrete do momento certo de fazer o download. Além disso, caso o recorde venha a ser confirmado, cada participante passa a ter direito a um certificado pessoal de participação no recorde.

Sou fã do Firefox (e uso 99% das vezes).

A Mozilla anuncia no mundo inteiro sua campanha para tentar estabelecer um novo recorde mundial no Guinness Livro dos Recordes pelo software mais baixado durante um período de 24 horas. A iniciativa está planejada para acontecer no dia do lançamento do Firefox 3, e foi batizada de "Download Day".

Para isso, a Mozilla acaba de lançar a página do Download Day (http://www.spreadfirefox.com/pt-BR/worldrecord) onde os interessados podem participar na tentativa de recorde. Ao fazer a inscrição, o participante receberá um lembrete do momento certo de fazer o download. Além disso, caso o recorde venha a ser confirmado, cada participante passa a ter direito a um certificado pessoal de participação no recorde.

Sou fã do Firefox (e uso 99% das vezes).

Assinar:

Postagens (Atom)