A autoridade americana que regula os auditores está considerando formalmente a possibilidade de forçar as companhias abertas a substituir rotineiramente as firmas que auditam suas demonstrações financeiras.

O Public Company Accounting Oversight Board (PCAOB) decidiu anteontem, por cinco votos a zero, abrir um período de comentários públicos sobre a ideia de estabelecer limites de duração para as auditorias. Os proponentes afirmam que essas restrições poderão eliminar a influência inadequada que as empresas podem exercer no longo prazo sobre seus auditores.

“A associação prolongada das grandes firmas de auditoria com seus grandes clientes é uma questão que precisa ser resolvida para que o PCAOB possa cumprir sua missão”, disse o presidente do órgão, James R. Doty, antes da votação.

O rodízio obrigatório dos auditores deveria ser considerado por causa “do tamanho, complexidade e risco sistêmico encontrados hoje na população de emissores”, disse Doty.

Das chamadas “Big Four”, as quatro maiores firmas de auditoria e contabilidade do mundo, a PricewaterhouseCoopers (PwC) não quis comentar a votação. A Deloitte & Touche, a Ernst & Young e a KPMG também não quiseram fazer comentários individuais, alegando que suas respostas virão por meio do Center for Audit Quality, um grupo que defende os interesses do setor em Washington.

“Conforme observado por vários membros do conselho, uma análise de custo-benefício deve ser uma parte central do projeto”, disse em um comunicado Cynthia Fornelli, diretora-executiva da associação. Mesmo com uma votação unânime, membros do conselho demonstraram reservas que poderão colocar em dúvida a eventual adoção do rodízio obrigatório.

“Tenho sérias dúvidas de que o rodízio obrigatório seja uma maneira prática ou eficiente do ponto de vista dos custos para fortalecer a independência”, disse o membro do conselho Daniel L. Goelzer, ontem. “O rodízio de firmas não será barato para as empresas americanas.”

A medida do conselho limitaria o número de anos consecutivos que uma firma de auditoria poderá trabalhar para um cliente. Ele combateria “a pressão que os auditores enfrentam para desenvolver e proteger as relações de longo prazo com os clientes, em detrimento dos investidores”, disse Doty.

O conselho disse que está aberto a ideias alternativas que venham a estimular a independência dos auditores.

O PCAOB, uma organização sem fins lucrativos autorizada pela Securities and Exchange Commission (SEC) como autoridade reguladora das firmas de auditoria que trabalham com companhias abertas americanas, vai recolher comentários públicos por 120 dias, analisando-os na preparação para outra reunião em março.

Martin Baumann, auditor-chefe do conselho, observou que o pessoal de pesquisa e análise do PCAOB até agora “não encontrou correlação entre as falhas de auditoria e a duração do período que as auditorias trabalham com as empresas”.

O Sistema de Aposentadoria dos Servidores Públicos da Califórnia e a administradora de fundos de pensão Tiaa-Cref, de Nova York, estão entre as instituições que já aplicam o rodízio, segundo o PCAOB.

Fonte: Jesse Hamilton, Bloomberg, Valor Economico

19 agosto 2011

Rodízio de auditoria 2

Com os Estados Unidos abrindo a discussão sobre a aplicação do rodízio obrigatório de auditorias naquele país, a Comissão de Valores Mobiliários (CVM) ganhou um aliado de peso na sua batalha para defender a troca periódica em vigor para as companhias abertas não financeiras no Brasil.

Um dos principais argumentos daqueles que são contra o rodízio – incluindo auditores independentes e empresas – é o fato de a rotação obrigatória de firmas ser uma espécie de jabuticaba, que só existe no Brasil e, no caso do rodízio, também na Itália, entre os países de maior peso na economia global.

Esse ponto é citado na carta enviada pelo Instituto dos Auditores Independentes do Brasil (Ibracon) à CVM no início desta semana, como comentário à recente audiência pública aberta pela autarquia sobre o tema.

A minuta proposta pela autarquia tem como objetivo induzir as companhias abertas a constituir um comitê de auditoria estatutário em troca de um prazo mais longo para o rodízio de auditor externo. Para essas empresas, o período de rotação subiria de cinco para dez anos.

Embora esse fosse o desejo dos auditores, a proposta da CVM não coloca em questão a desistência da troca obrigatória, sendo que o próximo giro deve ocorrer em 2012. “Não pensamos em mudar a figura do rodízio. Falamos só do prazo, no caso de haver o comitê, mas não da prática em si”, diz Alexsandro Broedel, diretor da CVM, sobre a minuta.

Na carta enviada à autarquia, o Ibracon propõe que empresas que criarem comitês de auditoria sejam dispensadas do rodízio.

Nesse caso, a decisão do PCAOB (sigla em inglês para Conselho de Supervisão de Contabilidade de Companhias Abertas) de discutir o tema também favorece o argumento da CVM, já que lá o rodízio não seria uma opção ao comitê, mas se somaria a ele. “Estamos na mesma tecla, a preocupação é exatamente a mesma”, afirma Broedel, lembrando que na União Europeia o tema também foi colocado em audiência pública. Na Europa, a maior parte dos comentários recebidos foi contrária à prática.

Uma ideia que surgiu foi o estabelecimento de contratos de longo prazo, sem possibilidade de rescisão, dando estabilidade ao auditor por alguns anos.

Nos Estados Unidos, a última vez que o rodízio foi discutido foi na época da edição da lei Sarbanes-Oxley, em 2002. Entre outras coisas, a lei criou o próprio PCAOB e também obrigou as companhias abertas a constituir comitê de auditoria.

Em 2003, o General Accounting Office (GAO), órgão ligado ao congresso americano que supervisiona as contas públicas, disse aos reguladores que seria importante ter alguns anos com a experiência de se ter os comitês de auditoria e também o trabalho de fiscalização do PCAOB para então concluir sobre a necessidade de rodízio obrigatório.

É com base nesse argumento que o PCAOB traz o tema novamente ao debate. Nesses quase dez anos, o órgão fez 1,7 mil inspeções detalhadas e examinou parcialmente mais de 7,25 mil trabalhos de auditoria, o que se considera experiência suficiente.

No trabalho de supervisão, o PCAOB encontrou centenas de falhas nos trabalhos de auditorias, diz o advogado James R. Doty, presidente do órgão.

Embora não divulgue estatísticas, Doty diz que a falta de independência, objetividade e de ceticismo são apontados com frequência nas fiscalizações. “Quando se vê auditores vendendo seu serviço para potenciais clientes como ‘parceiros para dar suporte e ajudar’ os clientes ‘a atingir suas metas’, é difícil não se perguntar se essa mentalidade contribuiu para algumas dessas falhas de auditoria”, afirma ele.

Basicamente, a discussão gira em torno do conflito gerado pelo fato de que é o cliente que paga pelo serviço do auditor.

O PCAOB levanta a questão se, com o rodízio, o auditor pode ser mais independente dessa relação comercial, já que ele não precisa se preocupar em manter o cliente por um longo prazo.

Do outro lado, os críticos da prática falam dos custos que a mudança gera e também do aumento do risco de problemas nos pareceres de auditoria – que teriam sido verificados em estudos acadêmicos -, uma vez que haveria uma curva de aprendizagem do novo auditor.

Na manifestação de voto dos cinco membros do PCAOB, é possível notar que alguns se mostram mais favoráveis à implantação do rodízio, enquanto outros veem mais mérito na discussão sobre o tema e nas sugestões que podem surgir durante o debate.

Na primeira rodada de inspeção feita nas divisões brasileiras de PwC, Deloitte, Ernst & Young e KPMG, as quatro grandes, o PCAOB encontrou falhas no trabalho de todas. Mas nenhum balanço teve que ser republicado.

Fonte: Fernando Torres, Valor Economico

Um dos principais argumentos daqueles que são contra o rodízio – incluindo auditores independentes e empresas – é o fato de a rotação obrigatória de firmas ser uma espécie de jabuticaba, que só existe no Brasil e, no caso do rodízio, também na Itália, entre os países de maior peso na economia global.

Esse ponto é citado na carta enviada pelo Instituto dos Auditores Independentes do Brasil (Ibracon) à CVM no início desta semana, como comentário à recente audiência pública aberta pela autarquia sobre o tema.

A minuta proposta pela autarquia tem como objetivo induzir as companhias abertas a constituir um comitê de auditoria estatutário em troca de um prazo mais longo para o rodízio de auditor externo. Para essas empresas, o período de rotação subiria de cinco para dez anos.

Embora esse fosse o desejo dos auditores, a proposta da CVM não coloca em questão a desistência da troca obrigatória, sendo que o próximo giro deve ocorrer em 2012. “Não pensamos em mudar a figura do rodízio. Falamos só do prazo, no caso de haver o comitê, mas não da prática em si”, diz Alexsandro Broedel, diretor da CVM, sobre a minuta.

Na carta enviada à autarquia, o Ibracon propõe que empresas que criarem comitês de auditoria sejam dispensadas do rodízio.

Nesse caso, a decisão do PCAOB (sigla em inglês para Conselho de Supervisão de Contabilidade de Companhias Abertas) de discutir o tema também favorece o argumento da CVM, já que lá o rodízio não seria uma opção ao comitê, mas se somaria a ele. “Estamos na mesma tecla, a preocupação é exatamente a mesma”, afirma Broedel, lembrando que na União Europeia o tema também foi colocado em audiência pública. Na Europa, a maior parte dos comentários recebidos foi contrária à prática.

Uma ideia que surgiu foi o estabelecimento de contratos de longo prazo, sem possibilidade de rescisão, dando estabilidade ao auditor por alguns anos.

Nos Estados Unidos, a última vez que o rodízio foi discutido foi na época da edição da lei Sarbanes-Oxley, em 2002. Entre outras coisas, a lei criou o próprio PCAOB e também obrigou as companhias abertas a constituir comitê de auditoria.

Em 2003, o General Accounting Office (GAO), órgão ligado ao congresso americano que supervisiona as contas públicas, disse aos reguladores que seria importante ter alguns anos com a experiência de se ter os comitês de auditoria e também o trabalho de fiscalização do PCAOB para então concluir sobre a necessidade de rodízio obrigatório.

É com base nesse argumento que o PCAOB traz o tema novamente ao debate. Nesses quase dez anos, o órgão fez 1,7 mil inspeções detalhadas e examinou parcialmente mais de 7,25 mil trabalhos de auditoria, o que se considera experiência suficiente.

No trabalho de supervisão, o PCAOB encontrou centenas de falhas nos trabalhos de auditorias, diz o advogado James R. Doty, presidente do órgão.

Embora não divulgue estatísticas, Doty diz que a falta de independência, objetividade e de ceticismo são apontados com frequência nas fiscalizações. “Quando se vê auditores vendendo seu serviço para potenciais clientes como ‘parceiros para dar suporte e ajudar’ os clientes ‘a atingir suas metas’, é difícil não se perguntar se essa mentalidade contribuiu para algumas dessas falhas de auditoria”, afirma ele.

Basicamente, a discussão gira em torno do conflito gerado pelo fato de que é o cliente que paga pelo serviço do auditor.

O PCAOB levanta a questão se, com o rodízio, o auditor pode ser mais independente dessa relação comercial, já que ele não precisa se preocupar em manter o cliente por um longo prazo.

Do outro lado, os críticos da prática falam dos custos que a mudança gera e também do aumento do risco de problemas nos pareceres de auditoria – que teriam sido verificados em estudos acadêmicos -, uma vez que haveria uma curva de aprendizagem do novo auditor.

Na manifestação de voto dos cinco membros do PCAOB, é possível notar que alguns se mostram mais favoráveis à implantação do rodízio, enquanto outros veem mais mérito na discussão sobre o tema e nas sugestões que podem surgir durante o debate.

Na primeira rodada de inspeção feita nas divisões brasileiras de PwC, Deloitte, Ernst & Young e KPMG, as quatro grandes, o PCAOB encontrou falhas no trabalho de todas. Mas nenhum balanço teve que ser republicado.

Fonte: Fernando Torres, Valor Economico

Superfaturamento Oculto

Uma dúvida atormentou por muito tempo as melhores cabeças da Policia Federal. Ao investigarem quadrilhas envolvidas em obras públicas, policiais deparavam frequentemente com um quadro incompreensível. Tanto nas conversas telefônicas interceptadas quanto nos e-mails apreendidos, era comum flagrar empresários e executivos falando sobre desvio de dinheiro, pagamento de propina a funcionários públicos, remessas para o exterior por meio de caixa dois e demais assuntos que compõem o repertório clássico da corrupção que emerge sempre que entre o dinheiro público e um fornecedor privado de produtos ou serviços existe um intermediário desonesto.

Mas, mesmo com a certeza de estarem diante de um crime, os investigadores muitas vezes não conseguiam responder a uma pergunta crucial: de onde vinha o ganho dos criminosos? Isso porque, apesar das evidências gritantes de falcatrua, quando os agentes da policia analisavam os contratos firmados entre as empresas e os órgãos públicos, chegavam à conclusão de que os preços que elas cobravam estavam dentro dos limites legais - ou seja, não havia superfaturamento. Ora, se não havia superfaturamento, não havia ganho ilegal e; se não havia ganho ilegal, todo o resto deixava de fazer sentido.

Em março, a dúvida dos investigadores deu lugar a uma explicação cristalina. Depois de dois anos de análise minuciosa de contratos públicos, levantamento de notas fiscais, checagem de custos de 554 compras empreendidas em obras do governo e visitas in loco de algumas dezenas de canteiros de obras, peritos da PF descobriram o “pulo do gato” - ou, mais apropriadamente neste caso, do rato. O truque pode ser chamado de “superfaturamento oculto”.

Para entender essa criação genuinamente brasileira, é preciso fazer um rápido mergulho no mundo das licitações. Há muito tempo, o governo federal é cobrado a estancar o desperdício que mina dos contratos de obras públicas e corrói seus cofres. Para dar uma resposta a isso, desde 2003 a Lei de Diretrizes Orçamentárias passou a exigir que os órgãos públicos, antes de fazer qualquer pagamento, observem as tabelas oficiais de referência de preços. Essas tabelas, formuladas em conjunto por diversos órgãos do governo, contêm os valores médios dos principais materiais de construção e insumos usados em obras de engenharia civil. A primeira delas chama-se Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (Sinapi). A segunda, Sistema de Custos Rodoviários (Sicro). Há oito anos, seu uso é obrigatório. Muito bem. Para órgãos de controle, como o Tribunal de Contas da União, um preço só é classificado como “superfaturado” se estiver acima dos valores constantes do Sinapi e do Sicro. Tudo o que estiver dentro do limite das tabelas é considerado legal.

O que a PF descobriu, e que causa espanto, é que as duas tabelas oficiais já trazem preços muito superiores aos praticados pelo mercado. Uma rápida pesquisa realizada pelos peritos policiais no comércio revelou que os preços dos produtos mais usados em obras de engenharia estão, em média, 20% mais altos do que deveriam.

Fonte: Fernando Melo - Revista VEJA

Mas, mesmo com a certeza de estarem diante de um crime, os investigadores muitas vezes não conseguiam responder a uma pergunta crucial: de onde vinha o ganho dos criminosos? Isso porque, apesar das evidências gritantes de falcatrua, quando os agentes da policia analisavam os contratos firmados entre as empresas e os órgãos públicos, chegavam à conclusão de que os preços que elas cobravam estavam dentro dos limites legais - ou seja, não havia superfaturamento. Ora, se não havia superfaturamento, não havia ganho ilegal e; se não havia ganho ilegal, todo o resto deixava de fazer sentido.

Em março, a dúvida dos investigadores deu lugar a uma explicação cristalina. Depois de dois anos de análise minuciosa de contratos públicos, levantamento de notas fiscais, checagem de custos de 554 compras empreendidas em obras do governo e visitas in loco de algumas dezenas de canteiros de obras, peritos da PF descobriram o “pulo do gato” - ou, mais apropriadamente neste caso, do rato. O truque pode ser chamado de “superfaturamento oculto”.

Para entender essa criação genuinamente brasileira, é preciso fazer um rápido mergulho no mundo das licitações. Há muito tempo, o governo federal é cobrado a estancar o desperdício que mina dos contratos de obras públicas e corrói seus cofres. Para dar uma resposta a isso, desde 2003 a Lei de Diretrizes Orçamentárias passou a exigir que os órgãos públicos, antes de fazer qualquer pagamento, observem as tabelas oficiais de referência de preços. Essas tabelas, formuladas em conjunto por diversos órgãos do governo, contêm os valores médios dos principais materiais de construção e insumos usados em obras de engenharia civil. A primeira delas chama-se Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (Sinapi). A segunda, Sistema de Custos Rodoviários (Sicro). Há oito anos, seu uso é obrigatório. Muito bem. Para órgãos de controle, como o Tribunal de Contas da União, um preço só é classificado como “superfaturado” se estiver acima dos valores constantes do Sinapi e do Sicro. Tudo o que estiver dentro do limite das tabelas é considerado legal.

O que a PF descobriu, e que causa espanto, é que as duas tabelas oficiais já trazem preços muito superiores aos praticados pelo mercado. Uma rápida pesquisa realizada pelos peritos policiais no comércio revelou que os preços dos produtos mais usados em obras de engenharia estão, em média, 20% mais altos do que deveriam.

Fonte: Fernando Melo - Revista VEJA

Discurso do Obama

“O fato de que estamos aqui hoje para debater o aumento do limite da dívida americana é um sinal de fracasso das nossas lideranças. É um sinal de que o governo dos Estados Unidos não pode pagar suas próprias contas. É um sinal de que agora dependemos da assistência financeira de países estrangeiros para financiar as políticas fiscais irresponsáveis do nosso governo.... O aumento do limite da dívida da América nos enfraquece nacional e internacionalmente. Liderança significa responsabilidade pelas próprias decisões. Em vez disso, Washington está jogando o ônus de suas más escolhas de hoje nas costas dos nossos filhos e netos. A América tem um problema com a dívida e uma falha de liderança. Os americanos não merecem isso. Eu, portanto, sou contra o aumento do limite da dívida.”

Sabe de quem são essas duras palavras, caro leitor? Acredite, o discurso acima foi proferido pelo então senador Barak Obama, ainda em 2006, quando o Congresso daquele país discutia o limite da dívida federal, durante o mandato de George W. Bush. Na época, o aumento aprovado trouxe o teto da dívida para US$ 9 trilhões. Sob a presidência de Obama, o número já fora elevado para US$ 14,3 trilhões. Antes do recente aumento, portanto, a dívida já estava 60% maior do que quando ele sinalizava um suposto "fracasso de liderança", há cinco anos.

Malgrado a enormidade dos números, os políticos norte americanos chegaram a um acordo, ao apagar das luzes, evitando assim que o governo daquele país ficasse inadimplente perante os seus credores internos e externos. Entre mortos e feridos, salvaram-se todos – pelo menos por enquanto.

Texto de João Luiz Mauad

O Globo, 13/08/2011

Sabe de quem são essas duras palavras, caro leitor? Acredite, o discurso acima foi proferido pelo então senador Barak Obama, ainda em 2006, quando o Congresso daquele país discutia o limite da dívida federal, durante o mandato de George W. Bush. Na época, o aumento aprovado trouxe o teto da dívida para US$ 9 trilhões. Sob a presidência de Obama, o número já fora elevado para US$ 14,3 trilhões. Antes do recente aumento, portanto, a dívida já estava 60% maior do que quando ele sinalizava um suposto "fracasso de liderança", há cinco anos.

Malgrado a enormidade dos números, os políticos norte americanos chegaram a um acordo, ao apagar das luzes, evitando assim que o governo daquele país ficasse inadimplente perante os seus credores internos e externos. Entre mortos e feridos, salvaram-se todos – pelo menos por enquanto.

Texto de João Luiz Mauad

O Globo, 13/08/2011

Invasão chinesa no setor financeiro

Dois anos depois de desbancar os EUA da posição de principal destino das exportações brasileiras, a China passa a mirar também o mercado financeiro nacional. Com a vinda, em 2010, do Banco da China, um dos maiores do mundo, outras duas instituições manifestaram desejo de operar no Brasil e aguardam autorização do Banco Central.

O Banco de Desenvolvimento, uma espécie de BNDES local, também quer expandir sua atuação aqui, segundo a Folhaapurou.Além disso, com dinheiro sobrando em casa, os chineses se tornaram parceiros ideais para bancos de pequeno e médio porte brasileiros, que precisam reforçar o capital.

Intermediador de negócios entre empresas nacionais e chinesas, o presidente da Câmara de Comércio e Indústria Brasil-China, Charles Tang, diz ter em mãos um raio-X financeiro de duas instituições de pequeno porte que operam no Brasil e que estão interessadas em ter os chineses como sócios.“Temos bancos chineses que ainda não estão no país e que podem firmar parcerias com os brasileiros”, diz Tang.

Ele lembra ainda que o Fundo Soberano da China também veio para o Brasil em 2010 comprar uma parte do banco BTG Pactual. “A atuação chinesa na área financeira ainda é tímida porque os bancos não conhecem o Brasil”, justifica Tang. Mas ele diz que o interesse é crescente. “A Sany [empresa de máquinas e equipamentos para construção pesada, que já opera no país] quer criar aqui uma empresa de leasing para financiar a venda dos seus produtos.”

Na avaliação do embaixador Sérgio Amaral, presidente do Conselho Empresarial Brasil-China, a vinda das instituições financeiras é uma evolução natural da relação entre os dois países. “Isso mostra que foi feita uma aposta estratégica no Brasil.”

Aquisições

“Os bancos chineses estão usando o excesso de liquidez da China. Eles usam recursos estratégicos para financiar as suas próprias empresas”, diz Rubens Sawaya, professor e coordenador do curso de economia da PUC-SP.A compra parcial de empresas é a porta de entrada preferida deles em mercados pouco conhecidos. Segundo dados do Conselho Empresarial, 46% dos recursos chineses investidos no Brasil em 2010 foram nessas compras.

Do restante, 21% foram para compra integral, 23% para construir instalações novas e 10% em parcerias locais. Os negócios entre a China e o Brasil crescem em ritmo acelerado. “Em 2009, o total de investimentos aqui era reduzido: US$ 392 milhões”, diz Tang. Em 2010, o Conselho Empresarial registrou o montante de US$ 12,7 bilhões em projetos confirmados.

O Banco de Desenvolvimento, uma espécie de BNDES local, também quer expandir sua atuação aqui, segundo a Folhaapurou.Além disso, com dinheiro sobrando em casa, os chineses se tornaram parceiros ideais para bancos de pequeno e médio porte brasileiros, que precisam reforçar o capital.

Intermediador de negócios entre empresas nacionais e chinesas, o presidente da Câmara de Comércio e Indústria Brasil-China, Charles Tang, diz ter em mãos um raio-X financeiro de duas instituições de pequeno porte que operam no Brasil e que estão interessadas em ter os chineses como sócios.“Temos bancos chineses que ainda não estão no país e que podem firmar parcerias com os brasileiros”, diz Tang.

Ele lembra ainda que o Fundo Soberano da China também veio para o Brasil em 2010 comprar uma parte do banco BTG Pactual. “A atuação chinesa na área financeira ainda é tímida porque os bancos não conhecem o Brasil”, justifica Tang. Mas ele diz que o interesse é crescente. “A Sany [empresa de máquinas e equipamentos para construção pesada, que já opera no país] quer criar aqui uma empresa de leasing para financiar a venda dos seus produtos.”

Na avaliação do embaixador Sérgio Amaral, presidente do Conselho Empresarial Brasil-China, a vinda das instituições financeiras é uma evolução natural da relação entre os dois países. “Isso mostra que foi feita uma aposta estratégica no Brasil.”

Aquisições

“Os bancos chineses estão usando o excesso de liquidez da China. Eles usam recursos estratégicos para financiar as suas próprias empresas”, diz Rubens Sawaya, professor e coordenador do curso de economia da PUC-SP.A compra parcial de empresas é a porta de entrada preferida deles em mercados pouco conhecidos. Segundo dados do Conselho Empresarial, 46% dos recursos chineses investidos no Brasil em 2010 foram nessas compras.

Do restante, 21% foram para compra integral, 23% para construir instalações novas e 10% em parcerias locais. Os negócios entre a China e o Brasil crescem em ritmo acelerado. “Em 2009, o total de investimentos aqui era reduzido: US$ 392 milhões”, diz Tang. Em 2010, o Conselho Empresarial registrou o montante de US$ 12,7 bilhões em projetos confirmados.

Fonte: Folha de São Paulo

O que se exige na área de contabilidade pública em concurso público?

O Conselho Federal de Contabilidade (CFC), buscando padronizar o conteúdo oferecido aos futuros profissionais contábeis, elaborou a Proposta Nacional de Conteúdo para o Curso de Graduação em Ciências Contábeis. Com isso, o currículo adotado pelas Instituições de Ensino Superior (IES) representa um aliado às conquistas profissionais dos estudantes. A estabilidade

e as condições de trabalho favoráveis atraem muitas pessoas à disputa pela ocupação de um cargo público, estando o mercado brasileiro de concursos em crescimento. Segundo a ANPAC (Associação Nacional de Proteção e Apoio aos Concursos), no período de 2003 a 2009, houve um aumento de 26% no número de servidores do executivo com curso superiorno Brasil. O objetivo deste estudo é analisar o conteúdo das disciplinas de Gestão de Finanças Públicas e Contabilidade aplicada ao Setor Público sugerido pelo CFC e o conteúdo das

provas aplicadas nos concursos públicos aos profissionais de Ciências Contábeis. Pretende-se identificar quais conhecimentos da Contabilidade Pública são exigidos dos que almejam ingressar na carreira pública. O trabalho analisou os editais e provas de concursos realizados pelo Centro de Seleção e de Promoção de Eventos (CESPE) no período de 2000 a 2009.Concluiu-se que as áreas da Contabilidade Pública exigidas com maior freqüência abrangem

os conteúdos de Patrimônio e Orçamento Público. Os resultados demonstram que a sugestão de conteúdo elaborada pelo CFC atende ao conhecimento demandado dos candidatos aos cargos públicos.

O QUE SE EXIGE NA ÁREA DE CONTABILIDADE PÚBLICA EM CONCURSO

PÚBLICO? Autores: Thaise Corcino da Nobrega;Fátima de Souza Freire;Ednei Morais Pereira;Matheus de Mendonça Marques-Universidade de Brasília

e as condições de trabalho favoráveis atraem muitas pessoas à disputa pela ocupação de um cargo público, estando o mercado brasileiro de concursos em crescimento. Segundo a ANPAC (Associação Nacional de Proteção e Apoio aos Concursos), no período de 2003 a 2009, houve um aumento de 26% no número de servidores do executivo com curso superiorno Brasil. O objetivo deste estudo é analisar o conteúdo das disciplinas de Gestão de Finanças Públicas e Contabilidade aplicada ao Setor Público sugerido pelo CFC e o conteúdo das

provas aplicadas nos concursos públicos aos profissionais de Ciências Contábeis. Pretende-se identificar quais conhecimentos da Contabilidade Pública são exigidos dos que almejam ingressar na carreira pública. O trabalho analisou os editais e provas de concursos realizados pelo Centro de Seleção e de Promoção de Eventos (CESPE) no período de 2000 a 2009.Concluiu-se que as áreas da Contabilidade Pública exigidas com maior freqüência abrangem

os conteúdos de Patrimônio e Orçamento Público. Os resultados demonstram que a sugestão de conteúdo elaborada pelo CFC atende ao conhecimento demandado dos candidatos aos cargos públicos.

O QUE SE EXIGE NA ÁREA DE CONTABILIDADE PÚBLICA EM CONCURSO

PÚBLICO? Autores: Thaise Corcino da Nobrega;Fátima de Souza Freire;Ednei Morais Pereira;Matheus de Mendonça Marques-Universidade de Brasília

Venda de carteira de créditos

O Conselho Monetário Nacional (CMN) determinou ontem que todas as operações de cessão de crédito que envolvam empréstimos consignados e financiamento de veículos devem ser registradas em sistema de registro e liquidação autorizadas a funcionar pelo Banco Central (BC).

A medida entra em vigor no dia 22 de agosto e inclui contratos que tenham sido feitas anteriormente a essa data, mas tenham prestações a vencer. “Estamos aproveitando uma ‘expertise’ que o Brasil tem sistema de registro para aplicar ao mercado de cessão, trazendo mais segurança e transparência ao segmento”, disse Sérgio Odilon dos Anjos, chefe do Departamento de Normas do Banco Central (BC).

Apesar de colocar foco em apenas duas linhas específicas para pessoas físicas, a ideia é que todo tipo de cessão seja registrada pelos integrantes do sistema financeiro. “O objetivo final é que todas as operações, inclusive de arrendamento mercantil, sejam registradas. Mas esse processo tem que ser por etapas e começamos pelas mais importantes e de maior relevância.”

A princípio, o BC aceita o registro em qualquer câmara autorizada a funcionar, mas a Câmara Interbancária de Pagamentos (CIP), ligada à Federação Brasileira de Bancos (Febraban), deve fazer esse trabalho por meio do sistema conhecido como C3 (Central de Cessão de Crédito). “A iniciativa é nossa, mas tivemos conversas com a indústria, com a Febraban, com as associações dos banco e estamos confortável e plenamente satisfeitos com as tratativas”, disse Odilon.

A medida vem na sequência dos problemas enfrentados pelo sistema após a descoberta de irregularidades no PanAmericano justamente na contabilização das cessões de carteiras, há menos de um ano. Odilon não quis relacionar a obrigação de registro a esse caso, mas admitiu que a medida trará mais segurança para todo sistema. “O registro é muito importante para bancos de todos os portes, porque todos têm interesse nessas operações. O mercado de cessão de carteira precisa de muita fluidez, por isso é importante a segurança.”

As duas partes envolvidas na cessão de uma carteira (cedente e cessionário) deverão fazer o registro. Apenas se as informações estiverem corretas, o contrato é reconhecido pelo BC.

No caso de cessão para operações de securitização ou fundos de investimento em direito creditório (FIDC), o banco terá que fazer o registro da mesma forma, prevendo essa condição, disse Odilon. O mesmo vale para créditos adquiridos de operações de empresas varejistas. O BC deve soltar uma circular em breve com os requisitos necessários para o registro.

Fonte: Fernando Travaglini , Valor Economico

A medida entra em vigor no dia 22 de agosto e inclui contratos que tenham sido feitas anteriormente a essa data, mas tenham prestações a vencer. “Estamos aproveitando uma ‘expertise’ que o Brasil tem sistema de registro para aplicar ao mercado de cessão, trazendo mais segurança e transparência ao segmento”, disse Sérgio Odilon dos Anjos, chefe do Departamento de Normas do Banco Central (BC).

Apesar de colocar foco em apenas duas linhas específicas para pessoas físicas, a ideia é que todo tipo de cessão seja registrada pelos integrantes do sistema financeiro. “O objetivo final é que todas as operações, inclusive de arrendamento mercantil, sejam registradas. Mas esse processo tem que ser por etapas e começamos pelas mais importantes e de maior relevância.”

A princípio, o BC aceita o registro em qualquer câmara autorizada a funcionar, mas a Câmara Interbancária de Pagamentos (CIP), ligada à Federação Brasileira de Bancos (Febraban), deve fazer esse trabalho por meio do sistema conhecido como C3 (Central de Cessão de Crédito). “A iniciativa é nossa, mas tivemos conversas com a indústria, com a Febraban, com as associações dos banco e estamos confortável e plenamente satisfeitos com as tratativas”, disse Odilon.

A medida vem na sequência dos problemas enfrentados pelo sistema após a descoberta de irregularidades no PanAmericano justamente na contabilização das cessões de carteiras, há menos de um ano. Odilon não quis relacionar a obrigação de registro a esse caso, mas admitiu que a medida trará mais segurança para todo sistema. “O registro é muito importante para bancos de todos os portes, porque todos têm interesse nessas operações. O mercado de cessão de carteira precisa de muita fluidez, por isso é importante a segurança.”

As duas partes envolvidas na cessão de uma carteira (cedente e cessionário) deverão fazer o registro. Apenas se as informações estiverem corretas, o contrato é reconhecido pelo BC.

No caso de cessão para operações de securitização ou fundos de investimento em direito creditório (FIDC), o banco terá que fazer o registro da mesma forma, prevendo essa condição, disse Odilon. O mesmo vale para créditos adquiridos de operações de empresas varejistas. O BC deve soltar uma circular em breve com os requisitos necessários para o registro.

Fonte: Fernando Travaglini , Valor Economico

Erro em informações sobre derivativos

A estratégia da Comissão de Valores Mobiliários (CVM) de checar as informações que as empresas divulgam nos balanços sobre uso de instrumentos derivativos começa a dar resultados.

Já se tinha conhecimento de que a Saraiva havia feito uma divulgação incorreta sobre o uso desses instrumentos, e agora o órgão regulador informou que o mesmo problema ocorreu também nos demonstrativos financeiros da Celulose Irani.

Nos dois casos, as companhias disseram nas notas explicativas dos informes referentes ao primeiro trimestre de 2010 que não usavam nenhum tipo de derivativo. Ao cruzar a informação com os registros de operações feitos na Cetip, a CVM identificou que as empresas usavam instrumentos ligados à taxa de câmbio.

Os volumes eram baixos. O valor nocional – equivalente a exposição cambial – era de R$ 1,6 milhão no caso da Saraiva e de R$ 4 milhões na Celulose Irani.

Mesmo assim, a CVM entendeu que foram cometidas irregularidades, já que as empresas afirmaram expressamente, nas notas explicativas, que não usavam esse tipo de contrato. Segundo a autarquia, o cruzamento dessas informações se intensificou após os episódios de grandes perdas com derivativos na crise financeira de 2008.

Conforme comunicado de sexta-feira da CVM, o diretor financeiro e de relações com investidores da Celulose Irani, Odivan Carlos Cargnin, vai pagar R$ 90 mil à autarquia para pôr fim ao processo pelo erro de informação. Em maio, o diretor financeiro da Saraiva aceitou pagar R$ 100 mil para acabar com a investigação.

A Deloitte, que audita as duas companhias, foi julgada e inocentada no caso da Saraiva, devido ao baixo valor dos contratos.

Fonte: Fernando Torres, Valor Economico

Já se tinha conhecimento de que a Saraiva havia feito uma divulgação incorreta sobre o uso desses instrumentos, e agora o órgão regulador informou que o mesmo problema ocorreu também nos demonstrativos financeiros da Celulose Irani.

Nos dois casos, as companhias disseram nas notas explicativas dos informes referentes ao primeiro trimestre de 2010 que não usavam nenhum tipo de derivativo. Ao cruzar a informação com os registros de operações feitos na Cetip, a CVM identificou que as empresas usavam instrumentos ligados à taxa de câmbio.

Os volumes eram baixos. O valor nocional – equivalente a exposição cambial – era de R$ 1,6 milhão no caso da Saraiva e de R$ 4 milhões na Celulose Irani.

Mesmo assim, a CVM entendeu que foram cometidas irregularidades, já que as empresas afirmaram expressamente, nas notas explicativas, que não usavam esse tipo de contrato. Segundo a autarquia, o cruzamento dessas informações se intensificou após os episódios de grandes perdas com derivativos na crise financeira de 2008.

Conforme comunicado de sexta-feira da CVM, o diretor financeiro e de relações com investidores da Celulose Irani, Odivan Carlos Cargnin, vai pagar R$ 90 mil à autarquia para pôr fim ao processo pelo erro de informação. Em maio, o diretor financeiro da Saraiva aceitou pagar R$ 100 mil para acabar com a investigação.

A Deloitte, que audita as duas companhias, foi julgada e inocentada no caso da Saraiva, devido ao baixo valor dos contratos.

Fonte: Fernando Torres, Valor Economico

Modelo de comitê de auditoria

O formato de comitê de auditoria proposto pela CVM é diferente do que é exigido pela Securities and Exchange Commission (SEC) das companhias abertas nos Estados Unidos. O órgão regulador americano exige, por exemplo, que 100% dos membros do comitê de auditoria sejam independentes, enquanto no Brasil apenas a maioria dos integrantes precisará ter esse perfil. “É uma fase de adaptação, mas o estímulo da nova regra é bem-vindo”, acredita Sidney Ito, diretor do Instituto Brasileiro de Governança Corporativa (IBGC).

Além disso, nos EUA, todos os membros do comitê precisam pertencer ao conselho de administração. “Aqui apenas um integrante precisa atender a essa exigência”, aponta Ito. Para a CVM, o vínculo direto com o conselho de administração é estratégico. “Em caso de fraude contábil, não terá como o conselho dizer que não sabia de nada”, justifica diretor da CVM Alexsandro Broedel. Segundo ele, em relação ao americano, o modelo brasileiro será mais rigoroso quanto à exigência de especialidade em assuntos contábeis. “Nesse ponto, a SEC é mais flexível”, diz Broedel.

Pelo menos um integrante do comitê terá de ser especialista em contabilidade e ter experiência auditando demonstrações financeiras que possuam níveis de abrangência e complexidade comparáveis aos da companhia.Esse membro, no entanto, não pode ter sido responsável técnico da equipe envolvida nos trabalhos de auditoria da instituição nos últimos cinco anos.

O comitê deve ser previsto em estatuto e, portanto, todos os seus integrantes assumem responsabilidade administrativa pela companhia. Por causa das diferenças de exigências entre SEC e CVM, as companhias brasileiras que têm ações na Bolsa de Nova York precisarão adaptar seus comitês de auditoria ou conselhos fiscais “turbinados” ao modelo brasileiro se quiserem adotar o rodízio de dez anos.

O presidente da Baker Tilly, oitava maior auditoria do mundo, Osvaldo Nieto, considera o modelo de comitê proposto pela CVM mais completo que o da SEC. “A Enron, por exemplo, tinha um comitê de auditoria com personalidades notáveis, mas com pouca bagagem em contabilidade e finanças, e que aparentemente se reunia muito pouco”, aponta Nieto.

No Brasil, os integrantes do comitê terão que se reunir pelo menos uma vez a cada dois meses. Além disso, deverão se encontrar com o conselho de administração da companhia, no mínimo, a cada três. Para Reginaldo Alexandre, presidente da unidade paulista da Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais (Apimec), o mercado reconhece o comitê de auditoria como um indicativo de melhores controles internos da empresa. “Sugere que a companhia tem uma melhor percepção dos seus riscos. Isso acaba resultando num menor custo de captação de capital para ela”, afirma Alexandre.

Fonte: Marina Falcão, Valor Economico

Além disso, nos EUA, todos os membros do comitê precisam pertencer ao conselho de administração. “Aqui apenas um integrante precisa atender a essa exigência”, aponta Ito. Para a CVM, o vínculo direto com o conselho de administração é estratégico. “Em caso de fraude contábil, não terá como o conselho dizer que não sabia de nada”, justifica diretor da CVM Alexsandro Broedel. Segundo ele, em relação ao americano, o modelo brasileiro será mais rigoroso quanto à exigência de especialidade em assuntos contábeis. “Nesse ponto, a SEC é mais flexível”, diz Broedel.

Pelo menos um integrante do comitê terá de ser especialista em contabilidade e ter experiência auditando demonstrações financeiras que possuam níveis de abrangência e complexidade comparáveis aos da companhia.Esse membro, no entanto, não pode ter sido responsável técnico da equipe envolvida nos trabalhos de auditoria da instituição nos últimos cinco anos.

O comitê deve ser previsto em estatuto e, portanto, todos os seus integrantes assumem responsabilidade administrativa pela companhia. Por causa das diferenças de exigências entre SEC e CVM, as companhias brasileiras que têm ações na Bolsa de Nova York precisarão adaptar seus comitês de auditoria ou conselhos fiscais “turbinados” ao modelo brasileiro se quiserem adotar o rodízio de dez anos.

O presidente da Baker Tilly, oitava maior auditoria do mundo, Osvaldo Nieto, considera o modelo de comitê proposto pela CVM mais completo que o da SEC. “A Enron, por exemplo, tinha um comitê de auditoria com personalidades notáveis, mas com pouca bagagem em contabilidade e finanças, e que aparentemente se reunia muito pouco”, aponta Nieto.

No Brasil, os integrantes do comitê terão que se reunir pelo menos uma vez a cada dois meses. Além disso, deverão se encontrar com o conselho de administração da companhia, no mínimo, a cada três. Para Reginaldo Alexandre, presidente da unidade paulista da Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais (Apimec), o mercado reconhece o comitê de auditoria como um indicativo de melhores controles internos da empresa. “Sugere que a companhia tem uma melhor percepção dos seus riscos. Isso acaba resultando num menor custo de captação de capital para ela”, afirma Alexandre.

Fonte: Marina Falcão, Valor Economico

Bitributação do ISS

Apesar de a lei que rege o Imposto sobre Serviços (ISS) estipular o local de recolhimento do tributo, muitos contribuintes têm sido alvo de bitributação ao serem cobrados tanto pelo município da sede da empresa quanto pelo local onde a atividade foi realizada.

De acordo com uma pesquisa realizada pela consultoria FISCOSoft Editora, 51% das 424 empresas entrevistadas já pagaram o mesmo ISS em dois municípios diferentes para evitar autuações e multas do Fisco.

Além disso, 33% dos empreendimentos afirmaram já ter recolhido o ISS ao município da matriz e não no local da filial, onde a atividade foi efetivamente desenvolvida.

“Na dúvida, o contribuinte recolhe o imposto duas vezes sobre o mesmo fato gerador com receio da fiscalização, mesmo sabendo que isso não seria legal”, afirma a especialista em ISS e gerente de tributos municipais da FISCOSoft, Fernanda Bernardi, responsável pelo levantamento realizado com os setores da indústria, comércio, serviços e instituições financeiras.

Em outros casos, o Judiciário é acionado para definir o município competente pelo recolhimento do tributo. Em uma decisão recente, o Superior Tribunal de Justiça (STJ) confirmou que o imposto deve ser pago no local do onde está localizada a empresa prestadora de serviço.

Em maio, o ministro Humberto Martins rejeitou um recurso do município de Juiz de Fora (MG) que pleiteava o pagamento do ISS devido por uma empresa que presta serviços de gerenciamento e consultoria odontológica. No processo, o ministro decidiu que o tributo deveria ser recolhido em Belo Horizonte, onde a atividade-fim era realizada. A filial da empresa no município de Juiz de Fora, no caso, era responsável apenas pela atividade-meio, não emitindo notas fiscais.

A decisão foi baseada em seis recursos julgados pela Corte nos últimos três anos e que seguiram o mesmo entendimento.

De acordo com advogados, houve uma mudança de postura recente do STJ ao analisar o assunto, o que pode justificar a confusão sobre o local de recolhimento do ISS. Com base no Decreto-lei nº 406, de 1968, o tribunal considerava que o município competente para cobrar o ISS seria aquele onde o serviço fosse efetivamente prestado, ainda que não o mesmo da sede da empresa prestadora de serviços.

“Considerava-se como regra o local da prestação do serviços a sede do empresa. O decreto-lei já era claro. Mas a interpretação diversa do STJ gerava confusão”, diz o advogado tributarista Felipe Medaglia, do Nunes & Sawaya Advogados.

Com a entrada em vigor da Lei Complementar nº 116, de 2003, – que regulamenta o ISS – ficou estabelecido que o tributo deve ser pago no endereço do estabelecimento ou do domicílio do prestador do serviço, mesmo que a sede ou filial da empresa esteja localizada em outro município. Mas há exceções. O setor da construção civil, por exemplo, deve recolher o tributo para o município onde a obra é realizada.

Atualmente existem 5.564 leis diferentes sobre o ISS, uma para cada município do país. Na avaliação da FISCOSoft, a variedade de leis sobre o imposto gera confusão também quanto às alíquotas a serem recolhidas. Segundo a pesquisa, 47,1% das empresas já recolheram ISS com base no percentual máximo de 5%, por não saber qual a alíquota correta de sua atividade em determinado município.

Fonte: Bárbara Pombo, Valor Economico

De acordo com uma pesquisa realizada pela consultoria FISCOSoft Editora, 51% das 424 empresas entrevistadas já pagaram o mesmo ISS em dois municípios diferentes para evitar autuações e multas do Fisco.

Além disso, 33% dos empreendimentos afirmaram já ter recolhido o ISS ao município da matriz e não no local da filial, onde a atividade foi efetivamente desenvolvida.

“Na dúvida, o contribuinte recolhe o imposto duas vezes sobre o mesmo fato gerador com receio da fiscalização, mesmo sabendo que isso não seria legal”, afirma a especialista em ISS e gerente de tributos municipais da FISCOSoft, Fernanda Bernardi, responsável pelo levantamento realizado com os setores da indústria, comércio, serviços e instituições financeiras.

Em outros casos, o Judiciário é acionado para definir o município competente pelo recolhimento do tributo. Em uma decisão recente, o Superior Tribunal de Justiça (STJ) confirmou que o imposto deve ser pago no local do onde está localizada a empresa prestadora de serviço.

Em maio, o ministro Humberto Martins rejeitou um recurso do município de Juiz de Fora (MG) que pleiteava o pagamento do ISS devido por uma empresa que presta serviços de gerenciamento e consultoria odontológica. No processo, o ministro decidiu que o tributo deveria ser recolhido em Belo Horizonte, onde a atividade-fim era realizada. A filial da empresa no município de Juiz de Fora, no caso, era responsável apenas pela atividade-meio, não emitindo notas fiscais.

A decisão foi baseada em seis recursos julgados pela Corte nos últimos três anos e que seguiram o mesmo entendimento.

De acordo com advogados, houve uma mudança de postura recente do STJ ao analisar o assunto, o que pode justificar a confusão sobre o local de recolhimento do ISS. Com base no Decreto-lei nº 406, de 1968, o tribunal considerava que o município competente para cobrar o ISS seria aquele onde o serviço fosse efetivamente prestado, ainda que não o mesmo da sede da empresa prestadora de serviços.

“Considerava-se como regra o local da prestação do serviços a sede do empresa. O decreto-lei já era claro. Mas a interpretação diversa do STJ gerava confusão”, diz o advogado tributarista Felipe Medaglia, do Nunes & Sawaya Advogados.

Com a entrada em vigor da Lei Complementar nº 116, de 2003, – que regulamenta o ISS – ficou estabelecido que o tributo deve ser pago no endereço do estabelecimento ou do domicílio do prestador do serviço, mesmo que a sede ou filial da empresa esteja localizada em outro município. Mas há exceções. O setor da construção civil, por exemplo, deve recolher o tributo para o município onde a obra é realizada.

Atualmente existem 5.564 leis diferentes sobre o ISS, uma para cada município do país. Na avaliação da FISCOSoft, a variedade de leis sobre o imposto gera confusão também quanto às alíquotas a serem recolhidas. Segundo a pesquisa, 47,1% das empresas já recolheram ISS com base no percentual máximo de 5%, por não saber qual a alíquota correta de sua atividade em determinado município.

Fonte: Bárbara Pombo, Valor Economico

Neutralidade fiscal da depreciação durante o RTT

A Receita Federal divulgou uma orientação aguardada pelas empresas com expectativa em razão das inúmeras dúvidas, que ainda persistem, em relação ao Regime Tributário de Transição (RTT). Por meio do Parecer Normativo nº 1, publicado ontem no Diário Oficial da União, a Receita falou oficialmente pela primeira vez sobre o tema, deixando claro que durante o processo de adaptação das companhias às normas contábeis internacionais, não haverá mudanças nas regras do Fisco sobre a depreciação do ativo imobilizado.

O RTT é o regime de apuração do lucro real criado pela Medida Provisória nº 449, de 2008, em razão das alterações na Lei das SA. A Lei nº 11.638, de 2007, e artigos 37 e 38 da Lei nº 11.941, de 2009, alteraram a legislação societária brasileira para adaptá-la às normas contábeis internacionais.

De acordo com o entendimento da Receita, enquanto vigora esse regime de transição, as empresas devem aplicar as regras contábeis da Lei nº 11.638, de 2007. Mas devem calcular a depreciação para fins fiscais de acordo com o regulamento atual do Imposto de Renda (IR). Por essa regra, por exemplo, um veículo deprecia-se em cinco anos, um imóvel em 20 e máquinas levam de cinco a dez anos. A depreciação é dedutível da base de cálculo do IR e da Contribuição Social sobre o Lucro Líquido (CSLL).

O impacto financeiro da medida é grande e pode alcançar milhões de reais, principalmente para a indústria de base, como usinas hidrelétricas e mineradoras. Tanto que o parecer é visto por especialistas como uma das medidas do governo federal para incentivo da indústria no país. “Uma indústria naval, por exemplo, teria um crédito de R$ 20 milhões com o uso da norma antiga. Porém, com as novas normas contábeis, teria R$ 40 milhões de imposto a pagar”, diz o advogado Sérgio Presta, do Azevedo Rios, Camargo, Seragini e Presta Consultores e Advogados.

Por isso, de acordo com o parecer da Receita, o eventual ajuste que for feito na conta de resultados da empresa pelo fato de ela ter que se submeter à nova lei contábil e societária, deve também gerar um ajuste no Lalur (Livro de Apuração do Lucro Real), de maneira que os reflexos fiscais do que foi lançado na contabilidade da companhia sejam neutralizados. Desde 2010, as empresas são obrigadas a se submeter ao RTT.

Segundo advogados, não há notícias de empresas autuadas por aplicação equivocada do RTT. “Mas o mercado sentia-se inseguro”, afirma o advogado Fábio Calcini, do Brasil Salomão & Mathes. A Receita já havia respondido – no mesmo sentido do parecer – a pelo menos três soluções de consulta de empresas sobre os impactos fiscais das novas regras contábeis. No entanto, uma solução de consulta só gera efeito para a empresa que pediu uma resposta da Receita sobre determinado assunto. Agora, com o parecer, o efeito desse entendimento é geral. Segundo a Receita informou por nota, “o parecer deve ser observado pelos fiscais e contribuintes”. De acordo com Alexsandro Broedel, diretor da Comissão de Valores Mobiliários (CVM), que determina as regras contábeis das companhias abertas no Brasil, o documento deve contribuir para que as empresas se sintam seguras sobre a efetiva neutralidade fiscal.

Até mesmo entre as quatro grandes firmas de auditoria e consultoria havia posições divergentes a respeito da validade do RTT para a depreciação. A Deloitte, por exemplo, dizia aos clientes que, em caso de revisão da tabela de depreciação, não poderia haver compensação para fins fiscais. A PwC tinha entendimento contrário. Segundo Sérgio Rocha, sócio de impostos da Ernst & Young Terco, a empresa que se portou de maneira contrária ao parecer da Receita em 2008 e 2009, quando o RTT ainda não era obrigatório, pode reverter o que foi feito anteriormente ou entrar com ação judicial.

Além da questão da depreciação, sempre houve dúvidas sobre a validade do RTT para o cálculo do tamanho do ágio por expectativa de rentabilidade futura e sobre o custo do empréstimo para a compra de máquinas e equipamentos, que deixa de entrar como despesa nos balanços. Em relação ao último ponto, Miguel Silva, do Miguel Silva & Yamashita Advogados, diz que o Parecer Normativo nº 127, de 1973, da Receita deixa claro que a despesa financeira ligada à compra de ativo imobilizado é dedutível para fins de IR, independentemente da nova norma contábil. Especialistas, porém, discordam, ao avaliar se o parecer normativo publicado ontem sugere que esse será o entendimento da Receita para todos os temas de divergência.

Fonte: Laura Ignacio e Fernando Torres, Valor Economico

O RTT é o regime de apuração do lucro real criado pela Medida Provisória nº 449, de 2008, em razão das alterações na Lei das SA. A Lei nº 11.638, de 2007, e artigos 37 e 38 da Lei nº 11.941, de 2009, alteraram a legislação societária brasileira para adaptá-la às normas contábeis internacionais.

De acordo com o entendimento da Receita, enquanto vigora esse regime de transição, as empresas devem aplicar as regras contábeis da Lei nº 11.638, de 2007. Mas devem calcular a depreciação para fins fiscais de acordo com o regulamento atual do Imposto de Renda (IR). Por essa regra, por exemplo, um veículo deprecia-se em cinco anos, um imóvel em 20 e máquinas levam de cinco a dez anos. A depreciação é dedutível da base de cálculo do IR e da Contribuição Social sobre o Lucro Líquido (CSLL).

O impacto financeiro da medida é grande e pode alcançar milhões de reais, principalmente para a indústria de base, como usinas hidrelétricas e mineradoras. Tanto que o parecer é visto por especialistas como uma das medidas do governo federal para incentivo da indústria no país. “Uma indústria naval, por exemplo, teria um crédito de R$ 20 milhões com o uso da norma antiga. Porém, com as novas normas contábeis, teria R$ 40 milhões de imposto a pagar”, diz o advogado Sérgio Presta, do Azevedo Rios, Camargo, Seragini e Presta Consultores e Advogados.

Por isso, de acordo com o parecer da Receita, o eventual ajuste que for feito na conta de resultados da empresa pelo fato de ela ter que se submeter à nova lei contábil e societária, deve também gerar um ajuste no Lalur (Livro de Apuração do Lucro Real), de maneira que os reflexos fiscais do que foi lançado na contabilidade da companhia sejam neutralizados. Desde 2010, as empresas são obrigadas a se submeter ao RTT.

Segundo advogados, não há notícias de empresas autuadas por aplicação equivocada do RTT. “Mas o mercado sentia-se inseguro”, afirma o advogado Fábio Calcini, do Brasil Salomão & Mathes. A Receita já havia respondido – no mesmo sentido do parecer – a pelo menos três soluções de consulta de empresas sobre os impactos fiscais das novas regras contábeis. No entanto, uma solução de consulta só gera efeito para a empresa que pediu uma resposta da Receita sobre determinado assunto. Agora, com o parecer, o efeito desse entendimento é geral. Segundo a Receita informou por nota, “o parecer deve ser observado pelos fiscais e contribuintes”. De acordo com Alexsandro Broedel, diretor da Comissão de Valores Mobiliários (CVM), que determina as regras contábeis das companhias abertas no Brasil, o documento deve contribuir para que as empresas se sintam seguras sobre a efetiva neutralidade fiscal.

Até mesmo entre as quatro grandes firmas de auditoria e consultoria havia posições divergentes a respeito da validade do RTT para a depreciação. A Deloitte, por exemplo, dizia aos clientes que, em caso de revisão da tabela de depreciação, não poderia haver compensação para fins fiscais. A PwC tinha entendimento contrário. Segundo Sérgio Rocha, sócio de impostos da Ernst & Young Terco, a empresa que se portou de maneira contrária ao parecer da Receita em 2008 e 2009, quando o RTT ainda não era obrigatório, pode reverter o que foi feito anteriormente ou entrar com ação judicial.

Além da questão da depreciação, sempre houve dúvidas sobre a validade do RTT para o cálculo do tamanho do ágio por expectativa de rentabilidade futura e sobre o custo do empréstimo para a compra de máquinas e equipamentos, que deixa de entrar como despesa nos balanços. Em relação ao último ponto, Miguel Silva, do Miguel Silva & Yamashita Advogados, diz que o Parecer Normativo nº 127, de 1973, da Receita deixa claro que a despesa financeira ligada à compra de ativo imobilizado é dedutível para fins de IR, independentemente da nova norma contábil. Especialistas, porém, discordam, ao avaliar se o parecer normativo publicado ontem sugere que esse será o entendimento da Receita para todos os temas de divergência.

Fonte: Laura Ignacio e Fernando Torres, Valor Economico

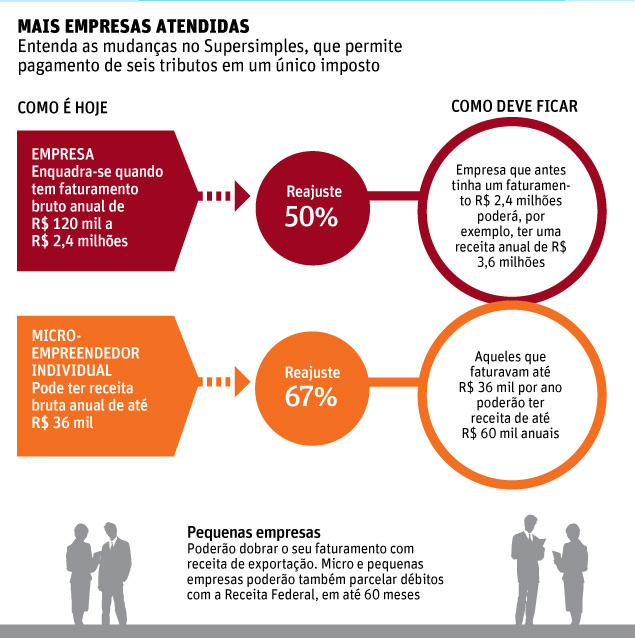

Novas regras para o Supersimples

As novas regras do Supersimples devem começar a vigorar somente em janeiro de 2012. O projeto ainda precisa ser votado pelo Congresso, mas a expectativa da Frente Parlamentar Mista das Micro e Pequenas Empresas é que isso ocorra até setembro. Na terça-feira o governo anunciou um pacote de medidas para beneficiar os micro e pequenos empresários dos setores de comércio, serviços e indústria. Entre as principais mudanças está o aumento de 50% do teto de faturamento para as micro e pequenas empresas se enquadrarem no Supersimples.

Com essa modificação, as empresas que estavam no Supersimples e que tenham tido aumento de receita ao longo do tempo poderão continuar no programa.Já as empresas que antes não podiam aderir ao regime, por terem faturamento acima do limite, agora poderão participar do programa.

As novas regras elevam o faturamento anual máximo das pequenas empresas de R$ 2,4 milhões para R$ 3,6 milhões. Para as microempresas, a receita bruta passou de R$ 240 mil para R$ 360 mil. O governo também elevou o limite de faturamento dos microempreendedores individuais em 67%. Com isso, a receita bruta anual passará de R$ 36 mil para R$ 60 mil.Outra mudança prevista é a possibilidade de as micro e pequenas empresas parcelarem em até 60 meses as dívidas com a Receita.

Exportadoras

O pacote também traz benefícios às empresas de pequeno porte que exportam. As companhias com faturamento de até R$ 3,6 milhões no mercado interno poderão ter receita igual com as exportações sem o risco de serem excluídas do Supersimples.

Pela proposta, os micro e pequenos empresários não precisarão mais fazer a declaração anual de IR. A Receita irá, ao final de cada ano, juntar as informações enviadas mensalmente e transformá-las na declaração anual.Todas as mudanças são automáticas o micro e pequeno empresário que já está no programa não vai precisar entrar em contato com a Receita para saber se sua alíquota será modificada.

Os que querem ingressar devem entrar no site do programa e preencher um formulário com algumas informações. Se a empresa já existir, só poderá entrar no programa em janeiro. Se a empresa for nova, poderá ingressar no sistema a qualquer momento.

Fonte: Folha de São Paulo

Com essa modificação, as empresas que estavam no Supersimples e que tenham tido aumento de receita ao longo do tempo poderão continuar no programa.Já as empresas que antes não podiam aderir ao regime, por terem faturamento acima do limite, agora poderão participar do programa.

As novas regras elevam o faturamento anual máximo das pequenas empresas de R$ 2,4 milhões para R$ 3,6 milhões. Para as microempresas, a receita bruta passou de R$ 240 mil para R$ 360 mil. O governo também elevou o limite de faturamento dos microempreendedores individuais em 67%. Com isso, a receita bruta anual passará de R$ 36 mil para R$ 60 mil.Outra mudança prevista é a possibilidade de as micro e pequenas empresas parcelarem em até 60 meses as dívidas com a Receita.

Exportadoras

O pacote também traz benefícios às empresas de pequeno porte que exportam. As companhias com faturamento de até R$ 3,6 milhões no mercado interno poderão ter receita igual com as exportações sem o risco de serem excluídas do Supersimples.

Pela proposta, os micro e pequenos empresários não precisarão mais fazer a declaração anual de IR. A Receita irá, ao final de cada ano, juntar as informações enviadas mensalmente e transformá-las na declaração anual.Todas as mudanças são automáticas o micro e pequeno empresário que já está no programa não vai precisar entrar em contato com a Receita para saber se sua alíquota será modificada.

Os que querem ingressar devem entrar no site do programa e preencher um formulário com algumas informações. Se a empresa já existir, só poderá entrar no programa em janeiro. Se a empresa for nova, poderá ingressar no sistema a qualquer momento.

Fonte: Folha de São Paulo

Falha em auditoria

A PwC poderá ser multada e repreendida pela autoridade reguladora do setor contábil do Reino Unido por erros em auditoria relacionada aos negócios do JP Morgan com valores mobiliários.

Depois de uma investigação de um ano sobre a firma de auditoria, o Accountancy and Actuarial Discipline Board (AADB) está adotando uma ação disciplinar contra a PwC por ela não ter cumprido os padrões profissionais que se esperava dela, deixando de fornecer informações “com a devida perícia, cuidado e diligência”.

A investigação foi desencadeada por uma multa recorde de 33,3 milhões de libras imposta em maio do ano passado pela Financial Services Authority (FSA) à JP Morgan Securities, um dos clientes da PwC, por falhas de conformidade no trato com ativos de clientes entre 2002 e 2008.

Durante esse período, a PwC repetidamente certificou à FSA que a corretora do JP Morgan estava cuidando de maneira correta do dinheiro dos clientes e que os sistemas do banco e seus controles eram adequados.

Na segunda-feira, veio à tona que posteriormente a PwC concordou em pagar US$ 12,5 milhões em dinheiro e créditos ao JP Morgan.

A FSA multou o JP Morgan pela violação de suas normas e por não manter em contas segregadas os ativos de clientes de seus negócios de futuros e opções. Em vez disso, o banco misturou até US$ 23 bilhões em dinheiro de clientes com seus próprios recursos ao longo dos sete anos.

Segundo o JP Morgan, nenhum cliente teve perdas, mas a multa foi a maior emitida pela FSA, em parte porque as infrações ocorreram em um período de tempo muito longo. Se o banco tivesse mergulhado em dificuldades financeiras naqueles sete anos, clientes como fundos de pensão e fundos de hedge poderiam ter perdido dinheiro.

O caso, junto com o colapso do Lehman Brothers em 2008, ajudou a desencadear uma investigação no setor sobre o manejo dos ativo dos clientes, revelando falhas disseminadas e levando a numerosas outras multas. A Ernst & Young foi investigada pelo AADB em relação ao seu trabalho de auditoria para a Lehman Brothers International (Europa).

O AADB, que se reporta ao Financial Reporting Council, conduziu a reclamação contra a PwC a um tribunal disciplinar independente para análise do caso e a decisão das sanções.

O tribunal tem uma série de sanções a seu dispor uma vez que um caso lhe é encaminhado. Ele poderá simplesmente repreender a firma, excluí-la da participação de um órgão setorial ou suspender a licença de funcionamento. Mas fontes próximas da autoridade reguladora afirmam que o mais provável é que haverá uma multa. A PwC terá o direito de apelação.

Procurada pelo FT, a PwC informou que “vem cooperando totalmente com a investigação do AADB desde o começo e o próprio AADB reconhece isso. Naturalmente lamentamos o fato de não termos cumprido com nossos padrões normais em um aspecto de nosso trabalho. Entretanto, como o tribunal vai considerar o assunto no devido tempo, não seria apropriado de nossa parte fazer mais comentários”.

Fonte: Kate Burgess e Brooke Masters, Financial Times, Valor Economico

Depois de uma investigação de um ano sobre a firma de auditoria, o Accountancy and Actuarial Discipline Board (AADB) está adotando uma ação disciplinar contra a PwC por ela não ter cumprido os padrões profissionais que se esperava dela, deixando de fornecer informações “com a devida perícia, cuidado e diligência”.

A investigação foi desencadeada por uma multa recorde de 33,3 milhões de libras imposta em maio do ano passado pela Financial Services Authority (FSA) à JP Morgan Securities, um dos clientes da PwC, por falhas de conformidade no trato com ativos de clientes entre 2002 e 2008.

Durante esse período, a PwC repetidamente certificou à FSA que a corretora do JP Morgan estava cuidando de maneira correta do dinheiro dos clientes e que os sistemas do banco e seus controles eram adequados.

Na segunda-feira, veio à tona que posteriormente a PwC concordou em pagar US$ 12,5 milhões em dinheiro e créditos ao JP Morgan.

A FSA multou o JP Morgan pela violação de suas normas e por não manter em contas segregadas os ativos de clientes de seus negócios de futuros e opções. Em vez disso, o banco misturou até US$ 23 bilhões em dinheiro de clientes com seus próprios recursos ao longo dos sete anos.

Segundo o JP Morgan, nenhum cliente teve perdas, mas a multa foi a maior emitida pela FSA, em parte porque as infrações ocorreram em um período de tempo muito longo. Se o banco tivesse mergulhado em dificuldades financeiras naqueles sete anos, clientes como fundos de pensão e fundos de hedge poderiam ter perdido dinheiro.

O caso, junto com o colapso do Lehman Brothers em 2008, ajudou a desencadear uma investigação no setor sobre o manejo dos ativo dos clientes, revelando falhas disseminadas e levando a numerosas outras multas. A Ernst & Young foi investigada pelo AADB em relação ao seu trabalho de auditoria para a Lehman Brothers International (Europa).

O AADB, que se reporta ao Financial Reporting Council, conduziu a reclamação contra a PwC a um tribunal disciplinar independente para análise do caso e a decisão das sanções.

O tribunal tem uma série de sanções a seu dispor uma vez que um caso lhe é encaminhado. Ele poderá simplesmente repreender a firma, excluí-la da participação de um órgão setorial ou suspender a licença de funcionamento. Mas fontes próximas da autoridade reguladora afirmam que o mais provável é que haverá uma multa. A PwC terá o direito de apelação.

Procurada pelo FT, a PwC informou que “vem cooperando totalmente com a investigação do AADB desde o começo e o próprio AADB reconhece isso. Naturalmente lamentamos o fato de não termos cumprido com nossos padrões normais em um aspecto de nosso trabalho. Entretanto, como o tribunal vai considerar o assunto no devido tempo, não seria apropriado de nossa parte fazer mais comentários”.

Fonte: Kate Burgess e Brooke Masters, Financial Times, Valor Economico

Ibracon é contra rodízio de auditoria

O Instituto dos Auditores Independentes do Brasil (Ibracon) pediu que a Comissão de Valores Mobiliários (CVM) abra mão do rodízio compulsório de firmas de contabilidade nas companhias que instalarem um comitê estatutário de auditoria.

Essa foi uma das sugestões que a CVM recebeu durante uma audiência pública sobre o assunto, encerrada na segunda-feira. A autarquia informou que, agora, está avaliando todas as sugestões, mas não tem prazo para concluir sua análise.

A CVM estuda transformar em norma uma minuta de instrução em que amplia de cinco para dez anos o prazo para as empresas abertas fazerem a rotação de firmas. Obrigatório também na Itália, Índia, Cingapura, Coreia do Sul, o rodízio no Brasil só não é exigido nos bancos, que ficaram livres da tarefa após determinação do Banco Central.

As empresas que quiserem aderir ao rodízio ampliado, conforme proposta original da CVM, precisarão estruturar um comitê de fiscalização das atividades de auditores internos e externos. Para o Ibracon, a criação desse órgão, somada à adoção integral das normas internacionais de auditoria – inclusive as de controle de qualidade e independência -, “constitui o contexto apropriado para a descontinuação do sistema de rodízio obrigatório de firmas no Brasil”.

Fonte: Marina Falcão, Valor Economico

Essa foi uma das sugestões que a CVM recebeu durante uma audiência pública sobre o assunto, encerrada na segunda-feira. A autarquia informou que, agora, está avaliando todas as sugestões, mas não tem prazo para concluir sua análise.

A CVM estuda transformar em norma uma minuta de instrução em que amplia de cinco para dez anos o prazo para as empresas abertas fazerem a rotação de firmas. Obrigatório também na Itália, Índia, Cingapura, Coreia do Sul, o rodízio no Brasil só não é exigido nos bancos, que ficaram livres da tarefa após determinação do Banco Central.

As empresas que quiserem aderir ao rodízio ampliado, conforme proposta original da CVM, precisarão estruturar um comitê de fiscalização das atividades de auditores internos e externos. Para o Ibracon, a criação desse órgão, somada à adoção integral das normas internacionais de auditoria – inclusive as de controle de qualidade e independência -, “constitui o contexto apropriado para a descontinuação do sistema de rodízio obrigatório de firmas no Brasil”.

Fonte: Marina Falcão, Valor Economico

18 agosto 2011

Hypermarcas

[Hypermarcas faz aquisição] de outras que são fechadas e divulgam resultados pro forma, quase nunca auditados, e incluem os números das adquiridas em seus exercícios anteriores. A partir daí, divulgam lucros ajustados pro forma. A carta também fala de provisões e sinergias da operação.

Um analista lembra que o propósito da Hypermarcas ao abrir capital sempre foi o de crescer via aquisições. E acrescenta que a empresa detalha, na divulgação de seus resultados, os ajustes que faz em suas linhas – pelo fato de realizar muitas compras tem, por exemplo, muitos custos não recorrentes, como as taxas que paga aos bancos de investimento que assessoram as operações.

Para ampliar a volatilidade com essa ação, surgiram no mercado rumores de que a Hypermarcas estaria novamente preparando uma aquisição.

O analista Iago Whately, da Fator Corretora, escreveu em relatório que, apesar dos rumores que circularam no mercado, a Hypermarcas não tem dificuldades em cumprir os seus compromissos financeiros no curto prazo e que a situação financeira da companhia não é motivo de preocupação.

Fonte: aqui

Anhanguera

Jonathan Myles Rosenthal, gestor da Newfoundland Capital Management, questionou em seu relatório práticas contábeis da empresa [Anhanguera]. Entre elas, a forma como ela contabiliza suas contas a receber, e os ajustes que tem feito em seu lucro antes de juros, impostos, depreciação e amortização (Ebitda). Nesta semana, executivos da companhia estiveram reunidos com investidores nos Estados Unidos e o analista do BTG Pactual JC Santos comentou, em relatório, que a empresa teve de responder a muitas perguntas sobre os ajustes que faz em seu Ebitda. A companhia detalhou a contabilização de ganhos de capital com a venda de imóveis e sobre os seus custos com fusões e aquisições.

Um dos pontos discutidos foi o fato de ter elevado de seis meses para dois anos o prazo para fazer provisão de seus recebíveis. No setor, a Anhanguera é a única que trabalha com esse prazo mais longo. A justificativa da Anhanguera é que, quando usava o prazo de seis meses, fazia uma provisão fiscal que dá direito a desconto no Imposto de Renda. Mas a empresa não paga IR e, em seu histórico, num prazo maior que seis meses consegue receber o devido por seus alunos. Se ela dá baixa nessa perda em seis meses, e logo depois recupera o dinheiro, acaba pagando PIS e Cofins. Por essa razão, optou por fazer, desde o segundo trimestre do ano passado, uma provisão econômica pelo período de dois anos, para deixar de ser tributada na recuperação dos créditos.

“Sobre esse assunto o debate é longo. Vemos os recebíveis como uma questão para a indústria da educação, uma vez que essa conta vem crescendo, mas conforme os resultados apresentados pela empresa, estamos confortáveis com os critérios usados para as provisões”, diz o analista.

Um outro ponto questionado pelo mercado é o fato de a Anhanguera somar ao Ebitda as receitas obtidas com a cobrança de multas de mensalidades em atraso. Nesse caso, a prática é comum também às concorrentes Estácio e Kroton.

Fonte: aqui

Vale em Inglês

Privatizada há menos de 15 anos, a Vale já não fala mais português quando apresenta seus resultados trimestrais. A companhia, que possui a matriz no país e é uma das mais negociadas na BM&FBovespa, compondo a maior fatia do principal índice da bolsa, mantém como rotina, quando divulga balanço, apenas uma conferência para analistas de bancos e consultorias, na qual só se fala inglês.

(...) "Não é exigência legal, então não há o que a CVM possa fazer em relação a isso, ou que pretenda fazer", disse ontem a presidente da autarquia, Maria Helena Santana, durante evento para apresentação da Estratégia Nacional de Educação Financeira (Enef).

(...) Segundo a assessoria de imprensa da Vale, a conferência com analistas só acontece em inglês porque essa se tornou a língua comum dos especialistas financeiros. (...)

Segundo Haroldo Levy, coordenador do Comitê de Orientação para Divulgação de Informações ao Mercado (Codim), as boas práticas de mercado apontam na direção oposta. Logo no seu primeiro pronunciamento, emitido em outubro de 2005, o comitê abordou o assunto. Na sexta prática,descrita no documento intitulado "Teleconferências", o Codim prega que "a companhia deve sempre realizar a teleconferência para o mercado brasileiro em português". (...)

Vale não fala português nas apresentações de balanço - Marcelo Mota e Juliana Ennes - Valor Econômico - 04/08/2011

(...) "Não é exigência legal, então não há o que a CVM possa fazer em relação a isso, ou que pretenda fazer", disse ontem a presidente da autarquia, Maria Helena Santana, durante evento para apresentação da Estratégia Nacional de Educação Financeira (Enef).

(...) Segundo a assessoria de imprensa da Vale, a conferência com analistas só acontece em inglês porque essa se tornou a língua comum dos especialistas financeiros. (...)

Segundo Haroldo Levy, coordenador do Comitê de Orientação para Divulgação de Informações ao Mercado (Codim), as boas práticas de mercado apontam na direção oposta. Logo no seu primeiro pronunciamento, emitido em outubro de 2005, o comitê abordou o assunto. Na sexta prática,descrita no documento intitulado "Teleconferências", o Codim prega que "a companhia deve sempre realizar a teleconferência para o mercado brasileiro em português". (...)

Vale não fala português nas apresentações de balanço - Marcelo Mota e Juliana Ennes - Valor Econômico - 04/08/2011

Autores mais bem pagos

Os autores mais bem pagos em 2010. Surpresa é a ausência de JK Rowling:

James Patterson = 84 milhões

Danielle

Steel = 35

Stephen

King = 28

Janet

Evanovich = 22

Stephenie

Meyer = 21

Rick

Riordan = 21

Dean Koontz

= 19

John

Grisham = 18

Jeff Kinney

= 17

Nicholas

Sparks = 16 milhões

Fonte: Forbes via aqui

Faturamento

O governo pretende desonerar a folha de pagamento para alguns setores. Isto significa dizer que existe um movimento no sentido de retirar o pagamento de tributos sob os salários e estabelecer outra base. A escolha foi o faturamento. O governo já adiantou que será 1,5% do faturamento.

Entretanto, os ministros da área econômica aparentemente não sabiam a diferença entre faturamento bruto e líquido. Ao ser perguntado qual faturamento seria um disse que não sabia.

Perguntado pelo Valor, Pimentel demorou a responder, fugindo de seu estilo habitual, em que as respostas saem de bate-pronto. Finalmente, depois de alguns segundos em silêncio, ele respondeu: "Eu acho que é sobre o faturamento bruto."

O jornal completa:

É sobre o faturamento bruto que incidem tributos como ICMS, ISS, PIS-Cofins, IPI etc. Empresas de capital aberto divulgam em seus balanços o faturamento líquido, que é aquele, entendem, que deriva do negócio em si, isto é, a receita obtida com a venda de seu produto ou serviçodescontada dos impostos.

Classe social no Brasil

Mas a classe média no Brasil é, pela maioria dos padrões dessas pessoas, pobres. Definição do governo é todo o agregado familiar com renda familiar mensal combinada entre R $ 1.000 ($ 631) e R $ 4.000. Em outras palavras, toda uma família que sobrevivem com cerca de US $ 20 por dia ainda é considerado de classe média. Curiosamente, porém, um novo estudo mostra que os brasileiros também fazem o mesmo erro. Apenas um terço dos brasileiros de classe média sabia que eles pertenciam à classe C, enquanto o resto se identificaram como de baixa renda ou pobres, de acordo com a Data Popular, que entrevistou 3.000 pessoas em todo 251 cidades. Da mesma forma, 55 por cento dos brasileiros de classe alta se identificavam como de classe média e 35 por cento como de baixa renda.Fonte: Financial Times

17 agosto 2011

Rir é o melhor remédio

Larry Page: — I need a new phone, can someone buy me Motorola?

Employee: — Done.

Larry Page: — Great, which model?

Employee: — Model..?

Dica de Rodolfo Araújo. Grata.

Employee: — Done.

Larry Page: — Great, which model?

Employee: — Model..?

Dica de Rodolfo Araújo. Grata.

Google e Motorola

O Google anunciou nesta segunda-feira (15) que vai comprar a Motorola Mobility por cerca de US$ 12,5 bilhões. O presidente do Google, Larry Page, anunciou os planos da aquisição no blog oficial da empresa. A Motorola Mobility, parceira do sistema operacional Android, é responsável pela fabricação de tablets e smartphones, como o Xoom e o Atrix.

Segundo o jornal “Wall Street Journal”, o Google planeja comprar a Motorola Mobility por US$ 40 por ação em dinheiro – ou cerca de US$ 12,5 bilhões. A oferta representa um ágio de 63% sobre o valor de fechamento da ação da Motorola na bolsa de valores de Nova York, na sexta-feira (12).

As empresas esperam que a aquisição seja concluída até o início de 2012. A compra acontecequase oito meses depois de a Motorola anunciar sua divisão em Motorola Solutions, centrada nos serviços para empresas, e Mobility, focada no consumidor final. Em 2008, a Motorola decidiu usar apenas o Android em seus smartphones.

“Dado o sucesso fenomenal do Android, estamos sempre procurando novas maneiras de investir na plataforma. É por isso que estou tão animado em anunciar que concordamos em adquirir a Motorola”, escreveu Larry Page no blog oficial do Google.

A aquisição da Motorola Mobility permitirá ao Google aumentar a concorrência na telefonia móvel. “A compra não vai mudar o nosso compromisso em executar o Android como uma plataforma aberta. A Motorola continuará a ser uma licenciada do Android”, afirmou Page.