No Brasil, assinatura em parecer é obrigatória

Fernando Torres, de São Paulo - Valor Econômico - 30/12/2009

Os auditores independentes que atuam no Brasil precisam assinar os pareceres que emitem sobre os balanços das companhias abertas pelo menos desde outubro de 1978, quando a Comissão de Valores Mobiliários (CVM) editou a Instrução nº 04.

No mercado local, a última polêmica que contrapôs auditores e CVM foi causada pelo rodízio de auditorias a cada cinco anos, criado pela instrução nº 308, de 1999. Posteriormente, a autarquia adiou de 2009 para 2012 a implementação da segunda rodada de troca das firmas, citando as mudanças contábeis como motivo. Há a expectativa, no entanto, de que se mantenha apenas o rodízio das equipes de auditoria, e não necessariamente da empresa.

O adiamento dessa discussão não significa, contudo, que a vida dos auditores continua a mesma. Para 2010, eles devem se adaptar a 38 novos normativos aprovados no fim de novembro pelo Conselho Federal de Contabilidade (CFC), que tiveram como base regras emitidas pela Federação Internacional dos Auditores (Ifac, na sigla em inglês). As normas explicam como os auditores devem fazer e evidenciar seu trabalho, e são mais rigorosas que as atuais. "Algumas são as mesmas, mas teve uma série de coisas que foi alterada, tornando as normas mais exigentes do que foram no passado", afirma Artemio Bertholini, sócio da Directa Auditores.

Outra exigência para a categoria será a realização de um mínimo de horas de curso sobre as normas internacionais de contabilidade, conforme determinação da CVM prevista na deliberação nº 570. Conforme a tabela do CFC, todo auditor registrado na CVM terá que fazer o mínimo de 10 pontos para o ano-base 2009, 15 pontos para 2010 e 12 pontos em 2011. A ideia inicial era ter 20 pontos para cada ano, mas posteriormente a CVM flexibilizou a medida.

Também como novidade para 2010, os auditores terão que emitir relatório de avaliação da qualidade e adequação do sistema de controles internos de instituições financeiras. A obrigação vem com a circular 3.467 do Banco Central.

10 janeiro 2010

Parecer de Auditoria 2

Parecer de Auditoria

Contabilidade: Setor evoca até terrorismo contra a possibilidade de ter que assinar o parecer de balanços.

Auditores dos EUA querem manter anonimato

Por Jonathan Weil, Bloomberg, de Nova York

Valor Econômico - 30/12/2009

Se as pessoas que auditam as companhias americanas forem obrigadas a assinar seus pareceres, os terroristas sairão vitoriosos.

Esse é um dos argumentos do setor, agora que a principal agência reguladora da atividade está considerando exigir que sócios em firmas de auditoria assinem quando emitirem uma opinião sobre os balanços das empresas abertas.

Essa proposta do Conselho de Supervisão de Contabilidade das Companhias Abertas (PCAOB) já deveria ter sido implementada há muito tempo. Para que seja relevante, porém, o PCAOB precisa também sobreviver a um desafio mais existencial.

Há duas semanas, a Suprema Corte ouviu os argumentos de uma ação que busca extinguir a agência semigovernamental, com base em que o processo de nomeação de membros seria inconstitucional. Uma decisão contra o conselho, criado em 2002 pela lei Sarbanes-Oxley, poderá caracterizar uma oportunidade perdida para produzir a necessária transparência num sistema envolto em sigilo.

Pela maneira como são atualmente feitos os pareceres de auditoria nos EUA, apenas o nome da firma de contabilidade aparece na linha de assinatura. Não há com saber quais sócios estão encarregados de quais companhias.

Considere a dose de histeria em uma carta enviada ao conselho em 11 de setembro por Paul Rohan, diretor de controle de qualidade na UHY, que audita 73 companhias.

"Um sócio identificado publicamente pela exigência de assinar um parecer de auditoria poderia se transformar em alvo de terroristas nacionais ou internacionais", escreveu Rohan. Os riscos poderiam incluir "assassinato ou sequestro do sócio e de sua família".

Seus comentários foram feitos em resposta a uma indagação do conselho, em julho, consultando sobre se uma exceção seria necessária para evitar que a revelação de informações "possa criar uma ameaça iminente e importante" à segurança pessoal. Disse-me Rohan: "Há muitas pessoas por aí que agiriam violenta e gratuitamente. Isso [a identificação] seria uma maneira de proporcionar alvos a pessoas ressentidas".

Argumentos absurdos como esse evidenciam como a lei Sarbanes-Oxley estava certa em destituir a profissão contábil de sua autonomia para estabelecer padrões de auditoria em companhias de capital aberto. Até mesmo grandes firmas recorreram a diferentes gradações de disseminação de medo.

A Deloitte & Touche disse que a divulgação de nomes dos sócios "poderia resultar em consideráveis preocupações com segurança e privacidade". Para a Grant Thornton, os melhores sócios poderiam se recusar a assumir papéis de liderança em "auditorias problemáticas devido a riscos de maior responsabilidade legal ou riscos pessoais de segurança associados a determinados clientes".

Epa, será que eles acham que os executivos e conselheiros das companhias que auditam deveriam permanecer anônimos também?

Nos termos da proposta do conselho, o sócio com a responsabilidade final pela auditoria de uma companhia teria de assinar o parecer. Assim, seria possível a pessoas de fora checar o histórico da pessoa. Se as demonstrações financeiras posteriormente se revelassem incorretas - ou pior, fraudulentas - o nome do sócio já seria conhecido publicamente.

Embora essa exigência seja padrão na Europa [e no Brasil (veja nesta página)] , as firmas de auditagem não a desejam nos EUA. Elas alegam que essa divulgação não proporcionaria informações úteis a investidores e poderia resultar em maior vulnerabilidade para sócios durante ações judiciais.

A KPMG afirmou que a divulgação "poderia acarretar estresse adicional, bem como preocupações com a segurança do sócio envolvido". Exemplo: "A cobertura na mídia sobre problemas financeiros em uma companhia poderia citar nominalmente a firma e o sócio". Deus proíba que alguém como eu cometa tal desatino.

A proposta do conselho traz à mente um ex-sócio da Arthur Andersen em Phoenix, de nome Jay Ozer, que acabou por perder suas licenças estaduais e foi impedido de atuar como contador credenciado perante a Comissão de Valores Mobiliários americana (SEC).

Ozer foi o principal sócio na auditoria de três clientes da Andersen envolvidos em fraude. Um delas, durante a década de 80, era a Lincoln Savings & Loan, cujo presidente, Charles Keating, foi mandado para a cadeia.

Outra foi a Fundação Batista do Arizona, um esquema Ponzi na década de 90 que custou mais de US$ 500 milhões a investidores.

Em 2004, Ozer pagou uma multa de US$ 50 mil para arquivar acusações de fraude apresentadas pela SEC envolvendo seu trabalho de auditoria para a Styling Technology, fabricante de produtos de beleza que faliu em 2000.

Os investidores pelo menos teriam tido uma chance de rastrear Ozer se ele tivesse alguma vez assinado seu nome publicamente.

Há mais coisas em jogo do que essa proposta, evidentemente. Se o conselho for considerado inconstitucional, toda a legislação Sarbanes-Oxley poderia ser invalidada, incluindo a exigência de relatórios de auditoria separados sobre os controles internos da companhias.

09 janeiro 2010

Maiores e Menores

Do lado esquerdo, as economias com maiores taxas de crescimento em 2008. E a surpresa do Catar, com 24,5%. E os piores resultados, com Lituânia (com efeitos da crise financeira) e Venezuela (em razão de Chavez). Fonte: The Economist, via aqui.

Chuva e consequência

A figura mostra os locais onde ocorreram mais de 350 mm de chuva em uma semana no Brasil. (Em 2006, em Mumbai, Índia, choveu 1000 mm em 24 horas.)

08 janeiro 2010

Todas as Mortes são suicídios

Dubner pergunta se todas mortes não seriam suicídios. Usando Gary Becker, a resposta seria um aparente sim. Entretanto, Andrew Gelman (A bouquet of fallacies from Gary Becker and Stephen Dubner) faz uma análise crítica a esta afirmação, no que ele chama de um bouquet de falácias, incluindo a falácia da pessoa inteligente e a falácia do controle.

Efeito da demanda

Administrar um cenário de demanda variável é particularmente desafiador em uma empresa de serviços, pois geralmente essas empresas possuem uma maior parcela de custos fixos. O artigo estuda como uma empresa prestadora de serviços administra sua variabilidade de demanda e a relação com a lucratividade da organização. Além disso, buscou-se levantar quais alternativas são utilizadas para minimizar o impacto de uma demanda variável na rentabilidade da empresa. Para isso, foi realizado um estudo de caso único, com uma empresa brasileira prestadora de serviços de tecnologia da informação. O estudo sugere que alternativas como a subcontratação de terceiros para cobrir picos de demanda pode ter benefícios apenas no curto prazo, derrubando a lucratividade da empresa em períodos mais longos. Algumas opções são levantadas, como a internacionalização de funcionários e o investimento na formação de mão-de-obra própria.

Demanda Variável e Lucratividade em Empresas Prestadoras de Serviços: um estudo de caso no setor de tecnologia da informação - Rodolfo Ribeiro, Alexandre Luzzi Las Casas, Rachel Campos Niza, Renan Mastrange Guedes

Demanda Variável e Lucratividade em Empresas Prestadoras de Serviços: um estudo de caso no setor de tecnologia da informação - Rodolfo Ribeiro, Alexandre Luzzi Las Casas, Rachel Campos Niza, Renan Mastrange Guedes

Valor Justo em Discussão

Em postagem anterior comentei um texto de sobre o valor justo nos bancos. Os autores discordam da argumentação dos bancos que a adoção do método contábil teria influencia sobre o seu desempenho.

Em Fair value foresight and equity destruction, Tracy Alloway comenta um estudo da Fitch sobre o assunto:

Em Fair value foresight and equity destruction, Tracy Alloway comenta um estudo da Fitch sobre o assunto:

As noted earlier, Fitch reviewed the fair value disclosures of 20 large banks in the U.S. This review showed some interesting trends. As shown in, the weighted average fair value of loans declined from a multiyear high of 102.5% of net book value at Dec. 31, 2002, to a multiyear low of 95.4% as at June 30, 2009.

Hypothetically, if the proposal for loans was adopted in the third quarter of 2009, it would result in a decrease in shareholders’ equity of $130 billion (approximately 14% of the combined total equity of all the 20 banks reviewed). This reduction excludes offsets from applying fair value to the liabilities that fund the loans.

07 janeiro 2010

Teste #208

Uma empresa com participação acionária brasileira declarou guerra a imprensa econômica inglesa. Tudo por conta de documentos que foram entregues antes de uma operação de takeover. Qual seria esta companhia?

Gerdau

Interbrew

Vale do Rio Doce

Resposta do Anterior: Itália Fonte: aqui

Gerdau

Interbrew

Vale do Rio Doce

Resposta do Anterior: Itália Fonte: aqui

Replicando K&T

O objetivo deste estudo foi replicar a investigação empírica desenvolvida por Kahneman e Tversky (1979), buscando verificar, em estudantes de Ciências Contábeis de uma universidade pública e duas faculdades particulares, a evolução racional no processo decisório ao longo dos períodos e também a influência do gênero para questões relacionadas a perdas e exposição ao risco. Para tal, utilizou-se de uma pesquisa de campo, por meio da aplicação de questionários, no modelo original proposto pelos autores retro citados. Simultaneamente, realizou-se um estudo comparativo dos resultados obtidos com a pesquisa desses precursores e de outros autores que também replicaram essa pesquisa no contexto brasileiro no que concerne aos efeitos estudados (efeito certeza, isolamento e reflexo). Os resultados indicaram que não há influência da evolução racional no processo decisório, pois se observou que a posição do aluno no curso não altera o seu modo de perceber o risco e nem a sua intensidade de aversão às perdas. Observou-se também que o gênero dos respondentes influencia na decisão de tomada de risco, pois o sexo feminino possui uma aversão mais acentuada ao risco que o masculino. Por fim, comparando-se simultaneamente os resultados encontrados na pesquisa atual com os resultados de outros autores, verificou-se que esses eram bastante semelhantes e que os aspectos comportamentais estudados são pouco influenciados por vieses culturais e racionais.

Finanças Comportamentais: um estudo comparativo utilizando a teoria dos prospectos com os alunos de graduação do curso de ciências contábeis - Rhoger Fellipe Marinho, Umbelina Cravo Teixeira Lagioia, Carolina Veloso Maciel, Raimundo Nonato Rodrigues

Finanças Comportamentais: um estudo comparativo utilizando a teoria dos prospectos com os alunos de graduação do curso de ciências contábeis - Rhoger Fellipe Marinho, Umbelina Cravo Teixeira Lagioia, Carolina Veloso Maciel, Raimundo Nonato Rodrigues

Constituição do Brasil

A figura mostra as palavras que mais aparecem na nossa constituição. Observe a predominância das palavras jurídicas. Compare com a constituição dos EUA:

06 janeiro 2010

Bolha no Mercado Brasileiro

A existência do componente de bolha na formação dos preços pode ser indicada pelo seu desvio em relação ao seu valor fundamental. O presente estudo buscou encontrar evidências sobre ocorrência de bolhas de preços no mercado acionário brasileiro no período de 1994 a 2007. Foram feitos testes no mercado de forma geral e em 17 setores classificados pelo banco de dados Economática®. Para testar a evidência de bolhas no mercado como um todo, foi utilizado o Ibovespa como proxy do preço médio das ações, e como indicador médio da distribuição de dividendos, foi construído um índice, de dividendos distribuídos, baseado nas próprias carteiras do Ibovespa no período. Foram feitos os testes de cointegração Engle-Granger e Johansen, com o objetivo de verificar se os citados índices mantiveram uma relação de equilíbrio de longo prazo. O resultado encontrado demonstra que não há cointegração entre o Ibovespa e o Idividendos, indicando a possibilidade de terem ocorrido uma ou mais bolhas na formação dos preços das ações. Os testes setoriais demonstram o mesmo resultado do teste geral, havendo fortes indícios da possibilidade de bolhas de preços nos 17 setores pesquisados. Os testes de causalidade Granger indicam que os dividendos não “Causam Granger” o Ibovespa e nos 17 setores, ao nível de significância de 1%, 82% dos setores não apresentaram nenhuma causalidade na direção dividendos–preços das ações, reforçando os resultados encontrados nos testes de cointegração.

EVIDÊNCIAS DE BOLHAS DE PREÇOS NO MERCADO ACIONÁRIO BRASILEIRO

Bruno Vinícius Ramos Fernandes & Otavio Ribeiro de Medeiros (UnB)

Teste #207

Em diversos países do mundo, o negócio de loteria serve para financiar despesas dos governos. Você saberia dizer qual destes países possui a maior loteria do mundo?

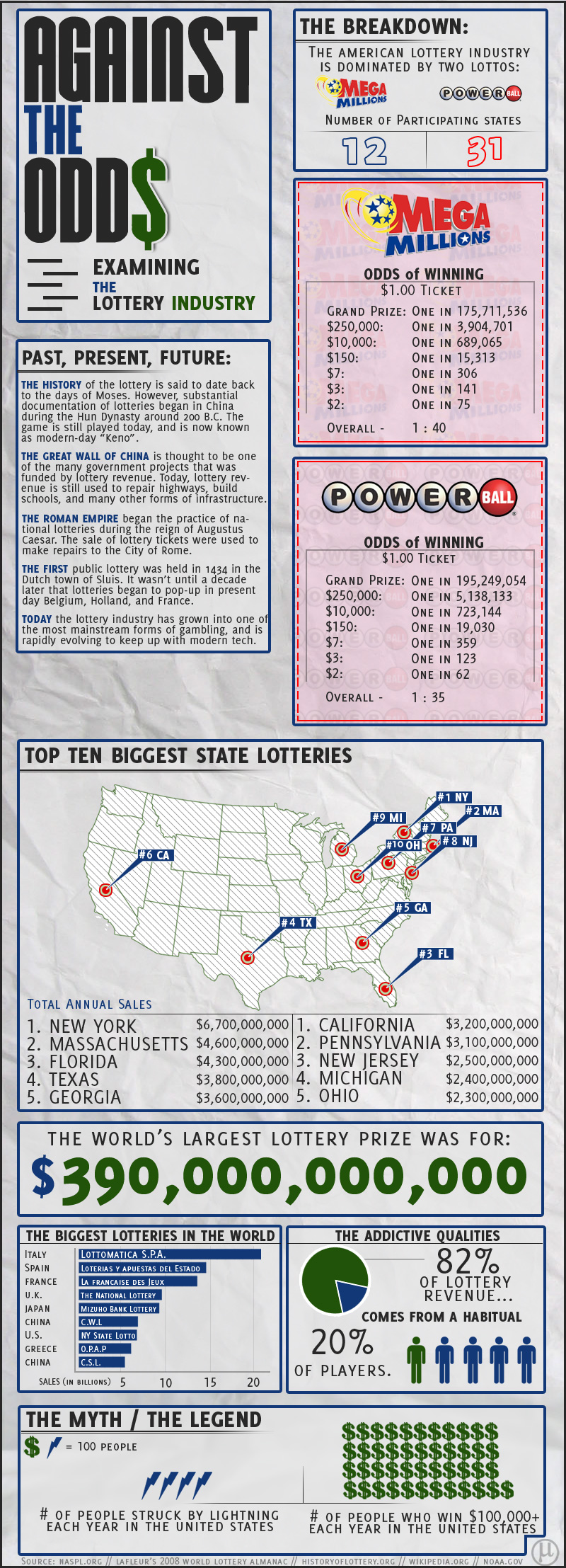

Espanha

França

Itália

Resposta do Anterior: A empresa avaliadora (BBI) e a empresa avaliada (Melpaper) e o lado é de 2009. Ao aumentar a taxa de desconto, o valor deve diminuir, não aumentar. Básico.

Espanha

França

Itália

Resposta do Anterior: A empresa avaliadora (BBI) e a empresa avaliada (Melpaper) e o lado é de 2009. Ao aumentar a taxa de desconto, o valor deve diminuir, não aumentar. Básico.

Marcas

52 fatos interessantes sobre grandes marcas

1 – O atual logotipo da Shell foi criado em 1971 pelo artista Raymond Loewy. Essa cara também é responsável por criar o desenho da garrafa da Coca-Cola e o logo da Lucky Strike.

2 – A Ray-Ban criou os dois mais populares modelos de óculos do mundo: o Ray-Ban Aviator, seguido pelo Ray-Ban Wayfarer.

3 – Uma garrafa de Perrier chega a produzir 50 milhões de bolhas.

4 – Adolf Dassler começou uma fábrica de tênis com o irmão. Depois de décadas trabalhando juntos, os dois brigaram e cada um seguiu seu caminho. Adolf abriu uma nova empresa, a qual ele batizou usando seu apelido (adi) e as três primeiras letras de seu sobrenome (das), criando a Adidas. Já o irmão dele, Rudolf…

5 – ….abriu uma fábrica também. Pensou em batizar de Ruda, no mesmo esquema da empresa do irmão, unindo as duas primeiras letras de seu nome e sobrenome. No entanto, achou que a marca não soava bem e resolveu trocá-la por Puma.

6 – As fábricas japonesas destruíram a produção de motocicletas norte-americana. Com o Japão vendendo produtos mais baratos e confiáveis, em poucos anos já não havia uma fábrica americana sequer funcionando, exceto uma: a Harley-Davidson. A tática deles? Enquanto o Japão produzia “motinhas” econômicas e baratas, a Harley-Davidson optou por segmentar seus produtos, fabricando motos “de verdade”, com motores cromados e potentes, guidons inovadores e pinturas que encantavam os olhos dos consumidores.

7 – A Pepsi foi a primeira a vender seu refrigerante em garrafas de dois litros e a oferecer ao consumidor uma versão diet da bebida.

8 – A GlaxoSmithKline, proprietária do famoso Sonrisal, não sabe explicar a origem do nome da marca do antiácido. Depois de uma extensa pesquisa, com a ajuda dos internautas, o DM concluiu que o nome seria a mistura das palavras em espanhol sonrisa (sorriso) e sal. Uma óbvia combinação para expressar a idéia de que tomar o antiácido (sal de frutas) faria o consumidor voltar a sorrir, deixando a incômoda indigestão no passado.

9 – O nome da CVC vem das iniciais de um dos sócios fundadores da empresa, Carlos Vicente Cerchiari. No entanto, Cerchiari nunca viu a companhia fazer sucesso. Ele saiu da sociedade apenas dois anos depois, vendendo sua parte para o outro sócio.

10 – A Johnnie Walker sempre fabricou excelentes uísques, mas foi a propaganda que mostrou a marca ao mundo. A primeira ação foi diferenciar o produto. Já no lançamento do Black Label eles introduziram uma garrafa quadrada, a qual não levava um rótulo reto como os outros uísques, porém um rótulo colado com 24 graus de inclinação.

11 – A marca Maizena surgiu de maíz, palavra espanhola que significa milho e que por sua vez tem origem num idioma falado por indígenas do sul do México.

12 – O inventor do champanhe, o monge beneditino Pierre Perignon, o qual também inspirou o nome da marca Dom Perignon, foi na verdade contratado pelos vinicultores franceses para achar um modo de impedir que o vinho “estragasse” e virasse espumante. Ao contrário das expectativas, Perignon ignorou os pedidos e percebeu que a bebida tinha potencial.

13 – A Motorola fez fortuna vendendo aparelhos eletrônicos para automóveis. O mais conhecido deles deu nome à empresa. Era um rádio de carro, batizado com um nome que pretendia associar os conceitos de carro (motorcar, em inglês) e Victrola, uma marca de aparelhos de som muito famosa à época.

14 – A grande sacada dos irmãos Clemens e August Brenninkmeyer, fundadores da C&A, foi apostar numa mudança dos hábitos dos consumidores. Antigamente as lojas vendiam os tecidos inteiros aos clientes, como era tradição. Depois os panos eram levados a um alfaiate ou costureira. Os Brenninkmeyer acharam por bem mudar um pouco as coisas e resolveram vender roupas já prontas, quando a idéia de ter roupas com tamanhos padronizados ainda parecia absurda.

15 – O fundador do Hotmail investiu 300 mil dólares para criar o site, o primeiro a oferecer acesso a uma caixa de e-mails de qualquer computador. Dois anos mais tarde ele venderia sua criação por 400 milhões de dólares, pagos pela Microsoft de Bill Gates.

16 – A Xerox, além de inventar a fotocopiadora, foi responsável por criar o primeiro software com interface gráfica (com ícones e janelas) e o mouse. Infelizmente para eles, os diretores da empresa não acharam a idéia boa. Foi então que um cara chamado Steve Jobs entrou em cena…

17 – …Jobs comprou o software da Xerox e investiu em seu desenvolvimento. Pouco tempo depois ele lançaria o revolucionário Macintosh e seu software com interface gráfica chamado Mac OS. No entanto, o dono da Apple cometeria um erro grave. Entre os especialistas que o ajudaram o desenvolver o novo software estava um rapaz chamado William Gates…

18 – …Gates se integrou ao projeto e aprendeu tudo o que podia sobre a interface gráfica. Aprendeu tanto que no dia em que Jobs lançou oficialmente o Macintosh soube que a Microsoft já estava vendendo versões piratas do Mac OS no Japão, batizadas com o nome Windows.

19 – A General Motors foi a líder em vendas de veículos no mundo durante 77 anos, apesar da Ford ter inventado esse mercado. Seu diferencial era vender carros para segmentos específicos de clientes, enquanto a maior concorrente vendia veículos iguais.

20 – O Red Bull que tomamos é baseado numa bebida inventada na Tailândia, chamada de krating daeng (touro vermelho).

21 – A Minnesota Mining and Manufacturing Corporation, conhecida como 3M, é responsável pela invenção do Post-it e do Durex, entre outros. Estima-se que 25% da população mundial use pelo menos um de seus produtos por dia.

22 – O senhor José Balbino Siqueira fundou um banco para atender as necessidades de agricultores que atuavam nas proximidades do município de Pratápolis. Batizou seu empreendimento de Banco Itaú, em referência a uma antiga denominação dada pelos índios àquela região. Em tupi-guarani, a palavra itaú significa pedra preta. Os nativos deram esse nome à área por encontrarem ali muitas rochas de cor escura.

23 – A Ford não é apenas uma fábrica de carros. A marca será lembrada sempre por ter popularizado a linha de produção, processo de fabricação que mudou completamente o sistema capitalista.

24 – O Comandante Rolim, fundador da TAM, fez seu primeiro vôo solo tendo estudado apenas 9 horas.

25 – King C. Gillette inventou o barbeador seguro: não precisava amolar e não oferecia o perigo da navalha. A idéia era boa, no entanto os homens estavam acostumados a freqüentar a barbearia. Dotado de um senso comercial extraordinário, Gillette enviou gratuitamente um de seus aparelhos de barbear para cada soldado americano durante a I Guerra Mundial. Como King sabia, os militares precisam estar bem barbeados sempre e sua invenção poderia proporcionar isso de um modo mais rápido e eficaz. Depois de terminado o conflito, os soldados que voltavam tinham adquirido o hábito de barbear-se em casa, ao invés de irem ao barbeiro. A novidade logo se espalhou e o mercado da nova invenção cresceu de um modo surpreendente.

26 – A Colt colocou no mercado as primeiras armas com tambor, capazes de disparos consecutivos. Baratas, fáceis de usar e letais eram as armas Colt. Por isso que muitos dizem que Abraham Lincoln tornou todos os homens livres, mas Samuel Colt os tornou iguais.

27 – Jesus Norberto Gomes, criador do famoso Guaraná Jesus, era ateu.

28 – O nome do cigarro Marlboro é uma referência à rua na qual ficava a sede da empresa em Londres, a Great Marlborough Street.

29 – No início do século XX a empresa americana Converse criou um modelo de tênis destinado a jogadores de basquete. Para divulgar a marca, eles contrataram um jogador chamado Chuck Taylor para desenvolver o calçado e participar das propagandas. Nascia o Converse All Star Basketball Boots – Signed by designer Chuck Taylor. Conhecido aqui simplesmente como All Star, o tênis da Converse fez o maior sucesso nos EUA, tendo ficado famoso até no Japão…

30 – …Na terra do sol nascente, o All Star chamou a atenção do empresário Kihachiro Onitsuka. Num primeiro momento ele copiou descaradamente o modelo do tênis americano. Porém, o tempo foi passando e ele desenvolveu vários aspectos do projeto, especialmente o solado. Rapidamente ele já fazia calçados melhores que os da Converse, em geral voltados para a prática de esportes. Surgia a Anima Sana In Corpore Sano, mais conhecida pelas iniciais ASICS. Fazendo o movimento contrário, os tênis da ASICS passaram a ser exportados para os EUA…

31 – …Dois desses importadores eram Phil Knight e Bill Bowerman. Fascinados com a qualidade dos tênis da ASICS, eles venderam muito para o mercado americano. Depois de dez anos, decidiram que deveriam fabricar calçados também. Ao batizar a nova empreitada, eles escolheram o nome da deusa grega da vitória, Niké.

32 – Duas teorias explicam o nome da Pizza Hut. A primeira diz que os fundadores não tinham muita grana quando resolveram abrir a empresa. O jeito foi alugar uma loja mais em conta. Escolheram então um prédio esquisito e meio abandonado, em forma de cabana. Essa aparência serviu para compor a marca da empresa, que uniu o nome do principal produto (pizza) à palavra inglesa hut (cabana). Outra teoria afirma que o nome da marca Pizza Hut surgiu de um problema com o letreiro da loja. A pouca grana fez com que os dois irmãos só pudessem comprar um letreiro pequeno para a primeira pizzaria. Depois de escreverem a palavra “pizza”, só sobrou espaço para um nome com três letras. Daí entrou o termo hut, para dar a idéia de “cabana da pizza”.

33 – Existem 70 tipos diferentes de Fanta, muitas delas baseadas no gosto específico do consumidor local. A mais famosa é a de laranja. Porém ela muda de país para país, variando a porcentagem de suco natural diluído na bebida. No Brasil, onde mais se consome a de laranja, a quantidade de suco natural na bebida é a maior do mundo (10%). Em alguns países a concentração é de 2%.

34 – A morte de Jack Daniel, criador da marca Jack Daniel’s, teria sido assim. Certo dia ao chegar no escritório bem cedo, ele tentou abrir seu cofre, no entanto não lembrava da combinação. Puto da vida, Jack teria dado um belo chute no cofre e arrebentado o dedão do pé. O machucado virou uma ferida maior e ele teria morrido de infecção generalizada. Segundo o site da Jack Daniel’s, a lição que se tira dessa história é “não vá trabalhar cedo”.

35 – A Philips esteve envolvida diretamente nas invenções da fita K7, do CD e do DVD.

36 – O inventor da arma AK-47, Mikhail Timofeevich Kalashnikov, nunca ganhou um tostão pela invenção do rifle, apesar dos russos terem vendido cerca de 100 milhões de armas como essa.

37 – Ferruccio Lamborghini era um rico empresário, dono de uma fábrica de tratores. Adorava carros de corrida e os colecionava. Sua marca preferida era a conterrânea Ferrari, apesar de achar que o câmbio desses carros não eram lá essas coisas. Certo dia Ferruccio resolveu dizer isso diretamente a Enzo Ferrari. O dono da escuderia respondeu secamente: “senhor Lamborghini, não acho que alguém que fabrica tratores tenha autoridade para criticar meus carros”. Com raiva, Ferruccio prometeu fazer seus próprios carros. Surgia a Lamborghini.

38 – O logotipo da Bic foi criado pelo artista Raymond Savignac. O desenho, feito para atrair a atenção das crianças, é de um menino com uma esfera no lugar da cabeça e segurando uma caneta nas costas.

39 – O relógio da Omega modelo Speedmaster continua a ser o primeiro e único relógio a ter sido usado num corpo celeste além da Terra.

40 – De onde vem o termo Nokia? Na verdade esse é o nome de um pequeno mamífero que habitava a região na qual passa o rio, uma espécie de marta. O curso d’água acabou ganhando o mesmo nome, assim como a cidade que foi construída em suas margens. Então temos, por ordem, um bicho chamado Nokia, que deu a um rio o seu nome. O rio, por sua vez, batizou a cidade. A cidade batizou a empresa.

41 – Diz a lenda que o sistema de busca criado por Page e Brin, o Google, foi esnobado pela Yahoo, na época dona do maior buscador da internet.

42 – O logotipo da Ferrari tem uma origem inusitada. Em 1923, após ganhar uma corrida, Enzo Ferrari conheceu uma senhora. Ela era mãe de Francesco Baracca, um piloto italiano que tinha lutado na I Guerra Mundial. Muito bom de mira, Baracca era mestre em derrubar os aviões inimigos. Para dar sorte, ele costumava pintar um cavalo empinado num lado da aeronave. A mãe dele quis que Enzo compartilhasse dessa mesma sorte e pediu a ele para também pintar o cavalo em seu carro de corrida. Uma vez que Enzo também tinha lutado na I Guerra, ele aceitou o conselho da dona Baracca e pintou o cavalinho, desenho que mais tarde se tornaria o logotipo de sua empresa.

43 – O inventor do isqueiro Zippo era apaixonado por engenharia. Uma das coisas que mais o fascinava era o projeto do zíper. Ele gostava tanto que na hora de batizar sua própria criação se inspirou no termo zipper.

44 – E por que o sobrenome dos fundadores é Toyoda e da fábrica é Toyota? Mais um caso de termo mudado para que a pronúncia no exterior ficasse mais simples e fácil de lembrar.

45 – Cotonete é um termo inventado pela Johnson & Johnson. Ele une cotton (sem um dos t’s) ao sufixo ete (cotonete), muito usado no diminutivo de diversas palavras.

46 – Quando chegou ao Brasil, o Volkswagen ainda levava esse nome. Acontece que a palavra volkswagen não é fácil de falar na nossa língua. Então logo arranjaram um apelido para o carro, que passou a ser chamado de volks (folks, na pronúncia em alemão). Porém, caro leitor, a língua e dinâmica e bem sabem os lingüistas que ela busca a facilidade. Por isso logo o volks foi aportuguesado, transformando-se em fusca.

47 – Em 1955, ao encontrar dificuldades para escoar sua produção para São Paulo, a Sadia arrendou um avião para levar os produtos para lá. O transporte ajudou muito a companhia, mas também chamou a atenção do consumidor comum, interessando em comprar passagens de avião. Vendo aí uma boa oportunidade, a diretoria criou a Sadia S.A. Transportes Aéreos. Inicialmente levando passageiros de municípios catarinenses para a capital paulista, a companhia cresceu e logo ganhou mercado em outras regiões. Na década de 70 já era uma das maiores linhas aéreas do país. Nessa altura os donos resolveram desvincular a palavra Sadia (alimentos) e criar uma nova marca para a companhia aérea. Surgia assim a tão conhecida Transbrasil, que infelizmente veio a falir em 2001.

48 – A palavra sucrilho é uma mistura entre o termos sugar (açúcar), crisp (crocante) e milho. Só é usada no Brasil. Nos países da América que falam espanhol Sucrilhos se chama Zucaritas. O nome do tigre é Toño.

49 – A marca Blue Tree é a tradução para o inglês do sobrenome da fundadora da empresa, Chieko Aoki.

50 – Em 1905 a Faber-Castell lançou o lápis Castell 9000. Esse produto praticamente criou todos os padrões de material, tamanho e maneira de produção dos lápis fabricados dali para frente.

51 – O logotipo da Batavo, empresa fundada por imigrantes holandeses, é composto pela figura de uma garota de tranças e chapéu, caracterização adotada pelas holandesas do início do século XX durante festas rurais.

52 – Pemberton vendeu os direitos de comercialização da Coca-Cola cinco anos depois de criar a bebida. Quem comprou foi um empresário chamado Asa Griggs Candler. Muita gente diz que Pemberton fez besteira ao vender a fórmula. No entanto, quem entende do assunto, sabe que o sucesso não vem do sabor da bebida em si, mas sim do marketing. Por isso Candler é considerado o grande gênio por trás da Coca-Cola. Foram suas táticas agressivas de propaganda popularizaram a marca. Mesmo assim, Candler não era infalível. Até 1894 a Coca-Cola era vendida somente em copos abertos de 237 mililitros, diretamente em pontos comerciais. Nesse mesmo ano um comerciante chamado Joseph Biedenharn propôs a Candler vender a bebida em garrafas. Candler achou que não faria sucesso e, cinco anos depois, vendeu os direitos de engarrafamento por apenas um dólar.

Fonte: Aqui. Enviado por Eric Adrian, grato.

05 janeiro 2010

Rir é o melhor remédio

Sobre a Vírgula

Vírgula pode ser uma pausa... ou não.

Não, espere.

Não espere.

Ela pode sumir com seu dinheiro.

23,4.

2,34.

Pode criar heróis..

Isso só, ele resolve.

Isso só ele resolve.

Ela pode ser a solução.

Vamos perder, nada foi resolvido.

Vamos perder nada, foi resolvido.

A vírgula muda uma opinião.

Não queremos saber.

Não, queremos saber.

A vírgula pode condenar ou salvar.

Não tenha clemência!

Não, tenha clemência!

Detalhes Adicionais:

SE O HOMEM SOUBESSE O VALOR QUE TEM A MULHER ANDARIA DE QUATRO ÀSUA PROCURA.

* Se você for mulher, certamente colocou a vírgula depois de MULHER...

* Se você for homem, colocou a vírgula depois de TEM...

Encaminhado por Nelma Tibúrcio, grato.

Teste #206

Um lado de avaliação, onde a empresa de consultoria recebeu R$200 mil pelo trabalho, utilizou-se o custo do capital próprio para descontar o fluxo de caixa do acionistas. Usando uma taxa de desconto básica de 13,83%, a empresa chegou a um valor de R$28 068. Na página 22, fizeram uma análise de sensibilidade do valor do capital próprio, usando taxas um pouco acima e um pouco abaixo da taxa de desconto básica e chegaram ao seguinte resultado:

12,83% = 28 064

13,33% = 28 066

13,83% = 28 068

14,33% = 28 070

14,83% = 28 072

Apenas observando estes números, você seria capaz de dizer se existe alguma coisa de errado?

Resposta do anterior: praticamente não teve ganho. Algo em torno de 0,5% (se não tiver muita alteração desde que esta postagem foi escrita. Fonte aqui)

12,83% = 28 064

13,33% = 28 066

13,83% = 28 068

14,33% = 28 070

14,83% = 28 072

Apenas observando estes números, você seria capaz de dizer se existe alguma coisa de errado?

Resposta do anterior: praticamente não teve ganho. Algo em torno de 0,5% (se não tiver muita alteração desde que esta postagem foi escrita. Fonte aqui)

Impairment em Petróleo

A atividade de exploração e produção de óleo e gás caracteriza-se por ser tipicamente de capital intensivo, envolver altos riscos e longos prazos de maturação do investimento, evidenciando valores altamente significativos dos ativos empregados e, consequentemente, apresenta dificuldade na recuperação dos valores capitalizados. Assim os testes para verificar a recuperação do valor dos ativos - impairment ganham importância acentuada para o setor. Nesse contexto, o presente trabalho objetiva realizar um levantamento dos principais pronunciamentos do Fasb e Iasb sobre desvalorização (impairment) de ativos (SFAS 144 e IAS 36), evidenciando suas principais divergências e, realizar uma análise para se determinar como fatores extra-balanço se relacionam com as despesas de impairment reconhecidas pelas empresas do setor petrolífero que exploram e produzem petróleo listadas na NYSE New York Stock Exchange. As diferenças encontradas entre as normas mostram-nos que ainda existem diferenças significativas entre elas. [sic] Na análise dos dados coletados, percebe-se que há grande representatividade dos ativos da atividade de exploração e produção no ativo total das empresas, e que todas as variáveis independentes (reservas, descobertas e produção) tiveram comportamento inverso à despesa de impaiment de E&P (variável dependente).

PERDA DO VALOR DE RECUPERAÇÃO (IMPAIRMENT) DE ATIVOS EM CAMPOS PETROLÍFEROS: UM ESTUDO DAS EMPRESAS LISTADAS NA NYSE - João Carlos de Aguiar Domingues; Carlos R. Godoy; Rafael Bezerra Vieira; Andre Machado (USP)

04 janeiro 2010

Teste #205

Os anos oitenta trouxeram uma lucratividade média anual de 16,6% para quem investiu no mercado acionário dos EUA. Os anos noventa foi um pouco melhor, 17,6%. E a primeira década do novo século? Um aumento próximo as décadas anteriores, não teve ganho ou teve uma perda de mais de 5%?

Resposta do anterior: Exxon com 45,2 bilhões de dólares. A segunda é uma empresa russa, também de petróleo, Granspom com 26,8. Depois, na ordem Shell (26,3); Chevron (23,9); BP (21,1); Petrochina (19,9); GE (17,4); Microsoft (17,2); Toyota (17,2) e Nestlé (16,9) Fonte: aqui

Previdência complementar: privado x público

Este trabalho buscou analisar a aplicação de recursos das Entidades Fechadas de Previdência Complementar (EFPCs) de patrocínio público e privado, que atuaram no Brasil em 2006 e em 2007. Para tal fim realizou-se pesquisa descritiva, de natureza bibliográfica e documental. Foram consultados 60 balanços patrimoniais de dezembro de 2006 e de dezembro de 2007 das EFPCs em atividade no País no período analisado, sendo 30 balanços de entidades com patrocínio público e 30 de entidades com patrocínio privado. Para cada EFPC foram apurados percentuais aplicados nos segmentos ‘renda fixa’, ‘renda variável’, ‘imóveis’, ‘operações com participantes’ e ‘outras operações’. Empregou-se a análise descritiva (com uso da média, mediana, desvio padrão, mínimo e máximo) e a análise inferencial (com uso do Teste U de Mann-Whitney e Teste de Wilcoxon). Constatou-se na análise descritiva que o segmento ‘renda fixa’ representou 56,08% do volume de recursos investidos em 2006 e 53,84% em 2007, e os percentuais médios aplicados em cada ano nesse segmento pelas EFPCs de patrocínio público e privado foram, respectivamente, 73,29% e 78,76% em 2006, e 70,98% e 76,53% em 2007. Os resultados do Teste U de Mann-Whitney não revelaram diferenças significativas entre percentuais aplicados pelas EFPCs de patrocínio público e privado em cada ano, exceto a favor das EFPCs com patrocínio público para os segmentos ‘imóveis’ (em 2006) e ‘operações com participantes’ (em 2006 e em 2007). Os resultados do Teste de Wilcoxon indicaram que os percentuais aplicados por segmento de 2006 superaram os percentuais de 2007, exceto para o segmento ‘renda variável’ que apresentou aumento dos percentuais investidos em 2007.

ANÁLISE DA APLICAÇÃO DE RECURSOS DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR DE PATROCÍNIO PÚBLICO E PRIVADO EM 2006 E EM 2007 - Welandro Damasceno Ramalho; Carlos André de Melo Alves

03 janeiro 2010

Remorso por dinheiro

Remorso de poupar demais pode ser maior do que o de gastar, diz pesquisa

08h00

SÃO PAULO - Um estudo conduzido por pesquisadores das universidades de Columbia e Harvard detectou que pensar sempre no futuro, inclusive quando o assunto é dinheiro, não é tão positivo quanto se imagina.

A necessidade de se sentir eficiente e a tendência a se sentir culpado quando se faz alguma coisa "just for fun" (apenas para diversão, na tradução livre) é universalmente humano, diz o estudo, mas a obsessão pela produtividade pode fazer o indivíduo enxergar momentos de prazer - a exemplo de uma compra - como perda de tempo, irresponsabilidade ou imoralidade, o que não é bom.

Os pesquisadores Anat Keinan (Harvard) e Ran Kivetz (Columbia) disseram que o que acontece é que há pessoas que têm o hábito de superestimar os benefícios do que irão receber no futuro, por tomar decisões responsáveis agora. O nome dado ao fenômeno foi "hipermetropia", igual ao problema que acomete a visão, segundo publicado na Revista de Harvard dos meses de setembro e outubro.

Relação com o dinheiro

Quando trazido para o lado financeiro, o hábito pode ser encarado da seguinte forma: a pessoa poupa muito dinheiro, pensando nas condições futuras, o que a leva a não consumir aqueles produtos de que mais gosta. No futuro, isso tende a gerar um grande remorso, maior até do que se ela tivesse comprado.

A professora de Harvard começou a pensar na questão depois de notar uma tendência de reclamação das pessoas por ter estudado muito e trabalhado demais, em detrimento de sair aos finais de semana e viajar, por exemplo. Os pesquisadores pensaram, então, em analisar este comportamento com um estudo formal, que foi aplicado em estudantes.

O resultado foi que, quando analisado o curto prazo, na escolha entre trabalho e prazer, quem escolheu a diversão se arrependeu mais. Mas quando consideradas decisões feitas há mais de cinco anos, mais pessoas se arrependeram de ter escolhido o trabalho.

A teoria e a realidade

Com base no estudo, a professora de Harvard detectou que grupos nos extremos são raridades, sendo eles os que gastam tudo com prazer ou os que vivem voltados para o trabalho. A maioria de nós está "no meio", segundo Anat, já que "pensamos que é importante o trabalho e ter objetivos e alcançá-los, mas também pensamos em outras coisas", como família, amigos, hobbies etc.

Ela finaliza dizendo que tomar uma decisão fútil hoje pode ser um investimento em uma recordação adorável e em um futuro de felicidade.

Enviado por Rafael Koifman, grato.

08h00

SÃO PAULO - Um estudo conduzido por pesquisadores das universidades de Columbia e Harvard detectou que pensar sempre no futuro, inclusive quando o assunto é dinheiro, não é tão positivo quanto se imagina.

A necessidade de se sentir eficiente e a tendência a se sentir culpado quando se faz alguma coisa "just for fun" (apenas para diversão, na tradução livre) é universalmente humano, diz o estudo, mas a obsessão pela produtividade pode fazer o indivíduo enxergar momentos de prazer - a exemplo de uma compra - como perda de tempo, irresponsabilidade ou imoralidade, o que não é bom.

Os pesquisadores Anat Keinan (Harvard) e Ran Kivetz (Columbia) disseram que o que acontece é que há pessoas que têm o hábito de superestimar os benefícios do que irão receber no futuro, por tomar decisões responsáveis agora. O nome dado ao fenômeno foi "hipermetropia", igual ao problema que acomete a visão, segundo publicado na Revista de Harvard dos meses de setembro e outubro.

Relação com o dinheiro

Quando trazido para o lado financeiro, o hábito pode ser encarado da seguinte forma: a pessoa poupa muito dinheiro, pensando nas condições futuras, o que a leva a não consumir aqueles produtos de que mais gosta. No futuro, isso tende a gerar um grande remorso, maior até do que se ela tivesse comprado.

A professora de Harvard começou a pensar na questão depois de notar uma tendência de reclamação das pessoas por ter estudado muito e trabalhado demais, em detrimento de sair aos finais de semana e viajar, por exemplo. Os pesquisadores pensaram, então, em analisar este comportamento com um estudo formal, que foi aplicado em estudantes.

O resultado foi que, quando analisado o curto prazo, na escolha entre trabalho e prazer, quem escolheu a diversão se arrependeu mais. Mas quando consideradas decisões feitas há mais de cinco anos, mais pessoas se arrependeram de ter escolhido o trabalho.

A teoria e a realidade

Com base no estudo, a professora de Harvard detectou que grupos nos extremos são raridades, sendo eles os que gastam tudo com prazer ou os que vivem voltados para o trabalho. A maioria de nós está "no meio", segundo Anat, já que "pensamos que é importante o trabalho e ter objetivos e alcançá-los, mas também pensamos em outras coisas", como família, amigos, hobbies etc.

Ela finaliza dizendo que tomar uma decisão fútil hoje pode ser um investimento em uma recordação adorável e em um futuro de felicidade.

Enviado por Rafael Koifman, grato.

Modelo Ohlson e Análise fundamentalista

No presente artigo propõe-se demonstrar a sistemática da análise fundamentalista do ponto de vista do analista de mercado buy/sell side. A orientação metodológica do trabalho volta-se para aplicação pragmática das ferramentas utilizadas para essa análise, abandonando quando necessário os aspectos puramente teóricos. Pretende-se, sobremaneira, contribuir ao aluno interessado em seguir carreira como analista em Assets Management ou Bancos de Investimento apresentando algumas ferramentas necessárias à elaboração de um relatório de análise. A metodologia do estudo envolve a confrontação dos instrumentos prospectivos geralmente utilizados pelos analistas de mercado (Fluxo de Caixa Descontado) com o modelo AEG (Abnormal Earnings Growth) de Ohlson (1995). Em virtude da escassez de profissionais com sólida formação contábil na área de análise de investimentos, concentrando-se indivíduos com formação em administração, economia e engenharia, a aplicação de ferramentas teóricas contábeis pode significar maior necessidade e demanda dos profissionais de contabilidade neste setor. Para aplicação do conteúdo abordado, o artigo realiza um estudo de caso com a empresa AES Tietê, considerando informações concernentes ao período de exercício de 2008. Estimativas semelhantes do valor intrínseco da ação da AES Tietê foram encontradas utilizando o modelo de fluxo de caixa descontado e o modelo AEG de Ohlson (1995), no entanto ligeiramente mais conservadora a partir de Ohlson (1995). Os resultados corroboram com a eficácia do modelo de Ohlson (1995) para estimativa do valor intrínseco da empresa, fazendo-se necessárias maiores investigações estatístico-empíricas para comprovação dos resultados encontrados.

ANÁLISE FUNDAMENTALISTA SOB A PERSPECTIVA DO ANALISTA DE MERCADO: UM ESTUDO DE CASO NA AES TIETÊ COMPARANDO OS MODELOS DE FLUXO DE CAIXA DESCONTADO E AEG OHLSON (1995)

Vinícius Simmer De Lima; Hudson Fiorot Ilha; Rodrigo Simonassi Scalzer; Fernando Caio Galdi (Fucape)

02 janeiro 2010

Rir é o melhor remédio

O aluno chega atrasado e o professor manda sair. No dia seguinte, uma abordagem diferente, com resultado. Fonte: funnyplace

Teoria dos Jogos

Rodolfo Araujo postou alguns textos interessantes sobre a teoria dos jogos. Em “Como o Mais Fraco pode vencer?” ele analisa uma situação onde, num duelo, a parte mais fraca pode adotar uma estratégia vencedora.

Já em “O sistema define o vencedor” mostra como a forma de julgamento pode alterar o resultado. Entretanto, os participantes geralmente tendem a adaptar suas estratégias com as regras existentes.

(Os textos do Rodolfo são tão interessantes que gosto de ler com muita calma. Por isto demoro postar os links aqui neste blog. )

Já em “O sistema define o vencedor” mostra como a forma de julgamento pode alterar o resultado. Entretanto, os participantes geralmente tendem a adaptar suas estratégias com as regras existentes.

(Os textos do Rodolfo são tão interessantes que gosto de ler com muita calma. Por isto demoro postar os links aqui neste blog. )

Mudanças da Contabilidade Gerencial

O estudo objetiva verificar se as mudanças nas práticas de contabilidade gerencial podem ser identificadas no Relatório da Administração de nove empresas familiares por meio da aplicação da Análise de Discurso Crítica. A metodologia da pesquisa aplicada caracteriza-se como exploratória, com abordagem predominantemente qualitativa, utilizando-se da Análise de Discurso Crítica. A pesquisa foi realizada nos relatórios da administração de 1998 a 2007 de nove empresas de capital aberto identificadas na lista das 500 maiores empresas do Brasil da Revista Exame – Melhores e Maiores de 2007, ano base 2006. Os resultados da pesquisa mostram que na análise representacional do discurso, considerando o significado das palavras, os quatro estágios da contabilidade gerencial descritos pelo IMAP 1 (IFAC, 1998) foram identificados nos RA das empresas. No entanto, no estudo das práticas de contabilidade gerencial adotadas nas empresas familiares pesquisadas não foi constada relação dessas com o processo de permanência ou mudança das gerações familiares na gestão. Assim conclui-se que na Análise do Discurso Crítica, por meio do significado representacional, na análise do significado das palavras, conseguiu-se identificar as mudanças nas práticas de contabilidade gerencial, pois todos os estágios da contabilidade gerencial descritos no IMAP 1 (IFAC, 1998) foram identificados.

MUDANÇAS DE PRÁTICAS DE CONTABILIDADE GERENCIAL IDENTIFICADAS NA ANÁLISE DE DISCURSO CRÍTICA DOS RA DE EMPRESAS FAMILIARES - Ilse Maria Beuren & Jefferson Fernando Grande (Furb)

01 janeiro 2010

Recurso ou Capital Humano?

Até recentemente, as pessoas eram consideradas Recursos Humanos (RH) e a área responsável por sua gestão não era considerada estratégica. Isto vem mudando. Nos últimos anos espera-se que as políticas e práticas de RH se ajustem tanto à estratégia do negócio (ajuste interno) quanto ao contexto no qual a organização se insere (alinhamento externo). Pessoas são consideradas um tipo especial de Capital que gera vantagem competitiva, mas há dificuldades para avaliar a contribuição desse tipo de Capital ao negócio. Este estudo, de natureza exploratória, busca identificar a percepção de gestores da área de Contabilidade em relação ao desenvolvimento de metas e de indicadores de desempenho relacionados à área de RH e que possam ser considerados proxies para mensuração do Capital Humano. O estudo, de natureza qualitativa, baseou-se em seis entrevistas semi-estruturadas feitas com gestores (analistas SR, controllers e diretor) da área de Contabilidade de empresas de grande porte situadas no Estado de São Paulo, todas listadas dentre as 500 maiores empresas (ranking da Revista Exame). Os resultados mostram que o conceito de Capital Humano ainda não está claro para esses profissionais e que os indicadores de desempenho tradicionalmente apresentados pela área de RH não conseguem captar o valor do Capital Humano.

RECURSO OU CAPITAL HUMANO? UMA QUESTÃO IMPORTANTE PARA O DESENVOLVIMENTO DE INDICADORES DE DESEMPENHO DA ÁREA DE RH - Ana Maria Roux Valentini Coelho Cesar & Paula Cristina Brito da Silva (Mackenzie)

31 dezembro 2009

Conservadorismo nos Bancos Portugueses

Este artigo tem como objetivo analisar o conservadorismo nos resultados contábeis dos bancos portugueses. Para isso, foram utilizados os modelos de reversão de componentes transitórios do lucro proposto por Basu (1997) e o de Ball e Shivakumar (2005) em 52 bancos (33 de capital aberto e 19 fechados) no período de 2000 a 2007, utilizando-se, assim da abordagem econométrica de dados em painel. O primeiro modelo considera que as firmas que se defrontam com más notícias são mais propensas a reconhecer oportunamente as perdas econômicas em seus resultados contábeis do que as empresas que se defrontam com boas notícias. No segundo modelo, Ball e Shivakumar (2005) incluíram no modelo de Basu (1997) uma variável binária interativa que discrimina as empresas segundo sua forma societária (DPR = 1 se a empresa for de capital fechado e 0 se for de capital aberto). A análise dos resultados da aplicação do modelo de Basu (1997) aos dados das instituições que compuseram a amostra revela que não há evidências da presença de conservadorismo condicional nos resultados contábeis reportados pelas instituições financeiras que atuam em Portugal, o que leva à rejeição da primeira hipótese de pesquisa. O segundo modelo, o de Ball e Shivakumar (2005) reafirma o modelo de Basu (1997) e demonstra, também, que não há reconhecimento oportuno

CONSERVADORISMO NOS RESULTADOS CONTÁBEIS DOS BANCOS EM PORTUGAL - Gerlando Augusto Sampaio Franco de Lima (USP); José Alberto Soares da Fonseca (UNIVERSIDADE DE COIMBRA); Giovani Antonio Silva Brito (USP)

Os mais vendidos da década

A lista a seguir dos autores mais vendidos da década (número de exemplares e valor, em libras):

1 J K Rowling / 29,084,999 / £225.9m

2 Roger Hargreaves / 14,163,141 / £26.6m

3 Dan Brown / 13,372,007 / £74.1m

4 Jacqueline Wilson / 12,673,148 / £69.9m

5 Terry Pratchett / 10,455,397 / £77.2m

6 John Grisham / 9,862,998 / £65.9m

7 Richard Parsons / 9,561,776 / £49.2m

8 Danielle Steel / 9,119,149 / £51m

9 James Patterson / 8,172,647 / £53.8m

10 Enid Blyton / 7,910,758 / £31.2m

Fonte: Aqui

1 J K Rowling / 29,084,999 / £225.9m

2 Roger Hargreaves / 14,163,141 / £26.6m

3 Dan Brown / 13,372,007 / £74.1m

4 Jacqueline Wilson / 12,673,148 / £69.9m

5 Terry Pratchett / 10,455,397 / £77.2m

6 John Grisham / 9,862,998 / £65.9m

7 Richard Parsons / 9,561,776 / £49.2m

8 Danielle Steel / 9,119,149 / £51m

9 James Patterson / 8,172,647 / £53.8m

10 Enid Blyton / 7,910,758 / £31.2m

Fonte: Aqui

30 dezembro 2009

Rir é o melhor remédio

O rapaz prepara uma surpresa para sua namorada, Nicoletta. Ela liga dizendo que acabou... (Fonte: Funnyplace.org, número 9665)

Teste #204

Qual a empresa mais lucrativa do mundo em 2008? Exxon, Microsoft ou Toyota?

Resposta do Anterior: ABN Amro, com valor de $95,65 bilhões, em 2007. Depois a fusão entre Time Warner e AmericaOnLine, com valores de 94,3 bilhões, em 2000. Finalmente, em terceiro, BellSouth e ATT, com valores de 85,16 bilhoes, em 2006. Fonte = aqui

Resposta do Anterior: ABN Amro, com valor de $95,65 bilhões, em 2007. Depois a fusão entre Time Warner e AmericaOnLine, com valores de 94,3 bilhões, em 2000. Finalmente, em terceiro, BellSouth e ATT, com valores de 85,16 bilhoes, em 2006. Fonte = aqui

Capital Intelectual na Natura

O presente artigo apresenta os resultados de um estudo longitudinal sobre a evidenciação voluntária do Capital Intelectual (CI) de natureza social e ambiental nos Relatórios Anuais (RAs), do período de 2003 a 2007, da Empresa Natura Cosméticos S.A, a partir da seguinte pergunta de pesquisa: Qual é o comportamento da empresa Natura Cosméticos em relação à evidenciação voluntária de seu Capital Intelectual de natureza social e ambiental? Este artigo, de caráter descritivo, faz uso da técnica da análise do conteúdo para interpretar as sentenças constantes nos RAs; sendo assim, esta pesquisa adota uma abordagem qualitativa dos dados de fonte de natureza secundária. Para a condução deste estudo, será utilizada a nomenclatura das categoriais de classificação de capital intelectual (CI) proposta por Sveiby (1997), uma matriz de elementos de CI de origem social e ambiental elaborada por Silva (2008) e a codificação numérica proposta por Guthrie et al (1999). Os resultados indicam que: (i) há uma maior tendência de evidenciação dos elementos de natureza social; (ii) a categoria Estrutura Interna foi a mais evidenciada na área social e as três categorias analisadas, foram igualmente evidenciadas na área ambiental; (iii) há uma grande evidenciação voluntária dos elementos de CI, uma vez que dos 38 elementos, somente três elementos não foram evidenciados; (iv) há uma sutil variação na evidenciação voluntária dos elementos de natureza social ao longo dos últimos cinco anos, variação esta inexistente no que diz respeito aos elementos de natureza ambiental; e, (v) a evidenciação de depoimentos/manifestações que reconhecem a presença dos recursos intangíveis deu-se somente a partir do ano de 2005.

A EVIDENCIAÇÃO VOLUNTÁRIA DO CAPITAL INTELECTUAL DE NATUREZA SOCIAL E AMBIENTAL DA EMPRESA NATURA COSMÉTICOS S.A. NO PERÍODO DE 2003 A 2007 - Bruna Matos; Sandra Rolim Ensslin; Donizete Reina; Diane Rossi Maximiano Reina (UFSC)

29 dezembro 2009

Teste #203

Qual foi o maior acordo de fusão/aquisição da década? Três alternativas:

ABN Amro

Bell South

Time Warner

Resposta do anterior: Inglaterra. Fonte: aqui

ABN Amro

Bell South

Time Warner

Resposta do anterior: Inglaterra. Fonte: aqui

Gestão Tributária

PERCEPÇÃO DOS CONTROLLERS EM RELAÇÃO À GESTÃO TRIBUTÁRIA - Adilson Leandro Esnolde; Mauro Fernando Gallo; Claudio Parisi (CENTRO UNIVERSITÁRIO ÁLVARES PENTEADO); Carlos Alberto Pereira (USP)

Analisa-se neste trabalho a percepção do controller em relação às práticas de gestão tributária nas empresas não optantes pelo SIMPLES Nacional com sede na cidade de Bauru-SP. No cenário atual, a carga tributária tem sido representativa, a ponto de impactar os resultados das organizações e, consequentemente, demandar a gestão de tributos em busca da minimização desse impacto. O controller é um profissional que, além de participar das tomadas de decisões e atuar em situações estratégicas das organizações, tem como uma de suas principais funções a administração tributária, o que exige desse profissional conhecimento do sistema tributário nacional e da legislação fiscal aplicável às empresas. Neste contexto, a gestão tributária é o diferencial, pois a administração eficaz da carga tributária promove a continuidade e a competitividade da empresa frente ao avanço do mercado globalizado. Após investigação realizada por meio de questionário, conclui-se que a percepção dos controllers quanto às práticas de gestão tributária é baixa e também se infere que o tempo de experiência deles na área tributária é insuficiente para a absorção dos conhecimentos necessários para atuar na área. Em consequência, ao opinarem sobre as práticas de gestão tributária, esses profissionais podem incorrer em riscos de uma tomada de decisão equivocada. É importante destacar que os resultados das análises e as conclusões referem-se exclusivamente ao grupo de profissionais que responderam ao questionário, não podendo assim ser generalizados.

Informações

Qual a população atual do mundo? Quantos nascimentos ocorreram este ano? E no dia de hoje? E quantas mortes? Qual a taxa de crescimento da população? Tudo isto pode ser obtido, em tempo real, aqui.

28 dezembro 2009

Teste #202

Despesas secretas não são privilégios dos serviços secretos. Num país europeu as despesas com a realeza são pouco evidenciadas. Mas recentemente um jornal descobriu que se gastou 281 mil euros na redecoração da acomodação universitária da princesa Beatrice. Que país é este?

Espanha

Holanda

Inglaterra

Resposta do Anterior: Portugal. Fonte: Empresas não estão prontas para a nova contabilidade- 21/12/2009- Diário Económico

Espanha

Holanda

Inglaterra

Resposta do Anterior: Portugal. Fonte: Empresas não estão prontas para a nova contabilidade- 21/12/2009- Diário Económico

Que tal comprar um estádio?

Enquanto o Brasil está pensando em reformar e construir instalações esportivas para Copa do Mundo e para as Olimpíadas, veja algumas situações de estádios:

Pontiac Silverdome – Vendido para investidores do Canadá por 583 mil dólares. Custou originalmente 56 milhões.

Reliant Astrodome – Depois de nove anos sem uso, tornou-se um planetário.

Pyramid Arena – Sem uso por nove anos, alugado para uma megastore por 35 mil dólares por mês.

Olympics Stadium de Montreal – Atualmente usado para grandes eventos como clínicas de vacinação de H1N1.

Beijing National Stadium – Custou 500 milhões de dólares e atualmente gera receitas anuais de 10 milhões. Ou seja, um tempo de retorno acima de 50 anos. É considerado muito grande para prática de qualquer esporte. Pode tornar-se um shopping.

Alamodome (San Antonio) – Custou 200 milhões em 1993, quando foi construído. Pouco usado.

The Forum (Inglewood, Califórnia) – Foi comprado por uma igreja por 16 milhões de dólares. Mas a igreja não tem usado e está disponível para aluguel.

Fonte: Not sure what to buy this holiday? How about an old empty stadium?

Pontiac Silverdome – Vendido para investidores do Canadá por 583 mil dólares. Custou originalmente 56 milhões.

Reliant Astrodome – Depois de nove anos sem uso, tornou-se um planetário.

Pyramid Arena – Sem uso por nove anos, alugado para uma megastore por 35 mil dólares por mês.

Olympics Stadium de Montreal – Atualmente usado para grandes eventos como clínicas de vacinação de H1N1.

Beijing National Stadium – Custou 500 milhões de dólares e atualmente gera receitas anuais de 10 milhões. Ou seja, um tempo de retorno acima de 50 anos. É considerado muito grande para prática de qualquer esporte. Pode tornar-se um shopping.

Alamodome (San Antonio) – Custou 200 milhões em 1993, quando foi construído. Pouco usado.

The Forum (Inglewood, Califórnia) – Foi comprado por uma igreja por 16 milhões de dólares. Mas a igreja não tem usado e está disponível para aluguel.

Fonte: Not sure what to buy this holiday? How about an old empty stadium?

Os produtos da década

10. Xbox - 2002

9. Blackberry - 2002

8. Slingbox - 2005

7. 7. iPhone (2007)

6. Amazon Kindle (2007)

5. Wii Remote (2006)

4. Vodafone 3G Datacard (2004)

3. Garmin GPS (2000)

2. TiVo DVR (1999)

1. iPod (2001)

Fonte: aqui

9. Blackberry - 2002

8. Slingbox - 2005

7. 7. iPhone (2007)

6. Amazon Kindle (2007)

5. Wii Remote (2006)

4. Vodafone 3G Datacard (2004)

3. Garmin GPS (2000)

2. TiVo DVR (1999)

1. iPod (2001)

Fonte: aqui

27 dezembro 2009

Enorme para Quebrar

Durante a crise financeira, criou-se a expressão “too big to fail”. A idéia é que existiam algumas instituições, em especial bancos, que eram importantes para que o governo deixasse quebrar. Para que estes bancos fossem considerados relevantes, a ponto do governo não deixar quebrar, era importante que o mesmo fosse representativo no sistema financeiro, seja por seu tamanho, seja pelas conexões com outros bancos. Crescer tornou-se um sinônimo de redução de risco.

O aumento de tamanho, através principalmente da aquisição da operação de outras instituições, passou a ter outro incentivo: redução do risco. Entretanto, o processo de aquisição pode ser ruim para a instituição compradora quando o ágio pago é excessivo. O valor deste ágio pode ser considerado, de certa forma, como o custo para ser grande.

Usando dados das operações de aquisição de bancos entre 1991 e 2004, Elijah Brewer e Julapa Jagtiani (via Pricing the Advantage of Being “Too Big to Fail”, Zubin Jelveh) estimaram que os bancos pagaram um prêmio de 14 bilhões de dólares em certas aquisições que podem ser consideradas como o preço por tornar-se “tôo big to fail”.

O aumento de tamanho, através principalmente da aquisição da operação de outras instituições, passou a ter outro incentivo: redução do risco. Entretanto, o processo de aquisição pode ser ruim para a instituição compradora quando o ágio pago é excessivo. O valor deste ágio pode ser considerado, de certa forma, como o custo para ser grande.

Usando dados das operações de aquisição de bancos entre 1991 e 2004, Elijah Brewer e Julapa Jagtiani (via Pricing the Advantage of Being “Too Big to Fail”, Zubin Jelveh) estimaram que os bancos pagaram um prêmio de 14 bilhões de dólares em certas aquisições que podem ser consideradas como o preço por tornar-se “tôo big to fail”.

26 dezembro 2009

Superfreakonomics

O novo livro de Dubner e Levitt, Superfreakonomics, já está disponível em língua portuguesa. Trata-se de um livro interessante, mas com menor impacto que o anterior (Frekonomics). A parte mais interessante do livro, o estudo sobre as prostitutas de Chicago, foi pouco explorado. Este estudo foi comentado anteriormente no blog no início de 2008 e é um interessante estudo sobre custo, preço e lucratividade.

A discussão sobre como as pessoas reagem aos incentivos foi melhor discutida por Tim Harford, em A Lógica da Vida. A crítica a metodologia experimental é superficial e tendenciosa (Levitt gosta do método onde se usa as chamadas “variáveis de controle”, que também possui problemas). A análise das experiências de Milgram são apresentadas num contexto deturpado.

O capítulo 5 é o mais polêmico. É uma discussão da ecologia, sob uma ótica mais científica e menos emotiva. Rodolfo Araujo postou sobre o assunto (A farsa de Copenhague I - A Igreja Universal da Proteção Ambiental; A farsa de Copenhague II - Por que o ambientalista é pior do que eu?

A discussão sobre como as pessoas reagem aos incentivos foi melhor discutida por Tim Harford, em A Lógica da Vida. A crítica a metodologia experimental é superficial e tendenciosa (Levitt gosta do método onde se usa as chamadas “variáveis de controle”, que também possui problemas). A análise das experiências de Milgram são apresentadas num contexto deturpado.

O capítulo 5 é o mais polêmico. É uma discussão da ecologia, sob uma ótica mais científica e menos emotiva. Rodolfo Araujo postou sobre o assunto (A farsa de Copenhague I - A Igreja Universal da Proteção Ambiental; A farsa de Copenhague II - Por que o ambientalista é pior do que eu?

Risco e Executivos

CIOs ignoram riscos, dizem CFOs

por Bob Evans | InformationWeek EUA

09/11/2009

Em painel, executivos de finanças falaram sobre divergências nas agendas

Um recente painel de discussão chamado "CFO/CIO Straight Talk" revelou que alguns líderes da área de finanças acreditam que os executivos de TI não possuem boa capacidade em gerenciamento de risco e que eles ainda são entusiastas de projetos ‘big-bang". Em autoavaliação, entretanto, esses mesmos CFOs disseram que a falta de imaginação deles próprios é um problema.

Veja o que dizia o artigo de um deles:

Trata-se de um dos conflitos que as empresas têm enfrentado durante a recessão. Elas buscam os departamentos de tecnologia da informação para melhorar eficiência e produtividade. Mas os orçamentos contingenciados impossibilitam muitas vezes o investimento necessário para atingir esses objetivos.

Neste ambiente, as agendas divergentes de CFOs e CIOS podem entrar em contraste de forma mais acentuada que a usual. Executivos de finanças querem ficar longe dos principais riscos e sabem exatamente quanto custarão os projetos de TI, por outro lado, os CIOs querem levar ideias ambiciosas que eles acreditam poder transformar a companhia.

Essas ideias ambiciosas podem também servir para prejudicar a credibilidade dos CIOs que, as vezes, colocam esses planos em prática sem ter uma análise rigorosa de retorno do investimento (ROI). "Parem de dizer que isso irá produzir 2000% de ROI. Ninguém acreditará em você."

Mesmo que nos permitamos a essa projeção um pouco exagerada, ficaria impressionado se um em cada dez CIOs afirmasse ter submetido um projeto nos últimos três anos com projeção de ROI de 200%.

Mas, talvez, eu esteja errado e os CFOs certos. Nos últimos dois anos, com os orçamentos mais apertados, os CIOs tiveram que recorrer a fatos estranhos como ROI de 2000% para ter aprovação para gastar dinheiro? Os CFOs pontuaram sobre a credibilidade que os CIOs têm entre seus pares no C-level?

Na mesma mesa de discussões, um CFO afirmou que a chave para essa questão é balancear a criatividade vinda do time de tecnologia com as necessidades reais dos negócios:

Frank Gatti, executivo de finanças da Educational Testing Service (ETS), falou sobre um produto online que a empresa desenvolveu para estudantes usarem para admissão em escolas de negócios na Índia. A ideia surgiu de um vídeo onde duas pessoas falavam sobre processos de registro. A ETS postou isso no YouTube e proveu um link para o vídeo no site de registros. A um custo praticamente zero, a tática reduziu os custos relacionados com call center em torno de 20% acima do projetado. "Eu sinto que preciso confiar em pessoas que são muito criativas e entendem como a tecnologia pode conectar-se ao que os clientes estão fazendo", afirmou Gatti.

Fonte: aqui. Grato, Rodolfo Araujo.

25 dezembro 2009

Últimas normas de 2010

IFRS: CVM divulga novas normas e conclui convergência

por FinancialWeb

24/12/2009

Esforço coletivo garantiu que atraso fosse de apenas um dia

SÃO PAULO - Em um esforço coletivo para que o atraso da divulgação não levasse mais do que um dia, a Comissão de Valores Mobiliários (CVM) divulgou, na noite da última quarta-feira (23), as duas normas do Comitê de Pronunciamentos Contábeis (CPC) e outras dez interpretações técnicas (ICPC) que restavam para dar fim à primeira etapa do processo de convergência contábil ao modelo internacional do IFRS. No documento de divulgação, a autarquia, porém, não inseriu informações a respeito do ICPC 01, previsto para sair na leva.

Quer ficar por dentro de tudo o que acontece na comunidade financeira? Assine gratuitamente a nossa newsletter diária e receba os destaques em sua caixa de e-mail.

O processo de adaptação das regras deveria ter sido concluído até o dia 30 de setembro. Contudo, um atraso na formulação de determinações verificado no próprio Iasb – o órgão europeu responsável pela criação do IFRS – fez com que a agenda brasileira fosse impactada. Após esse problema, a expectativa era que tudo estivesse pronto no dia 15 deste mês – o que não ocorreu. O prazo foi, então, novamente prorrogado para o dia 22. As publicações vieram um dia depois.

“Com a edição dessas deliberações, a CVM e o CPC concluem a agenda conjunta de regulação estabelecida para o ano de 2009”, afirmou a comissão.

As determinações devem ser adotadas no balanço anual de 2010, não sendo necessária sua aplicação nas informações trimestrais. De qualquer forma, uma vez adotado, o novo modelo deve ter 2009 ajustado, para ser utilizado como base comparativa.

Financial Web

Leia mais aqui

por FinancialWeb

24/12/2009

Esforço coletivo garantiu que atraso fosse de apenas um dia

SÃO PAULO - Em um esforço coletivo para que o atraso da divulgação não levasse mais do que um dia, a Comissão de Valores Mobiliários (CVM) divulgou, na noite da última quarta-feira (23), as duas normas do Comitê de Pronunciamentos Contábeis (CPC) e outras dez interpretações técnicas (ICPC) que restavam para dar fim à primeira etapa do processo de convergência contábil ao modelo internacional do IFRS. No documento de divulgação, a autarquia, porém, não inseriu informações a respeito do ICPC 01, previsto para sair na leva.

Quer ficar por dentro de tudo o que acontece na comunidade financeira? Assine gratuitamente a nossa newsletter diária e receba os destaques em sua caixa de e-mail.

O processo de adaptação das regras deveria ter sido concluído até o dia 30 de setembro. Contudo, um atraso na formulação de determinações verificado no próprio Iasb – o órgão europeu responsável pela criação do IFRS – fez com que a agenda brasileira fosse impactada. Após esse problema, a expectativa era que tudo estivesse pronto no dia 15 deste mês – o que não ocorreu. O prazo foi, então, novamente prorrogado para o dia 22. As publicações vieram um dia depois.

“Com a edição dessas deliberações, a CVM e o CPC concluem a agenda conjunta de regulação estabelecida para o ano de 2009”, afirmou a comissão.

As determinações devem ser adotadas no balanço anual de 2010, não sendo necessária sua aplicação nas informações trimestrais. De qualquer forma, uma vez adotado, o novo modelo deve ter 2009 ajustado, para ser utilizado como base comparativa.

Financial Web

Leia mais aqui

IFRS

Eliseu Martins ressalta a importância de que os conselhos de administração das empresas tenham integrantes que conheçam o assunto. "É bom que o conselho tenha um especialista na área, para não ficar na mão da diretoria, o que é perigoso", afirmou o diretor da CVM.

Já Arisa avalia que é mais fácil tratar do assunto com os mais novos, que segundo ele têm o "HD [disco rígido do computador] zerado", do que com os mais velhos. "O pessoal de cima é mais complicado, porque tem que formatar o HD antes de colocar as novas informações", explicou o auditor.

IFRS: Ficou para última hora - Fernando Torres, de São Paulo 11/12/2009 - Valor Econômico, via blog do Alexandre Alcantara

O conselho de administração é realmente algo inútil. Veja a afirmação de Martins, que destaca a necessidade destes conselhos terem pessoas que entendam do assunto (ou seja, de contabilidade). Mas, já não era para ter uma pessoa com este perfil? Logo após, uma afirmação infeliz de Arisa, onde compara as idades das pessoas com o HD de um computador.

24 dezembro 2009

Malha fina

Um milhão nas garras do Fisco

O Globo - 24/12/2009

Martha Beck

Os esforços da Receita Federal para combater a sonegação em 2009 fizeram com que nada menos que um milhão de pessoas caíssem na malha fina este ano. Esse é o maior número já registrado — pelo menos desde 2005, quando começa a série histórica disponível no Fisco — e representa um aumento de 177% sobre 2008, quando 361.451 contribuintes ficaram retidos. Este ano, 12% dos que caíram nas garras do Leão tiveram problemas com recibos médicos — alvo de uma nova medida de cerco à sonegação, divulgada ontem e que vai dificultar o uso de notas frias, porém obrigará os profissionais da saúde a preencherem mais uma papelada para o Fisco.

— O nosso objetivo é ter informações que facilitem o trabalho de análise das declarações. Isso reduz o número de pessoas que caem na malha fina injustamente — argumentou o subsecretário de Fiscalização da Receita, Marcos Vinícius Neder.

Segundo Neder, do total de declarações que caíram na malha fina em 2009, 120 mil são de pessoas físicas que apresentaram algum tipo de problema com recibos médicos. Para tentar solucionar esses casos mais rapidamente, o Fisco anunciou ontem a criação da Declaração de Serviços Médicos (Dmed).

Trata-se de um documento que será entregue por profissionais da área de saúde, que informarão à Receita em detalhes quanto receberam de cada paciente num ano. Os dados serão cruzados com as declarações do IR da pessoa física. A partir daí, a Receita vai poder verificar se houve apresentação de despesas médicas falsas. Essa prática é utilizada por contribuintes que tentam usar gastos com saúde para aumentar artificialmente a restituição do IR ou para pagar menos imposto.

Este ano, na análise da malha fina, a Receita já constatou que as tentativas de aumentar artificialmente as restituições do IR somaram R$472 milhões. Já o imposto sonegado somou R$2,1 bilhões. Nestes casos, no entanto, as irregularidades incluem não apenas problemas com recibos médicos, mas também omissão de rendimentos e divergências de informações entre fontes pagadoras e contribuintes.

O subsecretário destacou que, em média, 12% das declarações retidas em malha se referem a problemas com recibos médicos. Em 2007, por exemplo, cerca de 480 mil pessoas físicas tiveram suas declarações retidas, o que significa que 58 mil tiveram problema com recibos médicos. Na análise desses documentos, 60% dos contribuintes não conseguiram comprovar as despesas.

Detalhamento do imposto

Lei para detalhar impostos na nota está emperrada há 6 meses

O Globo - 24/12/2009

Gustavo Paul

BRASÍLIA. Hoje, véspera de Natal, faz seis meses que os deputados federais estão retendo um presente para consumidores. Desde o dia 24 de junho, deixou de constar da pauta da Câmara o projeto de lei 1.472 de 2007, que exige que os impostos pagos sejam discriminados na nota fiscal de produtos e serviços. Se aprovado, o texto, que passou pelo Senado em 2006, irá para a sanção presidencial.

O projeto, fruto da mobilização de várias organizações e entidades de classe — tendo à frente a Associação Comercial de São Paulo —, chegou ao Congresso amparado por 1,5 milhão de assinaturas.

O relator, deputado Guilherme Campos (DEM-SP), diz que a Receita nunca quis a aprovação da medida, contando com o apoio velado de governos estaduais. A razão é o receio das consequências negativas da divulgação. O deputado Miro Teixeira (PDT-RJ) concorda:

— A população não tem noção clara do que vai para os cofres federal, estadual e municipal todo dia, e tornar isso transparente não interessa a quem arrecada.

No Senado, a tramitação demorou pouco mais de um ano. Em julho de 2007, o projeto foi aprovado e chegou à Câmara. Ficou na Comissão de Finanças e Tributação (CFT) por um ano e meio, até março de 2009, quando foi ao plenário. De 16 a 24 de junho deste ano, foi discutido e, por fim, saiu de pauta.

O projeto regulamenta o artigo 150 da Constituição e diz que uma lei determinará medidas “para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços”.

São citados nove impostos embutidos nos preços. Entre eles, ISS (sobre serviços), ICMS (circulação de mercadorias e serviços), IPI (produtos industrializados), Cofins (Contribuição sobre Financiamento da Seguridade Social) e CSLL (Contribuição Social sobre o Lucro Líquido).

A Receita nega que seja contra o projeto. Em nota à Câmara em 2007, argumentou que não considera que a explicitação dos tributos seja a melhor forma de dar transparência aos impostos. Com esse fim, defendeu os programas de “educação fiscal”, que incentiva o pedido das notas fiscais.

Para o cientista politico Amaury de Souza, da MCM Consultores, um dos mentores do projeto, a reação era esperada:

— Se houvesse uma exposição do que se paga de imposto, as pessoas ficariam pasmas. Os mais pobres não têm informação suficiente de que existe ICMS ou ISS. Eles acham que não pagam imposto.

23 dezembro 2009

Assinar:

Postagens (Atom)

{kind=link}