Mostrando postagens com marcador aquecimento. Mostrar todas as postagens

Mostrando postagens com marcador aquecimento. Mostrar todas as postagens

15 dezembro 2023

06 fevereiro 2023

Exxon previu o aquecimento global

A empresa Exxon sempre esteve no centro da polêmica sobre aquecimento global. A companhia de petróleo dos Estados Unidos negou, de maneira insistente, os efeitos do clima no futuro. Uma empresa de petróleo tem interesse neste assunto, já que a emissão de carbono é, de maneira geral, considerada uma das causas do aquecimento global, sendo que as empresas de petróleo responsáveis por uma grande parcela do problema.

Assim, admitir o problema do aquecimento global corresponde, para as petrolíferas, reconhecer parte de sua responsabilidade na questão, o que pode induzir a eventuais passivos futuros. Afinal, governo e sociedade podem querer responsabilizar alguém pelo problema do clima e as empresas de petróleo, com grande volume de riqueza e uma associação com o problema, são as candidatas naturais para ações judiciais.

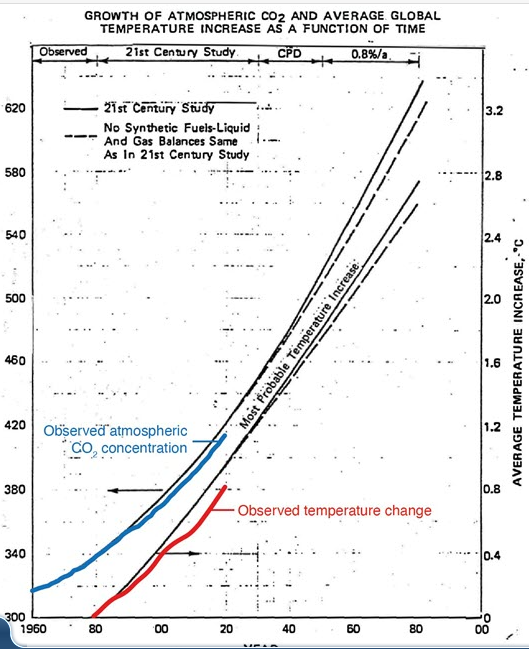

Entre as empresas do setor, a Exxon, pelo porte e pela posição firme na defesa de que não há um problema com o clima global, é o grande destaque. Uma pesquisa publicada este ano na revista Science expôs um aspecto importante da questão. Segundo os autores do estudo, os cientistas da Exxon previram o aquecimento global com precisão no período de 1977 a 2003. Isto, de certa forma, contradiz o discurso da administração, que negava o problema.

Para chegar a esta conclusão, os pesquisadores coletaram os relatórios realizados pelos cientistas da empresa e constantes dos documentos internos. Isto permitiu chegar a previsões, que quando confrontadas com a realidade, mostraram muito próximas da realidade.

Veja o gráfico abaixo:

Mesmo com estes estudos, a Exxon negava, em público, as conclusões dos estudos. Ou mesmo denegria os modelos climáticos que faziam previsões de mudanças no futuro.

O estudo é importante pois traz evidências que a empresa previu com precisão o aquecimento global, muito embora adotasse outra postura para o público externo. Para a contabilidade também pode servir de estudo para confrontar o discurso das informações constantes dos relatórios - e das estimativas de mensuração dos valores dos ativos e passivos - com o conhecimento da área técnica.

Além disto, a divulgação da pesquisa pode servir de munição para àqueles que desejam uma alteração no pensamento das empresas poluidoras mundiais.

Supran, G., Rahmstorf, S. & Oreskes, N. (2023). Avaliando as projeções de aquecimento global da ExxonMobil. Science. 379(6628).

05 julho 2020

Covid ajuda ou piora o aquecimento global?

Covid-19 => redução da atividade econômica => redução da emissão de CO2 => redução do aquecimento global.

Mas o clima é bem mais complexo. Alguns pesquisadores estão indagando se o Covid não estaria provocando um AUMENTO no aquecimento global. Recentemente notou-se que ocorreu um aumento na temperatura do mar Ártico. Uma possível justificativa estaria no aerossol de sulfato. Este produto cria uma nuvem e mascara o aquecimento global, reduzindo o impacto nas regiões mais geladas. Assim, a lógica acima talvez seja a seguinte:

Covid-19 => redução da atividade econômica => redução dos aerossóis de sulfato => aumento do aquecimento global.

24 outubro 2019

Exxon e o futuro da contabilidade

No início da século XX, a polícia não conseguia processar Al Capone, o mais perigoso. Apelando para fraude fiscal, o criminoso foi condenado por sonegação fiscal.

No início da século XX, a polícia não conseguia processar Al Capone, o mais perigoso. Apelando para fraude fiscal, o criminoso foi condenado por sonegação fiscal. Quase cem anos depois, a empresa Exxon teima em financiar lobby e entidades que defendem a política energética tradicional, baseada na extração e processamento de petróleo. Como colocar a empresa nos eixos, reduzindo seu impeto pela destruição do ambiente. Novamente a contabilidade foi convocada para ajudar a resolver os problemas que a justiça não consegue resolver.

Um processo na cidade de Nova Iorque esta julgando se a Exxon enganou seus acionistas sobre os riscos relacionados com às mudanças climáticas. Após anos de investigação, iniciou-se as audiências do julgamento. Entre os envolvidos, Tillerson, que foi presidente da empresa desde 2006 até ir para o governo Trump em janeiro de 2017.

Para divulgar suas demonstrações, a empresa deve fazer projeções sobre a viabilidade dos seus ativos, o que inclui as reservas. Se existe dúvidas sobre os efeitos ambientais na utilização de petróleo no futuro, o valor reconhecido no ativo deve ser menor; afinal, o mundo deverá usar menos petróleo. A questão é que a empresa foi muito mais otimista nesta projeção, indicando que o petróleo ainda será o principal item da matriz energética mundial no futuro.

O problema é que a promotoria considera que isto é uma enganação com os investidores. Se os investidores foram enganados, cabe uma reparação. O valor estaria entre 0,5 a 1,2 bilhão. A empresa nega a intenção de enganar os investidores, pois forneceu previsões diferentes. O julgamento deverá durar três semanas. Ambientalistas estão torcendo para que a empresa pague multas pesadas.

O julgamento é muito importante para a contabilidade. Há anos, os reguladores decidiram abandonar o custo como base de valor, enfatizando a necessidade de que a empresa fornecesse sua visão - neutra e fidedigna - da realidade. Na contabilidade da Exxon há uma grande quantidade de julgamento. Ou seja, análise subjetiva. Se a empresa for condenada, isto significa que qualquer julgamento pode ser questionado juridicamente. Se a meta dos reguladores - Fasb e Iasb - era promover uma demonstração contábil mais próxima do valor da empresa, a opinião do preparador deveria ser a base de avaliação. Um tribunal pode dizer que a “opinião como base de valor” deixa de ser a regra contábil. Como isto afetará esta guinada, que abandonou o custo como base de valor?

Leia sobre o julgamento aqui, aqui e aqui

Assinar:

Comentários (Atom)