30 setembro 2006

29 setembro 2006

Mea Culpa

Mea Culpa

Na quinta-feira, dia 21 de setembro de 2006, fui alertado para o artigo FIC-A-1124, que seria apresentado no 30ª. Enanpad, com o título “Estudo Empírico do Grau de Compreensibilidade e de Legibilidade dos Relatórios de Administração e da Escala de Locus de Controle nos Cursos de Administração e Ciências Contábeis”. O alerta dizia respeito das “coincidências” existentes entre este texto e o artigo “Analise de Compreensibilidade e da Legibilidade dos Relatórios da Administração das Empresas de Capital Aberto do Setor de Energia Elétrica”, apresentado no 29ª. Enanpad.

O primeiro artigo foi apresentado para a comissão de avaliação como sendo de autoria de Patrícia de Souza Costa, Valéria Melo Claudino Xavier, Robson Santos Morais e Carmen Sylvia Borges Tibério. O segundo artigo é de minha autoria, em conjunto com Patrícia de Souza Costa e Fernanda Fernandes Rodrigues.

Diante da situação, consultei a pessoa que iria apresentar o primeiro artigo no 30º. Enanpad, mostrando as “coincidências” descobertas. Tive que escutar desculpas e ouvir algo como “meu currículo é bom e um artigo a mais ou a menos não faria falta”. No dia seguinte, na terça-feira, nenhum dos autores compareceu para a apresentação do artigo, talvez com receio de ser interpelado publicamente sobre as “coincidências” dos dois artigos.

Ao voltar de viagem do Enanpad tive a desagradável surpresa de saber que os problemas eram mais graves. Em primeiro lugar, descobri que parte do texto que imaginei ter produzido em conjunto com Patrícia de Souza Costa na verdade foi retirado, integralmente, da monografia de graduação de Antonio Carlos de Sousa e Silva, cujo título “Análise de Compreensibilidade dos Relatórios da Administração das Empresas Brasileiras do Setor de Energia Elétrica”. Esta monografia foi defendida na Universidade de Brasília, sob orientação de Patrícia de Souza Costa, em janeiro de 2005.

Meses depois combinei com Patrícia de Souza Costa e Fernanda Fernandes Rodrigues produzir um artigo para o Enanpad, que foi feito e apresentado no 29º. Enanpad.

Minha surpresa foi mais além ao constatar que estas coincidências atingiam vários artigos publicados desde então por Patrícia de Souza Costa, a saber:

• Análise dos Níveis de Compreensibilidade dos Relatórios de Administração da Petrobrás – Uma Pesquisa Empírica entre os Alunos do Curso de Ciências Contábeis da Universidade Federal do Rio Grande do Norte – Autoria de Patrícia de Souza Costa, Ducineli Regis Botelho de Aquino, Anelissa Roberta Gadelha Palmeira e Diogo Henrique Silva de Lima, apresentado no 29º. Enanpad

• O teste de Cloze na Avaliação de Aprendizagem: O caso dos Alunos do Curso de Ciências Contábeis da Universidade Federal do Rio Grande do Norte – de autoria de Patrícia de Souza Costa, apresentado no Congresso USP de Contabilidade

• O teste de Cloze na Avaliação de Aprendizagem: O caso dos Alunos das disciplinas de Contabilidade de Custos 1 do curso de Ciências Contábeis da Universidade Federal do Rio Grande do Norte – de autoria de Patrícia de Souza Costa, Ducineli Botelho de Aquino, Diogo Henrique Silva de Lima e Josicarla Soares Santiago, apresentado no IX Congresso Internacional de Custos, em 2005

Ou seja, a revisão bibliográfica feita pelo aluno de graduação Antonio Carlos de Sousa e Silva serviu para que Patrícia de Souza Costa participasse como co-autora de mais cinco artigos.

Em minha opinião isto é uma questão que fere a ética acadêmica e assim que soube do fato, decidi divulgar de forma ampla. Além disto, retirei a referência do trabalho do meu currículo Lattes. Também decidi solicitar ao editor da RAC, que aprovou o trabalho apresentado no 29º. Enanpad para publicação, a retirada do texto. Sinto-me constrangido pelo fato de ter sido orientador desta pessoa e ter incentivado a sua busca pela pesquisa. Entretanto, o seu comportamento não é condizente com uma pessoa que deseja prosseguir na profissão do ensino.

Sei que ao reconhecer este fato provoca, da minha parte, certo constrangimento. Mas, conforme os dizeres de um amigo, “mais vale um rubor de agora do que um amarelo de vergonha pela vida inteira”.

Na quinta-feira, dia 21 de setembro de 2006, fui alertado para o artigo FIC-A-1124, que seria apresentado no 30ª. Enanpad, com o título “Estudo Empírico do Grau de Compreensibilidade e de Legibilidade dos Relatórios de Administração e da Escala de Locus de Controle nos Cursos de Administração e Ciências Contábeis”. O alerta dizia respeito das “coincidências” existentes entre este texto e o artigo “Analise de Compreensibilidade e da Legibilidade dos Relatórios da Administração das Empresas de Capital Aberto do Setor de Energia Elétrica”, apresentado no 29ª. Enanpad.

O primeiro artigo foi apresentado para a comissão de avaliação como sendo de autoria de Patrícia de Souza Costa, Valéria Melo Claudino Xavier, Robson Santos Morais e Carmen Sylvia Borges Tibério. O segundo artigo é de minha autoria, em conjunto com Patrícia de Souza Costa e Fernanda Fernandes Rodrigues.

Diante da situação, consultei a pessoa que iria apresentar o primeiro artigo no 30º. Enanpad, mostrando as “coincidências” descobertas. Tive que escutar desculpas e ouvir algo como “meu currículo é bom e um artigo a mais ou a menos não faria falta”. No dia seguinte, na terça-feira, nenhum dos autores compareceu para a apresentação do artigo, talvez com receio de ser interpelado publicamente sobre as “coincidências” dos dois artigos.

Ao voltar de viagem do Enanpad tive a desagradável surpresa de saber que os problemas eram mais graves. Em primeiro lugar, descobri que parte do texto que imaginei ter produzido em conjunto com Patrícia de Souza Costa na verdade foi retirado, integralmente, da monografia de graduação de Antonio Carlos de Sousa e Silva, cujo título “Análise de Compreensibilidade dos Relatórios da Administração das Empresas Brasileiras do Setor de Energia Elétrica”. Esta monografia foi defendida na Universidade de Brasília, sob orientação de Patrícia de Souza Costa, em janeiro de 2005.

Meses depois combinei com Patrícia de Souza Costa e Fernanda Fernandes Rodrigues produzir um artigo para o Enanpad, que foi feito e apresentado no 29º. Enanpad.

Minha surpresa foi mais além ao constatar que estas coincidências atingiam vários artigos publicados desde então por Patrícia de Souza Costa, a saber:

• Análise dos Níveis de Compreensibilidade dos Relatórios de Administração da Petrobrás – Uma Pesquisa Empírica entre os Alunos do Curso de Ciências Contábeis da Universidade Federal do Rio Grande do Norte – Autoria de Patrícia de Souza Costa, Ducineli Regis Botelho de Aquino, Anelissa Roberta Gadelha Palmeira e Diogo Henrique Silva de Lima, apresentado no 29º. Enanpad

• O teste de Cloze na Avaliação de Aprendizagem: O caso dos Alunos do Curso de Ciências Contábeis da Universidade Federal do Rio Grande do Norte – de autoria de Patrícia de Souza Costa, apresentado no Congresso USP de Contabilidade

• O teste de Cloze na Avaliação de Aprendizagem: O caso dos Alunos das disciplinas de Contabilidade de Custos 1 do curso de Ciências Contábeis da Universidade Federal do Rio Grande do Norte – de autoria de Patrícia de Souza Costa, Ducineli Botelho de Aquino, Diogo Henrique Silva de Lima e Josicarla Soares Santiago, apresentado no IX Congresso Internacional de Custos, em 2005

Ou seja, a revisão bibliográfica feita pelo aluno de graduação Antonio Carlos de Sousa e Silva serviu para que Patrícia de Souza Costa participasse como co-autora de mais cinco artigos.

Em minha opinião isto é uma questão que fere a ética acadêmica e assim que soube do fato, decidi divulgar de forma ampla. Além disto, retirei a referência do trabalho do meu currículo Lattes. Também decidi solicitar ao editor da RAC, que aprovou o trabalho apresentado no 29º. Enanpad para publicação, a retirada do texto. Sinto-me constrangido pelo fato de ter sido orientador desta pessoa e ter incentivado a sua busca pela pesquisa. Entretanto, o seu comportamento não é condizente com uma pessoa que deseja prosseguir na profissão do ensino.

Sei que ao reconhecer este fato provoca, da minha parte, certo constrangimento. Mas, conforme os dizeres de um amigo, “mais vale um rubor de agora do que um amarelo de vergonha pela vida inteira”.

28 setembro 2006

Quem ganhará o Nobel?

Para o Nobel de Economia temos as seguintes previsões:

The Guardian no ano passado: Robert Barro, Jagdish Bhagwati, Eugene Fama, Paul Krugman e Paul Romer

Matt Kahn tem algumas sugestões: a) Economia ambiental para Weitzman e Nordhaus; b) Teoria do comércio para Bhagwatti e Dixit; c) Macroeconomia (contra o Presidente Bush)para Krugman e David Brooks; d) Economia comportamental para Richard Thaler; e) Contratos para Hart, Holmstrom e Oliver Williamson; f) Economia do desenvolvimento para Dasgupta e Deaton; g) Finanças para Fama; g) Milgrom, Myerson e Maskin; h) Economia da Família para Mincer e Pollak; i) Política Econômica para Alesina, Persson e Tabellini; j) Moderna macroeconomia para Barro and Sargent

Tyler Cowen prevê Eugene Fama e Richard Thaler (eventualmente Kenneth French, um co-autor dos trabalhos de Fama)

Esperar até 10 de outubro...

The Guardian no ano passado: Robert Barro, Jagdish Bhagwati, Eugene Fama, Paul Krugman e Paul Romer

Matt Kahn tem algumas sugestões: a) Economia ambiental para Weitzman e Nordhaus; b) Teoria do comércio para Bhagwatti e Dixit; c) Macroeconomia (contra o Presidente Bush)para Krugman e David Brooks; d) Economia comportamental para Richard Thaler; e) Contratos para Hart, Holmstrom e Oliver Williamson; f) Economia do desenvolvimento para Dasgupta e Deaton; g) Finanças para Fama; g) Milgrom, Myerson e Maskin; h) Economia da Família para Mincer e Pollak; i) Política Econômica para Alesina, Persson e Tabellini; j) Moderna macroeconomia para Barro and Sargent

Tyler Cowen prevê Eugene Fama e Richard Thaler (eventualmente Kenneth French, um co-autor dos trabalhos de Fama)

Esperar até 10 de outubro...

Freakonomics 2

Os autores do sucesso Freakonomics estão preparando uma edição revista e ampliada o sucesso. Clique aqui para ler mais.

Um parasita do afeto humano

De um artigo do biólogo Fernando Reinach:

"quando o meio ambiente se modifica, os seres vivos incapazes de se adaptar são extintos. Por esse motivo um dos aspectos mais interessantes da biologia são as estratégias utilizadas pelos animais para sobreviver em novos ambientes. Meu exemplo favorito é uma espécie que desenvolveu a capacidade de explorar nossa habilidade de dar e receber afeto. Utilizando sua capacidade de parasitar diretamente nossa mente, esse animal conseguiu garantir a sobrevivência de sua espécie. Como todo parasita, teve de abrir mão de sua liberdade, mas valeu a pena: da maneira como o homem vem alterando o planeta, provavelmente essa espécie será a última do seu grupo a se extinguir, pois associou definitivamente seu destino ao nosso. É o cão.

(...) Mas para conquistar o privilégio de serem sustentados e protegidos pela espécie mais poderosa do planeta, eles tiveram de abrir mão de muitos privilégios, inclusive sua liberdade reprodutiva: muitas raças entregaram aos seus protetores a liberdade de escolher seus parceiros sexuais. O domínio que esses parasitas exercem sobre o sistema amoroso de seus hospedeiros é de tal ordem que a maioria dos humanos realmente acredita que ama seus cães. É impressionante o sucesso da estratégia evolutiva dessa espécie, talvez o único caso em que um parasita controla a mente de seu hospedeiro. Reconhecer esse fato só faz aumentar minha admiração pelos cães."

Do Estado de S. Paulo de ontem, p. A20

27 setembro 2006

Notícias

Duas notícias publicadas no Wall Street Journal de hoje. A primeira sobre a Telemar, onde os acionistas minoritários estão se organizando para combater o plano de reorganização societária da empresa. Isto é interessante pois representa um salto em governança corporativa, assunto muito debatido no Enanpad 2006. Clique aqui para ler.

O segundo, a General Motors Corp. planeja exigir uma "contribuição de equalização", que poderia ser uma bolada de bilhões de dólares, da Nissan Motor Co. e da Renault SA para aceitar uma possível união entre as três. Clique aqui para ler.

O segundo, a General Motors Corp. planeja exigir uma "contribuição de equalização", que poderia ser uma bolada de bilhões de dólares, da Nissan Motor Co. e da Renault SA para aceitar uma possível união entre as três. Clique aqui para ler.

Matemática é último reduto masculino

Reportagem enviada por Ducineli (grato!) sobre a matemática.

Matemática é último reduto masculino

ANTÔNIO GOIS

enviado especial da Folha de S.Paulo a Caxambu (MG)

VINICIUS ABBATE

colaboração para a Folha de S.Paulo

Não há área de ensino no Brasil em que as meninas não estejam dominando - ou muito próximas disso. Elas são maioria no ensino superior, têm taxas de evasão e reprovação menores no ensino médio e se saem melhor do que os meninos em quase todos os testes que avaliam aprendizado no ensino fundamental. Mas um setor resiste a essa supremacia: o aprendizado de matemática.

Esse quadro não é exclusivo do Brasil. Dos 42 países avaliados no Pisa (exame da Organização para a Cooperação e o Desenvolvimento Econômico que analisa o desempenho de alunos), os meninos foram melhor em matemática em 33.

Em alguns casos, a diferença não é estatisticamente significativa, mas, em 12 deles, não há dúvidas de que as meninas estão aprendendo menos. Já nos oito casos em que a diferença é a favor das meninas, em um deles, a Albânia, ela é significativa.

O Brasil aparece com destaque na tabela comparativa em matemática porque aqui a diferença a favor dos meninos é a maior entre todos os países analisados, ao lado de Áustria e Coréia do Sul. Esse melhor desempenho masculino, no entanto, não se repete em todas as áreas. Pelo contrário, em testes de leitura, a situação se inverte e a supremacia feminina é incontestável em todos os países.

Razões

Foi esse quadro que instigou os pesquisadores Márcia Andrade, Creso Franco e João Pitombeira de Carvalho, da PUC-RJ, a buscar razões que nos levam a ter uma das maiores diferenças do mundo em matemática. O trabalho foi apresentado no 15º Encontro Nacional de Estudos Populacionais, que aconteceu na semana passada em Caxambu (MG).

Estudos sobre essas diferenças têm gerado debates, principalmente quando se discute se essas diferenças são fruto de aspectos culturais ou biológicos.

O estudo da PUC quis verificar se variáveis socioeconômicas ou do ambiente escolar explicavam o resultado. Eles trabalharam com dados do Saeb (exame que avalia a qualidade) no último ano do ensino médio. Como o Pisa, ele mostra significativas diferenças a favor dos meninos em matemática.

A primeira hipótese era se o melhor desempenho não era causado pelo fato de muitos dos meninos mais pobres abandonarem a escola antes de completar o ensino médio, algo menos intenso entre meninas.

Isso se justifica porque o que mais interfere no desempenho escolar é o nível socioeconômico. Se há menos garotos pobres que concluem o ensino médio, espera-se que, quando é feito um exame entre os que chegaram lá, a nota média aumente por haver menos alunos em condições desfavoráveis, que puxariam a média para baixo.

Para evitar que isso influenciasse no resultado, a pesquisa só comparou estudantes de mesmo nível socioeconômico e que estavam na mesma escola. Os dados mostraram que a distância entre eles e elas diminuiu, mas, ainda assim, meninos se saíam melhor.

Iguais

O segundo passo foi separar escolas que atendem crianças de baixo poder aquisitivo das onde os alunos têm nível socioeconômico mais alto. A partir daí, constatou-se que, nas escolas onde estudam os mais pobres, a diferença persistia.

No entanto, nas escolas para alunos de renda mais alta, a diferença se torna desprezível, com meninos e meninas tendo quase o mesmo desempenho.

Uma hipótese é que, nesse ambiente, as famílias apóiem e aceitem mais o interesse de meninas pela matemática. "Freqüentemente estão em condições materiais e ideológicas mais favoráveis para o rompimento de papéis tradicionais em relação a gênero", afirmam.

O estudo aponta também que o professor pode ser fundamental para reverter esse quadro. Em escolas onde havia mais cobrança de deveres de casa, a diferença diminuía.

Matemática é último reduto masculino

ANTÔNIO GOIS

enviado especial da Folha de S.Paulo a Caxambu (MG)

VINICIUS ABBATE

colaboração para a Folha de S.Paulo

Não há área de ensino no Brasil em que as meninas não estejam dominando - ou muito próximas disso. Elas são maioria no ensino superior, têm taxas de evasão e reprovação menores no ensino médio e se saem melhor do que os meninos em quase todos os testes que avaliam aprendizado no ensino fundamental. Mas um setor resiste a essa supremacia: o aprendizado de matemática.

Esse quadro não é exclusivo do Brasil. Dos 42 países avaliados no Pisa (exame da Organização para a Cooperação e o Desenvolvimento Econômico que analisa o desempenho de alunos), os meninos foram melhor em matemática em 33.

Em alguns casos, a diferença não é estatisticamente significativa, mas, em 12 deles, não há dúvidas de que as meninas estão aprendendo menos. Já nos oito casos em que a diferença é a favor das meninas, em um deles, a Albânia, ela é significativa.

O Brasil aparece com destaque na tabela comparativa em matemática porque aqui a diferença a favor dos meninos é a maior entre todos os países analisados, ao lado de Áustria e Coréia do Sul. Esse melhor desempenho masculino, no entanto, não se repete em todas as áreas. Pelo contrário, em testes de leitura, a situação se inverte e a supremacia feminina é incontestável em todos os países.

Razões

Foi esse quadro que instigou os pesquisadores Márcia Andrade, Creso Franco e João Pitombeira de Carvalho, da PUC-RJ, a buscar razões que nos levam a ter uma das maiores diferenças do mundo em matemática. O trabalho foi apresentado no 15º Encontro Nacional de Estudos Populacionais, que aconteceu na semana passada em Caxambu (MG).

Estudos sobre essas diferenças têm gerado debates, principalmente quando se discute se essas diferenças são fruto de aspectos culturais ou biológicos.

O estudo da PUC quis verificar se variáveis socioeconômicas ou do ambiente escolar explicavam o resultado. Eles trabalharam com dados do Saeb (exame que avalia a qualidade) no último ano do ensino médio. Como o Pisa, ele mostra significativas diferenças a favor dos meninos em matemática.

A primeira hipótese era se o melhor desempenho não era causado pelo fato de muitos dos meninos mais pobres abandonarem a escola antes de completar o ensino médio, algo menos intenso entre meninas.

Isso se justifica porque o que mais interfere no desempenho escolar é o nível socioeconômico. Se há menos garotos pobres que concluem o ensino médio, espera-se que, quando é feito um exame entre os que chegaram lá, a nota média aumente por haver menos alunos em condições desfavoráveis, que puxariam a média para baixo.

Para evitar que isso influenciasse no resultado, a pesquisa só comparou estudantes de mesmo nível socioeconômico e que estavam na mesma escola. Os dados mostraram que a distância entre eles e elas diminuiu, mas, ainda assim, meninos se saíam melhor.

Iguais

O segundo passo foi separar escolas que atendem crianças de baixo poder aquisitivo das onde os alunos têm nível socioeconômico mais alto. A partir daí, constatou-se que, nas escolas onde estudam os mais pobres, a diferença persistia.

No entanto, nas escolas para alunos de renda mais alta, a diferença se torna desprezível, com meninos e meninas tendo quase o mesmo desempenho.

Uma hipótese é que, nesse ambiente, as famílias apóiem e aceitem mais o interesse de meninas pela matemática. "Freqüentemente estão em condições materiais e ideológicas mais favoráveis para o rompimento de papéis tradicionais em relação a gênero", afirmam.

O estudo aponta também que o professor pode ser fundamental para reverter esse quadro. Em escolas onde havia mais cobrança de deveres de casa, a diferença diminuía.

Aprender

Hoje a iniciativa de dois professores da UnB, Athail Pulino e Leonardo Lazarte, completa dois anos. Estes professores decidiram utilizar o poder da internet para melhorar a qualidade do ensino superior através da plataforma Moodle. Nesta data existem 788 cursos, 18921 usuários que já utilizaram o sistema, 15399 inscrições, 1872 professores/tutores, 16706 questões e 9067 materiais disponíveis.

O Moodle é um sistema muito interessante e vale a pena conhecê-lo.

O Moodle é um sistema muito interessante e vale a pena conhecê-lo.

26 setembro 2006

Enanpad

O Enanpad deste ano está ocorrendo em Salvador. No primeiro dia de apresentação de trabalhos algumas pesquisas interessantes.

A primeira sessão da área de Contabilidade para Usuários Externos teve cinco trabalhos, a maioria na área social. O primeiro trabalho, no entanto, fala do uso de análise discriminante para prever insolvência bancária. De Domingos Pandelo Jr, do Ibmec, o estudo tentou verificar quais a variáveis que explicam a falência das instituições financeiras no Brasil. O autor descobriu que no Brasil, ao contrário de outros países, a principal variável é a estrutura de custos. Isto é explicado pela normatização da provisão para crédito de liquidação duvidosa que existia até 2000. Um fato que dificulta inferências refere-se ao pequeno número de entidades que participaram do estudo, que pode ser crítico no uso da técnica de análise discriminante.

O segundo trabalho da sessão - Evidenciação Social Corporativa: Estudo de caso da Empresa Petróleo Brasileiro S.A - é de Adolfo Henrique Coutinho e Silva e Moacir Sancovschi. O primeiro autor foi aluno da UnB e da UFRJ e está vinculado ao BNDES. O segundo autor é docente da UFRJ. A pesquisa foi realizada nos relatórios da Petrobrás e como esta empresa faz a evidenciação dos seus problemas ambientais. No período analisado a Petrobrás evitou falar destas questões para os usuários externos. Este trabalho está vinculado ao texto apresentando pela doutoranda Darliane Ribeiro Cunha e pelo seu orientador José Mariano Moneva, da Universidad de Zaragoza, com o título La Divulgación de Información Medioambiental: un Estudio Comparativo del Sector Petrolero. No estudo de Cunha e Moneva faz-se uma comparação entre Petrobrás e Repsol em termos da divulgação ambiental ao longo do tempo.

Sady Oliveria e João Eduardo Tinoco, da Unichapecó, fez um estudo comparativo entre a literatura especializada de balanço social e a visão que os gestores da Unichapecó possuem sobre o assunto. Apesar da conclusão no sentido de que existe uma coesão entre as informações que devem ser divulgadas - na literatura e na visão dos gestores - a conclusão não pode ser extrapolada.

Pesquisadores do Mackenzie fizeram um trabalho denominado Estudo sobre Divulgação dos Investimentos em Capital Humano (Disclosure) e Desempenho Empresarial. Usando como variável dependente o desempenho econômico e como variável independente os investimentos em capital humano, mais especificamente os gastos em treinamento, a pesquisa encontrou uma baixa relação quando se utiliza medidas tradicionais de rentabilidade, como é o caso do ROI. Mas a correlação foi significativa quando se utiliza o Market Value Added (MVA). Temos aqui um possível problema em decorrência do tamanho pequeno da amostra: 28 empresas.

No início da tarde de segunda tivemos o trabalho que talvez tenha despertado mais polêmica. Erasmo Carvalho e Valmor Slomski pesquisaram os bens públicos de infra-estrutura. Houve um questionamento do debatedor, prof. Reinaldo Guerreiro, se o trabalho teria utilidade. Apesar disto, é importante que trabalhos na área pública sejam publicados neste tipo de evento.

Na metade da tarde tivemos duas sessões distintas. A primeira focada em avaliação de empresas. Um trabalho de Sautes, Schvirck e Machado mostraram uma pesquisa realizada entre os analistas para determinar qual o método de avaliação usado por profissionais de investimento. O resultado foi o Fluxo de Caixa Descontado da Empresa.

A segunda sessão foi sobre Contabilidade Internacional. Um trabalho, de Fábio Costa, Luis Santos, Alfredo Sarlo Neto e Eduardo Barbosa, discutiu a questão do conservadorismo e da oportunidade nas empresas com ADRs na Bolsa de Nova Iorque.

A primeira sessão da área de Contabilidade para Usuários Externos teve cinco trabalhos, a maioria na área social. O primeiro trabalho, no entanto, fala do uso de análise discriminante para prever insolvência bancária. De Domingos Pandelo Jr, do Ibmec, o estudo tentou verificar quais a variáveis que explicam a falência das instituições financeiras no Brasil. O autor descobriu que no Brasil, ao contrário de outros países, a principal variável é a estrutura de custos. Isto é explicado pela normatização da provisão para crédito de liquidação duvidosa que existia até 2000. Um fato que dificulta inferências refere-se ao pequeno número de entidades que participaram do estudo, que pode ser crítico no uso da técnica de análise discriminante.

O segundo trabalho da sessão - Evidenciação Social Corporativa: Estudo de caso da Empresa Petróleo Brasileiro S.A - é de Adolfo Henrique Coutinho e Silva e Moacir Sancovschi. O primeiro autor foi aluno da UnB e da UFRJ e está vinculado ao BNDES. O segundo autor é docente da UFRJ. A pesquisa foi realizada nos relatórios da Petrobrás e como esta empresa faz a evidenciação dos seus problemas ambientais. No período analisado a Petrobrás evitou falar destas questões para os usuários externos. Este trabalho está vinculado ao texto apresentando pela doutoranda Darliane Ribeiro Cunha e pelo seu orientador José Mariano Moneva, da Universidad de Zaragoza, com o título La Divulgación de Información Medioambiental: un Estudio Comparativo del Sector Petrolero. No estudo de Cunha e Moneva faz-se uma comparação entre Petrobrás e Repsol em termos da divulgação ambiental ao longo do tempo.

Sady Oliveria e João Eduardo Tinoco, da Unichapecó, fez um estudo comparativo entre a literatura especializada de balanço social e a visão que os gestores da Unichapecó possuem sobre o assunto. Apesar da conclusão no sentido de que existe uma coesão entre as informações que devem ser divulgadas - na literatura e na visão dos gestores - a conclusão não pode ser extrapolada.

Pesquisadores do Mackenzie fizeram um trabalho denominado Estudo sobre Divulgação dos Investimentos em Capital Humano (Disclosure) e Desempenho Empresarial. Usando como variável dependente o desempenho econômico e como variável independente os investimentos em capital humano, mais especificamente os gastos em treinamento, a pesquisa encontrou uma baixa relação quando se utiliza medidas tradicionais de rentabilidade, como é o caso do ROI. Mas a correlação foi significativa quando se utiliza o Market Value Added (MVA). Temos aqui um possível problema em decorrência do tamanho pequeno da amostra: 28 empresas.

No início da tarde de segunda tivemos o trabalho que talvez tenha despertado mais polêmica. Erasmo Carvalho e Valmor Slomski pesquisaram os bens públicos de infra-estrutura. Houve um questionamento do debatedor, prof. Reinaldo Guerreiro, se o trabalho teria utilidade. Apesar disto, é importante que trabalhos na área pública sejam publicados neste tipo de evento.

Na metade da tarde tivemos duas sessões distintas. A primeira focada em avaliação de empresas. Um trabalho de Sautes, Schvirck e Machado mostraram uma pesquisa realizada entre os analistas para determinar qual o método de avaliação usado por profissionais de investimento. O resultado foi o Fluxo de Caixa Descontado da Empresa.

A segunda sessão foi sobre Contabilidade Internacional. Um trabalho, de Fábio Costa, Luis Santos, Alfredo Sarlo Neto e Eduardo Barbosa, discutiu a questão do conservadorismo e da oportunidade nas empresas com ADRs na Bolsa de Nova Iorque.

24 setembro 2006

Arcabouço Contábil

Os Princípios de Contabilidade do CFC x a Estrutura Conceitual Básica de Contabilidade, de Jorge Katsumi Niyama e César Augusto Tibúrcio Silva. Aceitam-se críticas e sugestões.

Clique aqui para ler - em PDF

Clique aqui para ler - em PDF

Petrobrás e o Mercado

O gráfico mostra o comportamento da cotação das ações da Petrobrás no mercado norte-americano nos últimos três meses (linha PBR, azul) e o próprio comportamento do mercado (índice SP500, linha vermelha).

Pode-se observar que os preços das ações da empresa estão em baixa, num momento em que o mercado de petróleo é favorável para estas empresas. Reflexo da Bolívia?

23 setembro 2006

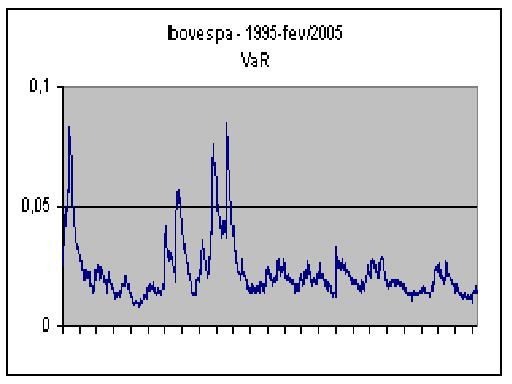

Garch e risco

O modelo GARCH tem sido utilizado em análise de risco. A idéia é que o risco depende do retorno do período anterior e do risco do período anterior. Uma característica importante do modelo é o fato de que o mesmo dá um peso maior para as últimas informações, ao contrário do que ocorre na regressão.

Quando fazemos uma regressão, o peso de um ponto de novembro de 1995 é igual ao peso da observação de setembro de 2006. No GARCH isto não ocorre. Consequentemente, o GARCH permite avaliar o "humor" do risco no atual momento.

Entretanto, o modelo possui algumas limitações. Recentemente o sítio Mahalanobis discutiu o fato de que a estimativa deste modelo somente deve ser feita com um número muito grande de observações: pelo menos 4.000. Entretanto, na prática, tem-se utilizado, em vários casos, cerca de mil observações.

Clique aqui para ler no sítio, em inglês.

(A figura representa o GARCH para bolsa brasileira)

Sobre o custo da Sarbox

Uma das grandes discussões hoje na contabilidade norte-americana é o custo da Sarbox. Esta lei, criada após os escandâlos contábeis e, por isto mesmo, destinada a evitar novos problemas contábeis, tem sido acusada de aumentar o custo da informação.

O Presidente do IBEF, num artigo publicado na Gazeta Mercantil, afirma que "os custos para adaptação à Sarbanes-OxIey têm reduzido a probabilidade de as empresas americanas abrir seu capital, restringindo potencialmente seu acesso aos recursos necessários para expansões". Clique aqui para ler.

Duas outras notícias sobre o mesmo assunto, clique aqui e aqui

Esta discussão do custo tem levado a diferentes estimativas. Um estudo encontrou que o custo de ser uma empresa aberta para uma receita de $1 bilhão aumentou em 33% em 2004, de 2,6 milhões de dólares para 3,4 milhões. Clique aqui para ler em inglês.

Rir é o melhor remédio 3

Numa redação foi apresentado o seguinte texto de Camões:

"Amor é fogo que arde sem se ver,

é ferida que dói e não se sente,

é um contentamento descontente,

dor que desatina sem doer."

Uma vestibulanda deu a sua versão:

"Ah! Camões, se vivesses hoje em dia,

tomavas uns antipiréticos,

uns quantos analgésicos

e Prozac para a depressão.

Compravas um computador,

consultavas a Internet

e descobririas que essas dores que sentias,

esses calores que te abrasavam,

essas mudanças de humor repentinas,

esses desatinos sem nexo,

não eram feridas de amor,

mas somente falta de sexo!.

22 setembro 2006

Banco Imobiliário

O jogo Banco Imobiliário passa a contar com uma nova versão mais moderna com uma inovação: uso de marcas conhecidas, como as fritas do MacDonald´s, o café da Starbucks, o celular da Motorola e o carro da Toyota. Segundo o fabricante, não se trata de propaganda...

Remuneração de Dirigentes

Comentei em sala de aula que no Brasil as demonstrações contábeis não trazem informações sobre a remuneração de executivos. Recebo e-mail de um aluno, Vinicius Pereira, informando que a Petrobrás traz a seguinte informação na sua página sobre a remuneração do Conselho:

"Remuneração dos Membros do Conselho e Diretoria Executiva

Os membros do Conselho de Administração e da Diretoria Executiva recebem certos benefícios adicionais geralmente concedidos a nossos empregados e suas famílias, tais como assistência médica, despesas educacionais e benefícios de previdência social complementares.

Não celebramos contratos de trabalho com nossos conselheiros que prevejam benefícios por ocasião da rescisão do vínculo com nossa empresa.

Os valores acima refletem os orçamentos aprovados nas Assembléias Gerais de Acionistas e representam os valores máximos a serem desembolsados durante cada exercício fiscal."

"Remuneração dos Membros do Conselho e Diretoria Executiva

Os membros do Conselho de Administração e da Diretoria Executiva recebem certos benefícios adicionais geralmente concedidos a nossos empregados e suas famílias, tais como assistência médica, despesas educacionais e benefícios de previdência social complementares.

Não celebramos contratos de trabalho com nossos conselheiros que prevejam benefícios por ocasião da rescisão do vínculo com nossa empresa.

Os valores acima refletem os orçamentos aprovados nas Assembléias Gerais de Acionistas e representam os valores máximos a serem desembolsados durante cada exercício fiscal."

ANPCon

Coordenadores dos programas de pós-graduação em Contabilidade criam entidade nacional

Os representantes dos programas de pós-graduação em Contabilidade de todo o Brasil criaram a ANPCon Associação Nacional de Programas de Pós-Graduação em Contabilidade, visando congregar e representar as instituições que oferecem cursos de mestrado doutorado em Ciências Contábeis. A constituição da entidade e a posse da diretoria ocorrem na próxima segunda-feira, dia 30, às 8 horas, na sede da Fucape Business School, em Vitória.

Os representantes dos programas de pós-graduação em Contabilidade de todo o Brasil criaram a ANPCon Associação Nacional de Programas de Pós-Graduação em Contabilidade, visando congregar e representar as instituições que oferecem cursos de mestrado doutorado em Ciências Contábeis. A constituição da entidade e a posse da diretoria ocorrem na próxima segunda-feira, dia 30, às 8 horas, na sede da Fucape Business School, em Vitória.

Sem fins lucrativos, a ANPCon é uma associação que tem o objetivo de promover a cooperação e o intercâmbio entre as instituições associadas junto à comunidade acadêmica e profissional em geral. As principais atividades da associação são: desenvolver bancos de dados como fonte de informações de interesse da classe; promover e realizar cursos, treinamentos e eventos em geral; oferecer bolsas, criar prêmios, concursos e outras ações de incentivo à pesquisa.

Participarão da reunião cerca de 14 representantes dos programas de pós-graduação em Contabilidade de todo o Brasil, entre eles Fábio Frezatti, coordenador do Programa de Mestrado e Doutorado em Ciências Contábeis da FEA-USP; Jorge Katsumi Niyama, coordenador de Pós-graduação do Departamento de Ciências Contábeis e Atuariais da UnB; José Ricardo Maia, representando o Programa de Pós-graduação em Contabilidade da UFRJ; e Aridelmo Teixeira, coordenador do Programa de Mestrado Profissional em Ciências Contábeis da Fucape.

Segundo Aridelmo Teixeira, a ANPCon será de grande relevância para os profissionais da área contábil por promover a excelência no ensino, contribuindo para o desenvolvimento educacional no Brasil. A Contabilidade vem ganhando cada vez mais espaço no mercado e, conseqüentemente, maior procura. Como a tendência é a proliferação de novos cursos na área, é preciso haver um certo controle de qualidade, atrelado a um padrão de excelência. Este é um dos objetivos da ANPCon, disse Teixeira.

Espírito Santo é destaque em Contabilidade

O Espírito Santo é um dos Estados que mais vem se destacando na área contábil. Por meio da Fucape, oferece aos profissionais da área cursos inéditos e reconhecidos pelo MEC. Entre as principais conquistas da instituição estão: reconhecimento do Mestrado em Ciências Contábeis pelo MEC; implantação do curso de graduação em Contador Global, inédito no Brasil e formulado pela ONU; MBA em Controladoria e Finanças eleito o 5º melhor do País (Você S/A 2005).

Segundo o diretor-presidente da Fucape, Aridelmo Teixeira, os profissionais da área que moram no Estado não precisam mais se deslocar para grandes centros à procura de cursos desse nível. Além disso, temos alunos de outras regiões do País que são atraídos pela nossa forma inovadora e produtiva de ensino. Hoje podemos comemorar esse grande avanço na educação regional, voltada à área de negócios, afirmou Teixeira.

Fonte: Fucape

21 setembro 2006

20 setembro 2006

Melhores universidades

No The Wall Street Journal de hoje as melhores universidades em contabilidade:

1. Universidade de Chicago

2. Universidade da Pensilvania (Wharton)

3. Universidade do Texas em Austin (McColombs)

É interessante que a de Illinois, onde muitos doutores brasileiros fizeram sanduíche, não consta.

1. Universidade de Chicago

2. Universidade da Pensilvania (Wharton)

3. Universidade do Texas em Austin (McColombs)

É interessante que a de Illinois, onde muitos doutores brasileiros fizeram sanduíche, não consta.

Ação Social ou Marketing

Uma reportagem do Estado de hoje sobre a ação social das empresas.

Ação social ou puro marketing?

Estudo mostra que, para um terço das pessoas, projetos visam só aumento das vendas

Andrea Vialli

Uma pesquisa revela como o brasileiro enxerga as políticas de responsabilidade social das empresas. Segundo o estudo, o brasileiro está familiarizado com o tema responsabilidade social empresarial - 90% disseram conhecer o conceito - e acredita que as empresas que investem em projetos sociais devem divulgar isso em seus produtos (82%).Ao mesmo tempo, também tem uma postura crítica em relação aos objetivos das empresas: 33% acham que o interesse da empresa é vender mais, usando o projeto social como propaganda. Entre os mais jovens (até 18 anos) essa percepção é maior (43%), e diminui entre os mais velhos (acima de 50 anos): 15%.É o que mostra o levantamento feito pelo Instituto QualiBest, especializado em pesquisas de mercado pela internet. O estudo foi feito com 4.350 pessoas, de diferentes faixas etárias e das classes A, B, C e D, de todas as regiões do País, entre os meses de julho e agosto deste ano. É a primeira pesquisa sobre o tema realizada só com internautas no Brasil.'Podemos dizer que, entre os internautas mais velhos e de maior renda, maior é a compreensão e o interesse em responsabilidade social', afirma Daniela Daud, diretora do Instituto QualiBest e coordenadora do estudo. 'Os mais jovens vêem com maior ceticismo as ações sociais das empresas por considerá-las atreladas ao marketing, à venda de produtos.

Entre os mais velhos, o conceito parece ser melhor compreendido e associado à estratégia de gestão', diz.Apesar da desconfiança quanto às intenções das empresas, a maioria dos entrevistados quer saber mais sobre os projetos apoiados pelas empresas: 82% gostariam de ver essa informação estampada nos produtos. Para Paulo Itacarambi, diretor superintendente do Instituto Ethos, é um sinal de que os brasileiros estão receptivos a essa nova atitude empresarial, o que pode ser um estímulo na hora de escolher um produto. 'As pessoas acham legítimo que as empresas divulguem suas ações. Posteriormente, isso pode ser um instrumento para sua decisão de compra.',O grau elevado de conhecimento revelado pela pesquisa - 90% já ouviram falar em responsabilidade social - se deve mais aos esforços das empresas em divulgar suas ações do que às entidades ligadas ao tema: 41% dos entrevistados não conhecem nenhuma ONG que trabalha com o assunto, e 58% associem alguma empresa ao conceito. 'As pessoas estão tomando conhecimento do assunto por meio das empresas', diz Daniela, do Qualibest.E muitas no próprio local de trabalho: 42% disseram que a empresa em que trabalham pratica alguma ação alinhada com o conceito, em especial programas de voluntariado em comunidades carentes, educação ambiental, uso de materiais recicláveis e manutenção de escolas, creches e outras instituições. Esse porcentual é ainda maior entre os trabalhadores de empresas de grande porte de capital nacional (69%) e de empresas multinacionais (65%). Também é mais alto em uma uma faixa de rendimentos mais elevados: 56% entre os que ganham de R$ 2,4 mil a R$ 6 mil.

PRESSÃO

Para Ewaldo Kuhlmann Russo, professor da Fundação Instituto de Administração (FIA) da USP, o cidadão comum está mais atento à atuação social das empresas porque percebeu que o governo não dá conta do recado.'A pressão social chegou às empresas, que agora se vêem diante de um consumidor que, entre outras coisas, já quer saber como aquele produto foi fabricado e se a empresa trabalha para incluir definitivamente as pessoas', diz Russo.Ex-executivo da iniciativa privada - Russo dirigiu por 15 anos o Laboratório Fleury e hoje dá treinamento em gestão para ONGs -, ele concorda que as empresas só acordaram para o tema da responsabilidade social por questões de mercado. 'Essa pressão é de fora para dentro. As empresas adotaram a responsabilidade social porque melhora a imagem e ajuda a construir uma marca forte', diz.

Ação social ou puro marketing?

Estudo mostra que, para um terço das pessoas, projetos visam só aumento das vendas

Andrea Vialli

Uma pesquisa revela como o brasileiro enxerga as políticas de responsabilidade social das empresas. Segundo o estudo, o brasileiro está familiarizado com o tema responsabilidade social empresarial - 90% disseram conhecer o conceito - e acredita que as empresas que investem em projetos sociais devem divulgar isso em seus produtos (82%).Ao mesmo tempo, também tem uma postura crítica em relação aos objetivos das empresas: 33% acham que o interesse da empresa é vender mais, usando o projeto social como propaganda. Entre os mais jovens (até 18 anos) essa percepção é maior (43%), e diminui entre os mais velhos (acima de 50 anos): 15%.É o que mostra o levantamento feito pelo Instituto QualiBest, especializado em pesquisas de mercado pela internet. O estudo foi feito com 4.350 pessoas, de diferentes faixas etárias e das classes A, B, C e D, de todas as regiões do País, entre os meses de julho e agosto deste ano. É a primeira pesquisa sobre o tema realizada só com internautas no Brasil.'Podemos dizer que, entre os internautas mais velhos e de maior renda, maior é a compreensão e o interesse em responsabilidade social', afirma Daniela Daud, diretora do Instituto QualiBest e coordenadora do estudo. 'Os mais jovens vêem com maior ceticismo as ações sociais das empresas por considerá-las atreladas ao marketing, à venda de produtos.

Entre os mais velhos, o conceito parece ser melhor compreendido e associado à estratégia de gestão', diz.Apesar da desconfiança quanto às intenções das empresas, a maioria dos entrevistados quer saber mais sobre os projetos apoiados pelas empresas: 82% gostariam de ver essa informação estampada nos produtos. Para Paulo Itacarambi, diretor superintendente do Instituto Ethos, é um sinal de que os brasileiros estão receptivos a essa nova atitude empresarial, o que pode ser um estímulo na hora de escolher um produto. 'As pessoas acham legítimo que as empresas divulguem suas ações. Posteriormente, isso pode ser um instrumento para sua decisão de compra.',O grau elevado de conhecimento revelado pela pesquisa - 90% já ouviram falar em responsabilidade social - se deve mais aos esforços das empresas em divulgar suas ações do que às entidades ligadas ao tema: 41% dos entrevistados não conhecem nenhuma ONG que trabalha com o assunto, e 58% associem alguma empresa ao conceito. 'As pessoas estão tomando conhecimento do assunto por meio das empresas', diz Daniela, do Qualibest.E muitas no próprio local de trabalho: 42% disseram que a empresa em que trabalham pratica alguma ação alinhada com o conceito, em especial programas de voluntariado em comunidades carentes, educação ambiental, uso de materiais recicláveis e manutenção de escolas, creches e outras instituições. Esse porcentual é ainda maior entre os trabalhadores de empresas de grande porte de capital nacional (69%) e de empresas multinacionais (65%). Também é mais alto em uma uma faixa de rendimentos mais elevados: 56% entre os que ganham de R$ 2,4 mil a R$ 6 mil.

PRESSÃO

Para Ewaldo Kuhlmann Russo, professor da Fundação Instituto de Administração (FIA) da USP, o cidadão comum está mais atento à atuação social das empresas porque percebeu que o governo não dá conta do recado.'A pressão social chegou às empresas, que agora se vêem diante de um consumidor que, entre outras coisas, já quer saber como aquele produto foi fabricado e se a empresa trabalha para incluir definitivamente as pessoas', diz Russo.Ex-executivo da iniciativa privada - Russo dirigiu por 15 anos o Laboratório Fleury e hoje dá treinamento em gestão para ONGs -, ele concorda que as empresas só acordaram para o tema da responsabilidade social por questões de mercado. 'Essa pressão é de fora para dentro. As empresas adotaram a responsabilidade social porque melhora a imagem e ajuda a construir uma marca forte', diz.

Algo estúpido

Com o preço do barril de petróleo no atual nível é natural que surjam discussões sobre a possível substituição por outras fontes de energia. Tem sido comum, nos países desenvolvidos, comentários sobre a experiência brasileira com o uso do álcool como combustível (que por várias vezes, confesso, chamei ironicamente de caso único no mundo).

Nos Estados Unidos, especificamente, estão discutindo o uso do etanol derivado do milho. Os fazendeiros norte-americanos querem proteger esta indústria da competição do etanol do açúcar brasileiro. Tom Friedman compara favoravelmente o etanol brasileiro em termos de produção de energia e emissão de poluentes e chama a pretensão do lobby dos fazendeiros de estupidez. Greg Mankiw, influente economista republicano, concorda.

Nos Estados Unidos, especificamente, estão discutindo o uso do etanol derivado do milho. Os fazendeiros norte-americanos querem proteger esta indústria da competição do etanol do açúcar brasileiro. Tom Friedman compara favoravelmente o etanol brasileiro em termos de produção de energia e emissão de poluentes e chama a pretensão do lobby dos fazendeiros de estupidez. Greg Mankiw, influente economista republicano, concorda.

Previsão para o Nobel de Economia

Segundo o sítio Thomson, os ganhadores de prêmio de Economia deste ano são listados abaixo. A lista não deixa de ser uma previsão para os ganhadores do Nobel de Economia deste ano:

1) Jagdish Bhagwati, Avinash Dixit e Paul Krugman - pela contribuição da teoria do comércio internacional.

2) Dale Jorgenson - trabalhos em técnicas quantitativas

3) Oliver Hart, Bengt Homstron e Oliver Williamson - contribuição para economia do custo de transação, contratos, incentivos e governança corporativa.

Esperar para ver.

1) Jagdish Bhagwati, Avinash Dixit e Paul Krugman - pela contribuição da teoria do comércio internacional.

2) Dale Jorgenson - trabalhos em técnicas quantitativas

3) Oliver Hart, Bengt Homstron e Oliver Williamson - contribuição para economia do custo de transação, contratos, incentivos e governança corporativa.

Esperar para ver.

19 setembro 2006

Salários de Atletas

Conforme a revista Sports Illustrated, o salário médio de um profissional atleta:

Basquete (NBA) = US$5 milhões

Baseball (MLB) = 2.8 milhões

Football (NFL) = 1.75 milhão

Hockey (NHL) = 1.5 milhão

Golfe Homem = $973 mil

Tenis mulher = $345 mil

Tênis homem = $260 mil

Golfe Mulher = $162 mil

Alguns pontos interessantes notados pelo blog Free Money

a) provavelmente os números sejam somente de salários

b) Apesar do valor, o Golfe não é uma má profissão quando se leva em conta que um profissional compete por 20 a 30 anos

c) O tênis feminino lucra mais do que o masculino. Um possível explicação deve-se ao fato de que a média foi feita com as 40 melhores tenistas, enquanto dos rapazes foi até o ranking 90.

d) Os homens ganham muito mais do que as mulheres no golfe. Razão: Tiger Woods.

Basquete (NBA) = US$5 milhões

Baseball (MLB) = 2.8 milhões

Football (NFL) = 1.75 milhão

Hockey (NHL) = 1.5 milhão

Golfe Homem = $973 mil

Tenis mulher = $345 mil

Tênis homem = $260 mil

Golfe Mulher = $162 mil

Alguns pontos interessantes notados pelo blog Free Money

a) provavelmente os números sejam somente de salários

b) Apesar do valor, o Golfe não é uma má profissão quando se leva em conta que um profissional compete por 20 a 30 anos

c) O tênis feminino lucra mais do que o masculino. Um possível explicação deve-se ao fato de que a média foi feita com as 40 melhores tenistas, enquanto dos rapazes foi até o ranking 90.

d) Os homens ganham muito mais do que as mulheres no golfe. Razão: Tiger Woods.

Defesas

O calendário das defesas de dissertação do Mestrado Multi (em Brasília):

LEONARDO VIERA

Data: 22/09 às 14hs

Título: "IMPACTO DA REESTRUTURAÇÃO DO SISTEMA DE PAGAMENTOS BRASILEIRO NO RISCO AGREGADO DOS BANCOS COMERCIAIS"

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro interno prof. Dr. José Gilberto Jaloretto, membro externo prof. Benjamin Miranda Tabak, suplente profª Drª Solange Garcia dos Reis

MARIA JOSÉ ONOFRE SANTOS

Data : 02/10 às 14hs

Título: "HERANÇA COLONIAL: Estudo sobre a Influência de Portugal nas Normas Contábeis Brasileiras"

Membros: orientador prof. Jorge Katsumi Niyama, membro externo prof. Dr. José Luis de Castro Neto, membro interno prof. Cesar Augusto Tiburcio Silva e suplente profª Drª Solange Garcia dos Reis.

IVONE VIEIRA PEREIRAData: 04/10 às 14hs

Título: "INTERDISCIPLINARIDADE NO ENSINO: A Percepção dos Egressos dos Cursos de Graduação em Ciências Contábeis no Brasil"

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro interno prof. Dr. Waldyr Viegas de Oliveira, membro externo prof. Dr. Anísio Candido Pereira, suplente prof. Dr. José Matias Pereira.

MOISES FERREIRA DA CUNHA

Data: 18/10 às 14hs

Título: "CONTEÚDO RELATIVO E INCREMENTAL DO LUCRO E DO FLUXO DE CAIXA DAS OPERAÇÕES NO MERCADO DE CAPITAIS BRASILEIRO",

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro externo, o prof. Dr. Ricardo Hirata Ikeda, membro interno o prof. Otávio Ribeiro de Medeiros, PhD e c suplente, o prof. Dr. César Augusto Tiburcio Silva.

MARIA CELESTE BAPTISTA DE MELLO

Data: 26/10 às 10h30min

Título: "INVESTIMENTOS EM ATIVOS PERMANENTES E O PRODUTO AGREGADO: ESTUDO GLOBAL E SETORIAL DE EMPRESAS BRASILEIRAS NO PERÍODO 1990-2003"

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro externo prof. Dr. Sergio de Íudicibus, membro interno prof. Dr. Jorge Katsumi Niyama, suplente prof. Dr. César Augusto Tiburcio Silva.

ILIRIO JOSÉ RECH

Data: 30/10 às 14hs

Título: "ADERÊNCIA DAS EMPRESAS DO SETOR AGROPECUÁRIO ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE: Uma Pesquisa Empírica no Âmbito do Estado de Mato Grosso".

Membros: Orientador prof. Dr. Jorge Katsumi Niyama, membro externo prof. Dr. Nahor Plácido Lisboa, membro interno profª Drª Solange Garcia dos Reis, suplente prof. Dr. Edwin Pinto de La Sota

LEONARDO VIERA

Data: 22/09 às 14hs

Título: "IMPACTO DA REESTRUTURAÇÃO DO SISTEMA DE PAGAMENTOS BRASILEIRO NO RISCO AGREGADO DOS BANCOS COMERCIAIS"

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro interno prof. Dr. José Gilberto Jaloretto, membro externo prof. Benjamin Miranda Tabak, suplente profª Drª Solange Garcia dos Reis

MARIA JOSÉ ONOFRE SANTOS

Data : 02/10 às 14hs

Título: "HERANÇA COLONIAL: Estudo sobre a Influência de Portugal nas Normas Contábeis Brasileiras"

Membros: orientador prof. Jorge Katsumi Niyama, membro externo prof. Dr. José Luis de Castro Neto, membro interno prof. Cesar Augusto Tiburcio Silva e suplente profª Drª Solange Garcia dos Reis.

IVONE VIEIRA PEREIRAData: 04/10 às 14hs

Título: "INTERDISCIPLINARIDADE NO ENSINO: A Percepção dos Egressos dos Cursos de Graduação em Ciências Contábeis no Brasil"

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro interno prof. Dr. Waldyr Viegas de Oliveira, membro externo prof. Dr. Anísio Candido Pereira, suplente prof. Dr. José Matias Pereira.

MOISES FERREIRA DA CUNHA

Data: 18/10 às 14hs

Título: "CONTEÚDO RELATIVO E INCREMENTAL DO LUCRO E DO FLUXO DE CAIXA DAS OPERAÇÕES NO MERCADO DE CAPITAIS BRASILEIRO",

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro externo, o prof. Dr. Ricardo Hirata Ikeda, membro interno o prof. Otávio Ribeiro de Medeiros, PhD e c suplente, o prof. Dr. César Augusto Tiburcio Silva.

MARIA CELESTE BAPTISTA DE MELLO

Data: 26/10 às 10h30min

Título: "INVESTIMENTOS EM ATIVOS PERMANENTES E O PRODUTO AGREGADO: ESTUDO GLOBAL E SETORIAL DE EMPRESAS BRASILEIRAS NO PERÍODO 1990-2003"

Membros: orientador prof. Dr. Paulo Roberto Barbosa Lustosa, membro externo prof. Dr. Sergio de Íudicibus, membro interno prof. Dr. Jorge Katsumi Niyama, suplente prof. Dr. César Augusto Tiburcio Silva.

ILIRIO JOSÉ RECH

Data: 30/10 às 14hs

Título: "ADERÊNCIA DAS EMPRESAS DO SETOR AGROPECUÁRIO ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE: Uma Pesquisa Empírica no Âmbito do Estado de Mato Grosso".

Membros: Orientador prof. Dr. Jorge Katsumi Niyama, membro externo prof. Dr. Nahor Plácido Lisboa, membro interno profª Drª Solange Garcia dos Reis, suplente prof. Dr. Edwin Pinto de La Sota

18 setembro 2006

Governo depende dos dividendos das estatais.

Equilíbrio fiscal passa a se escorar nos dividendos

18/09/2006

Houve um tempo, bem vivo na memória dos brasileiros, em que as empresas estatais repassavam migalhas ao Tesouro Nacional, seu acionista majoritário, em forma de dividendos. Algumas sequer se davam a este trabalho e não pagavam um centavo à União. Nos últimos anos, essa situação inverteu-se inteiramente. Entre 1997 e 2006, o Tesouro arrecadou, em dividendos, uma verdadeira fortuna: R$ 37,2 bilhões. O dinheiro é tanto que se tornou fonte importante de custeio dos gastos públicos.

Os pagamentos, que já vinham aumentando nos últimos dois anos da gestão Fernando Henrique Cardoso, cresceram de forma significativa no governo Luiz Inácio Lula da Silva. No ano passado, totalizaram R$ 4,7 bilhões. Em 2006, devem bater um novo recorde - R$ 10,8 bilhões, segundo projeções oficiais. A arrecadação poderá ser ainda maior, uma vez que, até agosto, o governo já havia recebido R$ 8,2 bilhões a título de dividendos e juros sobre capital próprio.

É lógico supor que, se as empresas estatais distribuem mais dividendos ao Tesouro, é porque estão lucrando mais. Se não houvesse lucro, não haveria dividendos. De fato, os resultados, principalmente os dos bancos federais e da Petrobras, melhoraram muito em período recente.

No caso dos bancos, uma explicação para o fenômeno são as elevadas taxas de juros cobradas no Brasil, país que ostenta, há vários anos, o título de campeão mundial da modalidade. Tome-se o exemplo do Banco do Brasil, o maior banco do país. Nos últimos quatro anos, seu lucro cresceu 284%, atingindo, em 2005, R$ 4,1 bilhões. No caso da Petrobras, uma justificativa para os lucros recordes está na alta do barril de petróleo. Em 1998, o preço do barril chegou a cair abaixo de dez dólares. Nos últimos meses, superou a casa dos 70 dólares.

Registre-se que, nos exemplos citados, os bons resultados das estatais derivam também da profissionalização promovida na gestão das principais empresas, um trabalho iniciado no governo anterior e, em suas linhas gerais, mantido na atual administração. As companhias estão mais eficientes e isso aparece nos ganhos.

Se, por um lado, é meritório que as estatais estejam remunerando adequadamente seu principal acionista, por outro, é preocupante que o Tesouro Nacional esteja contando com esses recursos para equilibrar o caixa e garantir a meta de superávit primário. A conjuntura tem sido favorável à maioria das empresas públicas, mas os ventos podem mudar. Dividendos são, por sua própria natureza, uma fonte atípica de receitas.

Uma prova cabal de que o governo está contando cada vez mais com esse dinheiro está no fato de que, pela legislação vigente, as companhias de capital aberto devem distribuir aos acionistas, em forma de dividendos, pelo menos 25% do lucro líquido, mas, na prática, as estatais têm repassado muito mais que isso. Além disso, estão antecipando distribuição de lucros que ainda não sabem se vão se materializar.

O Banco do Brasil, por exemplo, distribuía, até 2003, 25% de seu lucro por meio do pagamento de dividendos. Em dezembro daquele ano, o banco elevou a cota para 31% e, agora, está distribuindo 40%. A Caixa Econômica Federal, da qual a União é a única acionista, fez no primeiro semestre um repasse de dividendos e juros de remuneração do capital próprio de R$ 920 milhões, um montante desproporcional ao lucro obtido no período. Em condições normais, a Caixa repassaria 35% do lucro líquido, mas, no primeiro semestre, o percentual chegou a 68%. Além disso, a instituição antecipou pagamento de R$ 294 milhões, amparando-se no lucro projetado para o segundo semestre.

Além de descapitalizar as empresas, uma atitude que pode trazer problemas mais tarde, o governo está contando com recursos extraordinários para cobrir despesas correntes, de caráter permanente, que não param de subir - em 2006 e chegarão a 17,58% do PIB, valor que já supera o total das receitas administradas pela União. É por essa razão que são preocupantes as perspectivas das contas públicas.

A pressão sobre as estatais para recolher e antecipar dividendos mostra que o governo, já tendo saturado a sociedade com a cobrança de impostos, atua no limite para fechar as contas. "A presente política fiscal está em um rumo insustentável", vaticina o ex-presidente do Banco Central Affonso Celso Pastore.

Contadores querem mudar regulamento da profissão

Uma boa discussão. Enviado por Ricardo Viana:

Contadores querem mudar regulamento da profissão

Felipe Frisch

11/09/2006

O Conselho Federal de Contabilidade (CFC) está se reunindo junto aos conselhos regionais estaduais, nele incluso o paulista (CRC-SP) para levar ao Congresso Nacional até maio do ano que vem uma proposta de nova lei para regulamentar a profissão, regida há 60 anos pelo Decreto-lei nº 9.295, de maio de 1946. Entre as principais mudanças pensadas pelos líderes, no que chamam ainda de "esboço de anteprojeto", está a transformação da contabilidade em uma carreira definitivamente de nível superior, retirando de vez a carreira de técnico de contabilidade - cujos cursos já foram extintos pela Lei de Diretrizes e Bases - dos novos registros dos conselhos. Os registros já dados seriam mantidos.

Hoje, 50% dos registros nos conselhos são desses profissionais, que pagam 10% a menos dos R$ 277,00 de anuidade. Segundo o vice-presidente de administração e finanças do CRC-SP, Sergio Prado de Mello, estão sendo estudadas forma de integrar à profissão superior os profissionais já com esse tipo de registro. No pacote, os novos técnicos, dos chamados cursos de gestão com ênfase em contabilidade, não poderiam se registrar mais nos conselhos.

Como ocorre com a Ordem dos Advogados do Brasil (OAB), os contadores também querem passar a exigir um exame de qualificação para garantir a entrada na carreira. O CFC já tentou instituir a prova por resolução e conseguiu, de 2000 a 2004, mas o mecanismo foi combatido no Judiciário, que entendeu que não podia ser exigida a prova sem lei específica, como é o Estatuto da Advocacia - a Lei nº 8.906, de 1994.

A idéia dos conselheiros em reformar uma lei "do pós-guerra", como classifica o dirigente, é também especificar cada atividade melhor, dando um registro específico para cada uma delas: contador, auditor, perito ou professor, por exemplo. Uma categoria não seria excludente da outra e o profissional também não seria obrigado a pagar duas anuidades se tivesse mais de uma habilidade. Segundo Mello, a separação serviria para cada mercado dar preferência a quem tiver habilidades específicas em cada área.

Participam hoje das discussões da proposta de texto para a nova lei 20 profissionais dos conselhos de todo o país. O projeto deve ser colocado em primeira audiência pública em dezembro e depois em março, antes de ser encaminhado ao Congresso.

Valor Econômico

Contadores querem mudar regulamento da profissão

Felipe Frisch

11/09/2006

O Conselho Federal de Contabilidade (CFC) está se reunindo junto aos conselhos regionais estaduais, nele incluso o paulista (CRC-SP) para levar ao Congresso Nacional até maio do ano que vem uma proposta de nova lei para regulamentar a profissão, regida há 60 anos pelo Decreto-lei nº 9.295, de maio de 1946. Entre as principais mudanças pensadas pelos líderes, no que chamam ainda de "esboço de anteprojeto", está a transformação da contabilidade em uma carreira definitivamente de nível superior, retirando de vez a carreira de técnico de contabilidade - cujos cursos já foram extintos pela Lei de Diretrizes e Bases - dos novos registros dos conselhos. Os registros já dados seriam mantidos.

Hoje, 50% dos registros nos conselhos são desses profissionais, que pagam 10% a menos dos R$ 277,00 de anuidade. Segundo o vice-presidente de administração e finanças do CRC-SP, Sergio Prado de Mello, estão sendo estudadas forma de integrar à profissão superior os profissionais já com esse tipo de registro. No pacote, os novos técnicos, dos chamados cursos de gestão com ênfase em contabilidade, não poderiam se registrar mais nos conselhos.

Como ocorre com a Ordem dos Advogados do Brasil (OAB), os contadores também querem passar a exigir um exame de qualificação para garantir a entrada na carreira. O CFC já tentou instituir a prova por resolução e conseguiu, de 2000 a 2004, mas o mecanismo foi combatido no Judiciário, que entendeu que não podia ser exigida a prova sem lei específica, como é o Estatuto da Advocacia - a Lei nº 8.906, de 1994.

A idéia dos conselheiros em reformar uma lei "do pós-guerra", como classifica o dirigente, é também especificar cada atividade melhor, dando um registro específico para cada uma delas: contador, auditor, perito ou professor, por exemplo. Uma categoria não seria excludente da outra e o profissional também não seria obrigado a pagar duas anuidades se tivesse mais de uma habilidade. Segundo Mello, a separação serviria para cada mercado dar preferência a quem tiver habilidades específicas em cada área.

Participam hoje das discussões da proposta de texto para a nova lei 20 profissionais dos conselhos de todo o país. O projeto deve ser colocado em primeira audiência pública em dezembro e depois em março, antes de ser encaminhado ao Congresso.

Valor Econômico

Alteração transforma rotina do contador

Reportagem enviada por Ricardo Viana, publicada no Valor Econômico

Alteração transforma rotina do contador

De São Paulo

14/09/2006

Com a digitalização das notas fiscais e dos livros de escrituração contábil, as tradicionais salas com estantes abarrotadas de livros fiscais estão com seus dias contados. Mas para o contador e vice-presidente do Sindicato de Contabilidade de São Paulo (Sescom-SP), José Maria Chapina Alcazar, não há razões para tanto saudosismo. "As salas já começaram a mudar e muito, mas ficará melhor, teremos mais espaço e agilidade em administrar as informações", diz.

Segundo Alcazar, a informatização também exige uma mudança de perfil do contador. "O profissional passa a ter um perfil, mais consultivo e menos operacional", comenta.

A tendência, avalia ele, é aproximar o profissional de contabilidade da presidência das empresas, auxiliando em planejamentos tributários, análise de ponto de equilibrio de negócio etc. "A profissão está passando por uma revolução cultural, é preciso admitir que esse é um caminho irreversível", comenta. "Mas isso não significa que seja negativo, pelo contrário."

Segundo o Sescom-SP, atualmente há cerca de 400 mil contadores no país, espalhados entre empresas e outras 60 mil escritórios de contabilidade. Para Alcazar, as iniciativas em torno da NF-e exigirão dos profissionais do setor maior reciclagem de conhecimentos, além de investimentos em informática.

Esse impacto financeiro acrescenta, também deve chegar logo no pequeno e médio empresário. "O projeto da Receita Federal é interessante, mas preocupa o fato de não incluir o empreendedor, que não tem recursos para ficar gastando com computação", diz Alcazar.

A preocupação do vice-presidente do Sescom-SP, de fato faz sentido, quando considerado o projeto da Receita Federal, uma vez que são as próprias empresas as responsáveis pelo armazenamento da NF-e, o que já não acontece com a iniciativa da prefeitura de São Paulo, que centraliza todas as operações em servidores próprios. (AB)

Valor Econômico

Alteração transforma rotina do contador

De São Paulo

14/09/2006

Com a digitalização das notas fiscais e dos livros de escrituração contábil, as tradicionais salas com estantes abarrotadas de livros fiscais estão com seus dias contados. Mas para o contador e vice-presidente do Sindicato de Contabilidade de São Paulo (Sescom-SP), José Maria Chapina Alcazar, não há razões para tanto saudosismo. "As salas já começaram a mudar e muito, mas ficará melhor, teremos mais espaço e agilidade em administrar as informações", diz.

Segundo Alcazar, a informatização também exige uma mudança de perfil do contador. "O profissional passa a ter um perfil, mais consultivo e menos operacional", comenta.

A tendência, avalia ele, é aproximar o profissional de contabilidade da presidência das empresas, auxiliando em planejamentos tributários, análise de ponto de equilibrio de negócio etc. "A profissão está passando por uma revolução cultural, é preciso admitir que esse é um caminho irreversível", comenta. "Mas isso não significa que seja negativo, pelo contrário."

Segundo o Sescom-SP, atualmente há cerca de 400 mil contadores no país, espalhados entre empresas e outras 60 mil escritórios de contabilidade. Para Alcazar, as iniciativas em torno da NF-e exigirão dos profissionais do setor maior reciclagem de conhecimentos, além de investimentos em informática.

Esse impacto financeiro acrescenta, também deve chegar logo no pequeno e médio empresário. "O projeto da Receita Federal é interessante, mas preocupa o fato de não incluir o empreendedor, que não tem recursos para ficar gastando com computação", diz Alcazar.

A preocupação do vice-presidente do Sescom-SP, de fato faz sentido, quando considerado o projeto da Receita Federal, uma vez que são as próprias empresas as responsáveis pelo armazenamento da NF-e, o que já não acontece com a iniciativa da prefeitura de São Paulo, que centraliza todas as operações em servidores próprios. (AB)

Valor Econômico

Usando R em Auditoria e Contabilometria

Recebi um e-mail de Marcos F. Silva com os seguintes comentários:

"Tomei conhecimento do seu site hoje, pesquisando no google sobre a "Lei de Benford" e o achei muito interessante.

Como vc, também acho que o ensino da contabilidade, e da auditoria em particular, não fazem uso adequado de métodos quantitativos (Contabilometria).

Existe, a meu ver, uma carência muito grande de livros texto exemplificando o uso concreto de métodos quantitativos em auditoria.

Nesse campo se destaca, a meu ver, o livro organizado pelo Prof. Corrar e colaboradores "Pesquisa Operacional para Decisão em Contabilidade e Administração: Contabilometria".

Recentemente (junho/2006) abri uma página na internet (ainda em construção) onde tento ilustrar com exemplos práticos como fazer aplicações práticas de métodos quantitativos em contabilidade e auditoria.

Gostaria muito que, caso vc tenha interesse e tempo, me desse um retorno quanto o conteúdo da página.

Um grande abraço.

Marcos F. Silva"

Respondi o seguinte:

Marcos

É interessante como temos dificuldade de convencer as pessoas das vantagens de utilizar métodos quantitativos. Na área de pesquisa de pós-graduação isto já é um consenso, onde quem não utiliza geralmente tem dificuldades de ter um trabalho aceito. Mas na área de ensino, é difícil ver um professor que se disponha a dedicar algumas horas para mostrar a grande utilidade dos métodos quantitativos. A Lei de Benford é um exemplo de algo poderoso que não tem sido devidamente aproveitado em Auditoria.

Tenho lido muito sobre métodos quantitativos aplicados em contabilidade e cada vez mais estou convencido de que sem este instrumento não temos como avançar.

A sua página, apesar de ainda em construção, é interessante por mostrar usos na área de contabilidade. Por este motivo estou fazendo um vínculo para a mesma no meu blog.

Outro aspecto interessante é a dificuldade de achar páginas que sejam realmente interessantes e originais na internet sobre estes assuntos.

Espero que possamos romper esta barreira.

--

César Augusto Tibúrcio Silva

www.cesartiburcio.com.br

www.contabilidadefinanceira.blogspot.com

"Tomei conhecimento do seu site hoje, pesquisando no google sobre a "Lei de Benford" e o achei muito interessante.

Como vc, também acho que o ensino da contabilidade, e da auditoria em particular, não fazem uso adequado de métodos quantitativos (Contabilometria).

Existe, a meu ver, uma carência muito grande de livros texto exemplificando o uso concreto de métodos quantitativos em auditoria.

Nesse campo se destaca, a meu ver, o livro organizado pelo Prof. Corrar e colaboradores "Pesquisa Operacional para Decisão em Contabilidade e Administração: Contabilometria".

Recentemente (junho/2006) abri uma página na internet (ainda em construção) onde tento ilustrar com exemplos práticos como fazer aplicações práticas de métodos quantitativos em contabilidade e auditoria.

Gostaria muito que, caso vc tenha interesse e tempo, me desse um retorno quanto o conteúdo da página.

Um grande abraço.

Marcos F. Silva"

Respondi o seguinte:

Marcos

É interessante como temos dificuldade de convencer as pessoas das vantagens de utilizar métodos quantitativos. Na área de pesquisa de pós-graduação isto já é um consenso, onde quem não utiliza geralmente tem dificuldades de ter um trabalho aceito. Mas na área de ensino, é difícil ver um professor que se disponha a dedicar algumas horas para mostrar a grande utilidade dos métodos quantitativos. A Lei de Benford é um exemplo de algo poderoso que não tem sido devidamente aproveitado em Auditoria.

Tenho lido muito sobre métodos quantitativos aplicados em contabilidade e cada vez mais estou convencido de que sem este instrumento não temos como avançar.

A sua página, apesar de ainda em construção, é interessante por mostrar usos na área de contabilidade. Por este motivo estou fazendo um vínculo para a mesma no meu blog.

Outro aspecto interessante é a dificuldade de achar páginas que sejam realmente interessantes e originais na internet sobre estes assuntos.

Espero que possamos romper esta barreira.

--

César Augusto Tibúrcio Silva

www.cesartiburcio.com.br

www.contabilidadefinanceira.blogspot.com

Oferta Pública de Ações

A oferta pública de ações (OPA) no Brasil exige, da empresa que está ofertando, uma série de procedimentos que estão definidos pela Comissão de Valores Mobiliários (CVM). Para isto, a empresa contrata uma consultoria que deve elaborar um laudo de avaliação. Este laudo será a base para determinação do preço da ação.

Uma análise destes laudos mostra que os mesmos podem estar distorcidos, influenciando o valor final da empresa. Dois mestrandos, Hélio Cincinato de Oliveira e Fernando Cardoso, analisaram diversas OPAs e encontraram diversos problemas. Em primeiro lugar, os pesquisadores constataram que a instrução da CVM nem sempre é seguida à risca. Alguns itens que deveriam estar num laudo não são encontrados. Oliveira e Cardoso analisaram laudos de diferentes empresas de consultoria (ABN-AMRO, Apsis, B&C, CSFB, HSBC, Interlink, Itaubba, L&F, Pactual, Planner, Santander e Unibanco) e notaram a ausência de conteúdos importantes para o investidor. Por exemplo, num laudo da Planner os autores não encontraram o cálculo do valor da empresa pelo múltiplo de mercado, pelo múltiplo de transações comparáveis e pela metodologia dos ativos.

Um outro problema encontrado foi a divergência nos indicadores macroeconômicos utilizados. Quem conhece avaliação de empresas sabe que pressupostos de desempenho da economia pode ser importante para o valor final da empresa.

Isto é preocupante pois a qualidade dos laudos pode afetar diretamente os interesses dos acionistas minoritários.

Uma análise destes laudos mostra que os mesmos podem estar distorcidos, influenciando o valor final da empresa. Dois mestrandos, Hélio Cincinato de Oliveira e Fernando Cardoso, analisaram diversas OPAs e encontraram diversos problemas. Em primeiro lugar, os pesquisadores constataram que a instrução da CVM nem sempre é seguida à risca. Alguns itens que deveriam estar num laudo não são encontrados. Oliveira e Cardoso analisaram laudos de diferentes empresas de consultoria (ABN-AMRO, Apsis, B&C, CSFB, HSBC, Interlink, Itaubba, L&F, Pactual, Planner, Santander e Unibanco) e notaram a ausência de conteúdos importantes para o investidor. Por exemplo, num laudo da Planner os autores não encontraram o cálculo do valor da empresa pelo múltiplo de mercado, pelo múltiplo de transações comparáveis e pela metodologia dos ativos.

Um outro problema encontrado foi a divergência nos indicadores macroeconômicos utilizados. Quem conhece avaliação de empresas sabe que pressupostos de desempenho da economia pode ser importante para o valor final da empresa.

Isto é preocupante pois a qualidade dos laudos pode afetar diretamente os interesses dos acionistas minoritários.

Para começar uma segunda...

Para uma segunda feira, duas tirinhas da PhD Comics. Uma antiga, mostra o orientador do personagem agindo de forma estranha. A outra, recente, mostra a aluna de pós-graduação reagindo aos graduandos.

15 setembro 2006

Fazendo negócios

Sairam as estatísticas sobre as facilidades e dificuldades de fazer negócios no Brasil. O país ainda possui muitos entraves para o empresário pois para começar uma empresa são necessários 17 procedimentos, levando 152 dias, que custa 9,9% da renda per capita. Nos países mais desenvolvidos (OECD) os números são 6,2 procedimentos, 16,6 dias e 5,3% da renda per capita. Os problemas também são encontrados com o registro de propriedade, em conseguir crédito, em proteger os investidores, em pagar impostos, fazer contratos e fechar uma empresa.

É interessante notar que na parte de proteção ao investidor os resultados não são tão desanimadores: o índice de evidenciação brasileiro é de 5, contra 6,3 da OECD e 4,3 da região, o que coloca o Brasil em 60o. no ranking. O índice geral de fazer negócios no Brasil é de 121.

Clique aqui para ter acesso as dados (em português)

É interessante notar que na parte de proteção ao investidor os resultados não são tão desanimadores: o índice de evidenciação brasileiro é de 5, contra 6,3 da OECD e 4,3 da região, o que coloca o Brasil em 60o. no ranking. O índice geral de fazer negócios no Brasil é de 121.

Clique aqui para ter acesso as dados (em português)

14 setembro 2006

Capacete de ciclista e a contabilidade: existe uma ligação?

Qual a relação entre o capacete de um ciclita e a contabilidade financeira? Vamos por partes. Em primeiro lugar, é necessário informar uma interessante pesquisa realizada por um "maluco" que tentou medir o efeito do ciclita que usa capacete sobre o perigo numa estrada. O que ele encontrou é mais intrigante ainda: o ciclista que utiliza capacete está mais propenso a ser atropelado por um automóvel.

Ian Walker, um pesquisador prático na área de psicologia do tráfego, utilizou uma bicicleta para medir a distância que os carros passavam dele. Esta medição da distância foi feita através de sensores instalados na bicicleta. Na metade das vezes que ele fez a medida, Walker utilizou o capacete; na outra metade ele arriscou sua vida andando de bicicleta sem o capacete. Walker encontrou que ciclistas que usam capacete tem maior probabilidade de sofrerem um acidente do que aqueles que não usam. O motivo é que os motoristas dos automóveis tendem a passar muito mais perto do ciclista quando ele está com o capacete.

Na experiência de Walker, a adoção de medidas que reduzam o risco levou a um efeito contrário exatamente em razão das pessoas envolvidas acreditarem nesta redução e não serem mais tão cuidadosas.

É o famoso efeito do freio no automóvel, descrito no passado por Robert Simmons no seu livro de controladoria. Se sabemos que o freio de um automóvel é confiável podemos correr mais.

Numa empresa que adota sistemas de redução de risco operacional e outros instrumentos modernos de gestão de risco pode-se talvez esperar algo parecido. Os investidores podem acreditar que o sistema é seguro e confiar excessivamente na empresa. Suas ações serão mais valorizadas, apesar das fragilidades não percebidas. É como o ciclista que usa capacete, que irá proteger o mesmo de uma queda menor mas não de uma batida frontal com um automóvel. Os investidores poderiam ser, então, comparados com os motoristas, que acreditam na segurança do ciclita/empresa e reduz a margem de segurança.

Será que existe mesmo uma ligação?

Clique aqui para ler a reportagem no Times

Clique aqui para ler comentário do sítio de Estatística

Outro comentário do Mahalanobis

Esportes

O que podemos apreender com os esportes? Algumas pesquisas interessantes nesta área têm sido úteis para os gestores, inclusives para aqueles que lidam com o mercado financeiro. É o que afirma o blog Traderfeed.

Segundo este blog estudos em esportes mostram que as atividades que requerem grande esforço físico e concentração mental são as mais agradáveis. As pesquisas também têm demonstrado que a prática contínua no esporte é uma aliada do sucesso.

13 setembro 2006

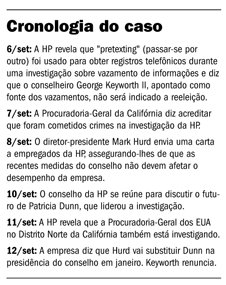

HP 3

Reportagem do Estadão de hoje:

Espionagem derruba a presidente da HP

Patricia Dunn foi forçada a renunciar após determinar investigações irregulares que atingiram diretores da empresa e jornalistas

Agências internacionais